Общая характеристика вещественных факторов. Равновесие рынка капиталовВ наиболее общем виде вещественное богатство представляет реальные активы, имеющие ценность и оказывающие услуги стяжении длительного периода времени. Это определение относится как к физическому капиталу, так и к земле. Однако между ними существует отличие.и физический капитал создается трудом человека и его величина может изменяться, то земля — природный фактор, который не производится и существует в ограниченном количестве. Капитал — это средства труда, с помощью которых производятся товары и оказываются услуги, т.е. человек воздействует на природу, В экономической практике нашей страны он получил название производственных фондов. К ним относятся: станки, машины, здания, сооружения, запасы материалов и полуфабрикатов и т.п. в костном выражении. Земля — это все природные ресурсы, которые используются человеком для производства товаров и услуг. И капитал и землю можно купить или взять в аренду на определенный срок и за определенную плату, при этом приобретается либо сам актив, либо его услуга. Таким образом, различают понятия: величина (запас) актива и услуга актива. В соответствии с этим определяются и их стоимостные характеристики: цена самого актива и цена услуги актива. Цена актива — цена, которую необходимо уплатить за владение активом. Цена услуги актива — стоимость использования услуги любого актива. Для вещественных факторов цена их услуги представляет собой рентную оценку данного актива: капитала — Rk, земли — RT. В соответствии с рентной оценкой определяется суммарный доход, получаемый от использования услуг данного актива, — рента. Таким образом, рента является доходом собственника данного актива, предоставляющего его услуги в пользование другому лицу, как правило, в целях осуществления этим лицом предпринимательской деятельности. Для арендатора рента будет составлять часть издержек, выступающих в виде арендной платы. Арендная плата выплачивается пользователем собственнику данного актива в определенной сумме и в течение определенного времени. Если же собственник данного актива использует его сам (осуществляет предпринимательскую деятельность), то арендная плата как таковая отсутствует. В этом случае принято говорить о ее условном начислении (имеется в виду, что собственник материального актива начисляет арендную плату сам себе). Стоимостные характеристики вещественных факторов связаны с их денежной формой. Специфика состоит в том, что денежная форма имеет самостоятельное существование, определенное функционированием финансового рынка. Если владелец вещественного фактора (земли или капитала), продавая его услуги, имеет доход в виде ренты, то владелец денежного капитала получает доход в виде процента г. Процентная ставка, таким образом, представляет собой величину, в соответствии с которой получает доход владелец денежного капитала. Уже на том основании, что вещественная и денежная формы являются характеристиками одних и тех же факторов, можно предположить, что доходы их владельцев должны быть одинаковыми. В этом смысле у потенциального владельца любого материального актива существует выбор: иметь актив в материальной форме или в денежной. В первом случае он будет получать доход в форме ренты (сдавая данный актив в аренду, в том числе, и самому себе), а во втором — в виде процента (предоставляя полученные от продажи реальных активов деньги в кредит). Для чтобы существовал интерес в обладании не только денежным, но и материальным богатством (и наоборот), рентный до-(должен быть не меньше процентного. Вместе с тем, в отсутствие денежной суммы, необходимой для оплаты покупки реальных активов или их услуг, приходится искать заемные средства. Найти эти деньги можно на финансовом рынке (в том числе «одалживая у самого себя»). Платой за использование финансового капитала является ссудный процент, эму величина дохода субъекта, приобретающего вещественный актив в собственность или пользование (та же рента), должно быть во всяком случае не ниже оплаты услуг финансового капитала (процентной ставки). Таким образом, в любом случае величина рентной оценки и вещественного актива связаны с величиной процента по кредиту. В первом случае этот процент определяет величину дохода, а во втором — явные издержки. Для дальнейших рассуждений не - принципиального значения, какая именно процентная ставца по кредитам или депозитам — принимается во внимание, тем в, что разница между ними невелика. Поэтому будет употребляться общий термин «процент» или «процентный доход». Следует иметь в виду, что процентный доход увеличивается вследствие операции наращивания, т.е. начисления «процента на процент». Поэтому соответствующая этому процентному доходу пая оценка также должна быть скорректирована с учетом этой операции. Формула наращивания процентов демонстрирует увеличение денег Kt как за счет первоначально авансированной суммы Ко, так и за счет наращивания процентов r в течение определенного периода времени t1: Kt, = Ко (1 + r ) t , Кt, — деньги (денежный капитал), полученные через определенный промежуток времени; Ко — первоначально авансированная сумма; r— ставка процента; t — период времени, на который осуществляется вложение. Когда предприятие принимает решение о вложениях в производство, оно сравнивает величину этих вложений с тем доходом, который они могут принести в будущем с учетом наращивания процентов. Чтобы провести подобное сопоставление, фирма должна ответить на вопрос о стоимости будущих прибылей сегодня. Для этого выполняют операцию, обратную наращиванию процентов, которая называется дисконтированием. В соответствии с ней: K0=Kt ׃ (1+r)t В данном случае определяется современная стоимость платежа, осуществляемого в определенный момент в будущем. Она представляет собой сумму Ко, которую необходимо вложить сегодня, чтобы через определенный период t получить определенную выплату Кt,. Как следует из формулы дисконтирования, величина современной стоимости платежа находится в обратной зависимости от величины процентной ставки и длительности временного периода. Чем быстрее растет денежный капитал и чем более длителен срок, который определяет этот рост, тем меньшей суммой можно располагать на сегодняшний день, чтобы при прочих равных условиях получить определенное количество денег через определенный промежуток времени. Рост денежного капитала в этом случае определен увеличением номинальной процентной ставки rn. Она показывает, на какую величину возрастет определенная денежная сумма в будущем. Однако любого интересует не только это, но, прежде всего то, сколько товаров и услуг может быть куплено в будущем на вложенную сегодня денежную сумму. Это количество определяется наряду с денежной суммой изменением цен. Как правило, изменение общего уровня цен связано с их ростом (инфляцией). Поэтому:

Таким образом, реальная ставка процента (rr) определяет количество товаров и услуг, которое можно приобрести на соответствующий процентный доход с учетом изменения цен. Именно реальная процентная ставка интересует владельца капитального актива при решении вопроса об инвестициях. Понятие «инвестиции» связывается непосредственно с рынком капиталов. Это такие вложения финансовых средств, которые требуются фирме, для того чтобы обеспечить себя необходимыми производственными фондами. По сути дела это тот денежный капитал, который соответствует определенному размеру физического капитала. Рынок физического капитала определен прежде всего рынком его услуг, которые состоят в его способности удовлетворять спрос населения на продукты, произведенные с помощью использования данного фактора. Цена услуги капитала определена равновесием рынка данного ресурса. На рынке капитала продавцом является владелец капитальных активов (капиталист) покупателем — предприниматель, использующий капитал для организации процесса производства. Ценой капитальной услуги является рентная оценка RК или арендная плата, которую предприниматель выплачивает капиталисту. Для последнего она является доходом, тогда как первый включает ее величину в свои издержки. Если предприниматель одновременно является и владельцем предприятия, то он будет условно начислять ренту сам себе, включая ее не во внешние, а во внутренние издержки нарядус нормальной прибылью. Спрос на услуги капитала представляет собой то количество капиmaлa, которое требуется фирмам для осуществления производства. Цена спроса определяется величиной его предельной доходности. Конкурентной фирме будут требоваться капитальныеуслуги до тех пор, пока предельная доходность таких услуг равна их цене, т.е. рентной оценке: MRPK=RK. Зависимость между величиной спроса на капитал К и его рентной оценкой RК будет обратной: чем дороже услуги капитала, тем меньше желающих их использовать. Это касается как краткосрочного, так и долгосрочного периода (рис. 9.13). Различие в краткосрочном и долгосрочном равновесии капитала определяется различиями в его предложении. Капитал не является бессрочным активом. Предложение капитала зависит от рассматриваемого периода. Оно определяет то количество капитала, которое предлагается на рынке. В краткосрочном периоде величина физического капитала К фиксирована. Это вытекает из определения краткосрочного периода как такого, в течение которого объем производственных мощностей (размер капитала) остается неизменным. Поэтому кривая предложения услуг капитала SК в краткосрочном периоде будет абсолютно неэластичной (рис. 9.14 а).

Рис. 9.13. Спрос на капитал

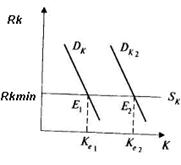

Рис. 9.14. Предложение капитала в краткосрочном и долгосрочном периодах Вдолгосрочном периоде общее количество капитала в экономике может изменяться, следовательно, может меняться объем предоставляемых капитальных услуг. Он будет зависеть от рентной оценки капитала. Величина последней, в свою очередь, будет связана с необходимостью для капиталиста: • возместить затраты на износ, связанный с утратой оборудованием своих первоначальных свойств. Износ может быть физическим, когда в процессе использования утрачиваются физические качества оборудования, и моральным, когда оборудование устаревает морально вследствие появления более современных его образцов. Для возмещения износа служит амортизация, которая начисляется в соответствии с нормой и включается в издержки. Норма амортизации — процентное отношение амортизационных отчислений к первоначальной стоимости капитальных активов; • получить доход, величина которого будет во всяком случае не меньшей, чем та, которая может быть получена при условии использования денежного эквивалента данного капитального актива. Имеется в виду, что рента, получаемая от обладания физическим капиталом, должна быть не меньше процентного дохода, получаемого от владения денежным капиталом. Если капитальные активы приобретены на заемные средства, то необходимость включения в ренту выплат процента по кредиту еще более очевидна. Поэтому общая величина рентной оценки определяется исходя из нормы амортизации и величины процентной ставки. Она называется минимально приемлемой рентной оценкой: RKmin =I(A + r), где I — инвестиции или первоначальная стоимость капитальных активов; A - норма амортизации; r- ставка процента. Таким образом, определение минимально приемлемой рентной оценки связано с альтернативным владением капиталом как физическим активом: это тот минимальный доход, который должен получить владелец капитального актива, чтобы возместить износ и денежные затраты. В долгосрочном периоде владелец капитального актива будет предлагать его на рынке по цене, равной минимально приемлемой рентной оценке. Если цена выше, то создаются новые капиталы, если цена ниже — ликвидируются существующие. Таким образом, если норма амортизации и величина процентной ставки не меняются, то рентная оценка остается неизменной. Это означает, что по постоянным ценам может быть представлено любое количество капитала К и кривая предложения капитала SKбудет абсолютно эластичной (рис. 9.146). Итак, равновесие в краткосрочном периоде наступит при неизменных объемах капитальных активов, а в долгосрочном — при неизменной цене. Изменение спроса в краткосрочном периоде приведет к изменению величины рентной оценки, а в долгосрочном— к изменению величины услуг капитала. Так, если спрос на капитал увеличится [DK2 > DK1), то в краткосрочном периоде возрастет его рентная оценка {Rке2 > R Kе1) (рис. 9.15а), а в долгосрочном — величина услуг (Ке2 > Ке]) (рис. 9.156).

а) Rk

б) Рис. 9.15. Краткосрочное и долгосрочное равновесие рынка капиталов

Можно проследить взаимосвязь между долгосрочным и краткосрочным равновесием капитала. Если кривая предложения бесконечно эластична, как в случае долгосрочного равновесия рынка капиталов, то чистая экономическая рента равна нулю. Когда предложение совершенно неэластично, как при краткосрочном равновесии капитала, все доходы от фактора производства представляют собой чистую экономическую ренту. Это объясняется тем, что фактор предложения независим от цены на него. Экономическая рента в данном случае меняется в зависимости от изменения спроса. В краткосрочном периоде предложение капитала может и не быть абсолютно неэластичным, точно так же, как в долгосрочном периоде — абсолютно эластичным. Если данная отрасль использует специфические капитальные ресурсы, которые не могут быть применены в других производствах, то изменить предложение в краткосрочном периоде невозможно, и оно остается абсолютно неэластичным. Если капитальные активы данной отрасли применимы и в других отраслях, то предложение в краткосрочном периоде можно изменить, переместив часть ресурсов в приоритетное производство. В этом случае по мере роста рентной оценки капитала будет возрастать объем его предложения. В долгосрочном периоде восходящая кривая предложения капитала будет объясняться ограниченностью ресурсов, сопровождаемой ростом их цены по мере расширения производства. В любом случае соотношение между спросом и предложения на услуги капитала определит рентную оценку этих услуг и, в конечном счете, цену самого капитального актива. Цена капитального актива — это та цена, по которой продают- и покупаются различные виды капитальных благ. Поскольку капитальные активы имеют определенный срок службы, их цена определяется суммированием доходов, получаемых от использования данных активов в течение всего данного срока (в настоящем и будущем). Для этого сначала все будущие доходы (как правило, годовые) следует скорректировать с учетом операции дисконтирования. Сумма дисконтированных платежей определит цену физического капитала на сегодняшний день. Эта цена может изменяться по мере изменения величины процентной ставки. Следует иметь в виду, что вещественные факторы сложно отделить друг от друга. Освоение любого земельного участка связано не только с использованием его природных свойств, но также восстановлением и улучшением таковых, а, следовательно, с инвестициями. Поэтому, говоря об инвестициях, часто имеют в виду вложения не только в капитальные, но и земельные активы.

|