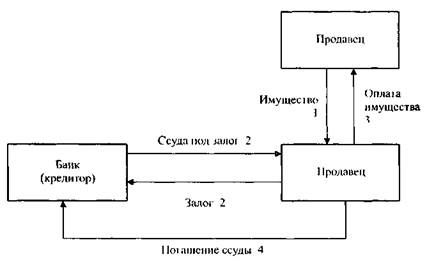

Ипотечный кредит. Ипотека- это выдача ссуд под залог земли, недвижимого имуществаИпотека - это выдача ссуд под залог земли, недвижимого имущества. Ипотека оформляется договором между заемщиком-залогодателем и кредитором-залогодержателем, по которому первый обеспечивает свое финансовое обязательство перед вторым недвижимостью. Кредиторами при ипотеке выступают коммерческие банки или специализированные ипотечные банки, заемщиками - физические и юридические лица, обладающие собственностью. Залог - способ обеспечения исполнения обязательств, при кою-ром кредитор (залогодержатель) в случае невыполнения заемщиком (залогодателем) обязательства имеет право удовлетворить свое требование из стоимости заложенного имущества. Объектами залога (предметом ипотеки) выступает недвижимое имущество в виде: а) земельных участков, включая находящиеся на них строения и б) жилых домов и квартир; в) производственных зданий, магазинов, складов. приносить доход ее владельцу, она не должна быть объектом sajioia в другой сделке. Залогом не может служить имущество, находящиеся в исключительной собственности государства, объекты, имеющие исн> -рическую, культурную или иную ценность. В зависимости от способа обеспечения ссуды имуществом различают стандартную ипотеку, когда закладывается одно конкретное имущество, объединенную ипотеку, связанную с залогом нескольких имущественных объектов, и общую ипотеку, при которой для исполнения одного долгового обязательства под залог отдается несколько принадлежащих отдельным собственникам объектов. Некоторые банки практикуют открытие семейных жилищных накопительных счетов Это накопление денежных средств на счете в банке для получения ипотечного кредита на строительство или приобретение дома, квартиры, дачи, гаража и т. д. Владельцы счета приобретают право получения кредита, лишь накопив определенную долю ог стоимости объекта ипотеки. Имея заранее установленную сумму жилищно- накопительного вклада, клиент получает право поселиться в построенном доме (квартире), а остальная сумма стоимости жилья оформляется кредитом банка с залогом дома (жилья). Жилищный сертификат - вид ценной бумаги. Его номинал обозначен и в денежной форме, и в квадратных метрах общей площади жилья. Приобретая определенный пакет сертификатов, их владелец приобретает право на получение суммы, за которую можно продать принадлежащие ему квадратные метры жилья; при желании он может получить ипотечный кредит под залог жилья. Основными документами при оформлении ипотечного кредита служат: договора залога (закладные), векселя, другие долговые ценные бумаги. Закладная на недвижимость является основным обеспечением ипотечного кредита. Ипотечная ссуда с покупкой имущества заемщиком и сдачей его в залог представлена на схеме 8.3.

Схема 8.3. Ипотечная ссуда с покупкой имущества и сдачей его в залог Одним из важнейших условий ипотечного кредита является оценка собственности, предлагаемой в залог. Оценщики должны определить рыночную цену недвижимости. Исходным пунктом для этого расчета могут служить следующие стоимостные понятия: 1.Стоимость земли, которая зависит от ее площади, плодородия (в 2. Стоимость построек на земельном участке. 3. Рыночная цена. Установление этой цены осуществляется по Важным моментом предоставления ипотечного кредита является андеррайтинг, или оценка вероятности погашения кредита заемщиком. При изучении кредитоспособности заемщика устанавливается: соотношение между размером возможной ссуды и стоимостью закладываемого имущества (стоимость залога должна быть выше суммы кредита), величина и стабильность доходов заемщика, права заемщика по отношению к недвижимости, возможность реализации недвижимости (ее ликвидность). Ипотечный кредит используется для улучшения качества земельного участка, повышения его плодородия, ведения на нем хозяйства; строительства производственных зданий и жилых домов; модернизации производства и т. д. Ссуды под недвижимость подлежат погашению на условиях рассрочки платежа и с уплатой процента. Для развития ипотечного кредитования важным является обеспечение стабильной экономики в стране, низкая инфляция, формирование рынка недвижимости, земельного рынка. В развитых странах ипотека получила большое распространение в сельском хозяйстве. Для кредитования фермеров там созданы ипотечные банки. В Беларуси развитие ипотечного кредитования в сельском хозяйстве сдерживается отсутствием реального земельного рынка.

|