Экономический анализ хозяйственной деятельности предприятия

Целью экономического анализа хозяйственной деятельности спроектированного предприятия является оценка его конкурентоспособности на рынке промышленного капитала, а также его платежеспособности, финансовой устойчивости, перспектив развития, но главное - нахождение резервов дальнейшего улучшения перечисленных показателей, которые являются критериями для сравнения экономического положения предприятия как с предыдущим (базовым) его состоянием, так и с показателями деятельности предприятий-конкурентов. Результативность деятельности предприятия обусловливается следующими показателями: ü Показателями эффективности; ü Периодом окупаемости капитала; ü Точкой безубыточности производства.

Экономическая эффективность - относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими данный эффект, или с ресурсами, использованными для его достижения:

Например, это показатели капиталоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют соответственно эффективность использования основных фондов и оборотных средств. Капиталоотдача (Фо) показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных средств:

где Вр - годовая выручка предприятия (табл.14); ОФср.г - среднегодовая стоимость основных средств (принимается условно в размере стоимости Ко.с оборудования и помещений, табл.8). Тогда:

Коэффициент оборачиваемости (O) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

где Вр - годовая выручка предприятия (табл.14); ОСо - средние остатки оборотных средств (принимаются условно в размере общей потребности предприятия в оборотных средствах Коб, табл.10). Тогда:

Степень доходности предприятия можно оценить с помощью показателей рентабельности, среди которых основные показатели: · Рентабельность продукции (Rп) рассчитывается как отношение прибыли от реализации продукции (табл. 14) к затратам на ее производство и реализацию:

Для единицы продукции i-го вида прибыль от ее производства и реализации Пpi = Цi - Спi, затраты на ее производство и на реализацию равны полной себестоимости Спi (табл.13). Тогда:

Сравнение видов выпускаемой продукции по данному показателю является одним из основных критериев оценки продуктовой (номенклатурной) политики предприятия, а также ориентирует производителя на поиск резервов снижения себестоимости продукции; · Рентабельность активов (Rа) - отношение балансовой прибыли (табл.14) к среднегодовой стоимости всех активов предприятия (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия и представляет ли интерес для кредитных и финансовых учреждений, деловых партнеров и т. д.:

В данной работе стоимость активов принимаем условно в размере стоимости имущества предприятия Сим (тадл.14). Тогда:

· Рентабельность собственного капитала (Rс.к) - отношение чистой прибыли (табл.14) к средней стоимости собственного капитала:

Этот показатель характеризует величину прибыли, которую дает каждый рубль, инвестированный собственником капитала, и служит для последнего критерием эффективности вложения своих средств на основе сравнения с процентом банка по депозиту и доходностью государственных ценных бумаг. В данной работе принимается размер собственного капитала Ксоб (табл.10). Тогда:

· Период окупаемости капитала (Т) - это отношение капитала к сумме чистой прибыли и амортизации:

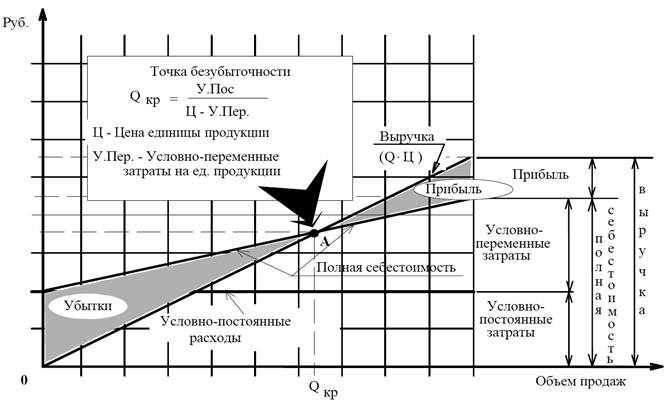

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства Ксоб при неизменных условиях производственно-финансовой деятельности. Точка безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в виде простого вопроса: «Сколько единиц продукции необходимо продать для возмещения произведенных для этого затрат?» Соответственно цены на продукцию устанавливаются таким образом, чтобы возместить все условно-переменные затраты и получить надбавку, достаточную для покрытия условно-постоянных затрат и получения прибыли. Как только будет продано количество единиц продукции (Qкр), достаточное для того, чтобы возместить условно-постоянные и условно-переменные затраты (полную себестоимость), каждая проданная сверх этого единица продукции будет приносить прибыль, причем прирост количества данной прибыли зависит от соотношения условно-постоянных и условно-переменных затрат в структуре полной себестоимости.

Таким образом, как только объем проданных единиц продукции достигнет минимального значения, достаточного для покрытия полной себестоимости, предприятие начинает получать прибыль, которая растет быстрее, чем этот объем. Аналогичный эффект наблюдается в случае сокращения объемов хозяйственной деятельности, т. е. темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж. Определение точки безубыточного ведения хозяйства показано на рисунке 1. Расчет точки безубыточности ведется отдельно для каждого вида (А, В, С) выпускаемой продукции. Для выяснения точки безубыточности затраты, связанные с производством и реализацией каждого вида продукции, необходимо разделить на условно-постоянные и условно-переменные. Исходя из данных об издержках производства, рассчитанных ранее, принимается, что условно-переменными (Рупер) являются издержки: Рмп i, Рз.о.р i, Рзд i, Рсн i. К условно-постоянным Рупос расходам на весь объем следует отнести: Рам i, Рам.н i, Рар i, Рэк i, Рц.нк i, а также часть накладных расходов Рнк i полной себестоимости по изделию Сп i, относящуюся к общезаводским и коммерческим расходам, которую можно вычислить из выражения Рнк i = (Сп i - Сц i). Условно-постоянные расходы Рупос рассчитываются на объем выпуска каждого вида продукции. При этом точка безубыточности по изделию рассчитывается из выражения:

Рисунок 1. Определение точки безубыточного ведения хозяйства.

Данные для расчета находятся в табл.11 и табл.13, следовательно, все наши вычисления мы можем записать в следующую таблицу. Таблица 17. Результат экономического анализа деятельности предприятия.

В результате экономического анализа хозяйственной деятельности спроектированного предприятия можно сказать, что предприятие имеет конкурентоспособность, платежеспособность, финансовую устойчивость. Данный вывод можно сделать из анализа результативности деятельности предприятия, которая обусловливается следующими показателями: · показателями эффективности (выражается капиталоотдачей, коэффициент оборачиваемости оборотных средств, рентабельностью продукции, рентабельность активов, рентабельность собственного капитала); · периодом окупаемости капитала; · точкой безубыточности производства.

Показатели результативности деятельности предприятия таковы, что имеется возможность в создании данного нового предприятия.

|