Понятие риска

В своей деятельности предприятия неизбежно сталкиваются с ситуациями неопределенности и риска. Появление риска обусловлено неопределенностью внешней, динамично изменяющейся, среды, с одной стороны, и ограниченностью ресурсов компании – с другой (рис. 5.1).

Рис. 5.1. Факторы, обусловливающие неизбежность возникновения риска [[14] с. 130]

Следует разделять [[15], [16], [17], [18]] понятия неопределенности и риска. Это разделение основано на следующих положениях. 1. Риск имеет место только в тех случаях, когда принимать решение необходимо (если это не так, нет смысла рисковать). Иначе говоря, именно необходимость принимать решения в условиях неопределённости порождает риск, при отсутствии таковой необходимости нет и риска. 2. Риск субъективен, а неопределённость объективна. Например, объективное отсутствие достоверной информации о потенциальном объёме спроса на производимую продукцию приводит к возникновению спектра рисков для участников проекта. Для каждого лица, принимающего решение, проявление риска индивидуально как в качественном, так и в количественном выражении. 3. Неопределенность существует, как правило, в тех случаях, когда вероятности и влияние последствие приходится определять субъективно из-за отсутствия статистических данных за предшествующие периоды. Риск характерен для производственно-экономических систем с массовыми событиями [[19]]. 4. Риск всегда связан с какой-либо деятельностью. Иначе говоря, если предприятие планирует реализовать проект - оно подвержено инвестиционным, рыночным рискам; если же компания не осуществляет никаких действий, она опять-таки несет риски – риск неполученной прибыли, те же рыночные риски и пр. Таким образом, риск возникает тогда, когда нужно принять решение, связанное с преодолением неопределенности в ситуации неизбежного выбора. Соотношение между риском и неопределенностью представлено на рис. 5.2.

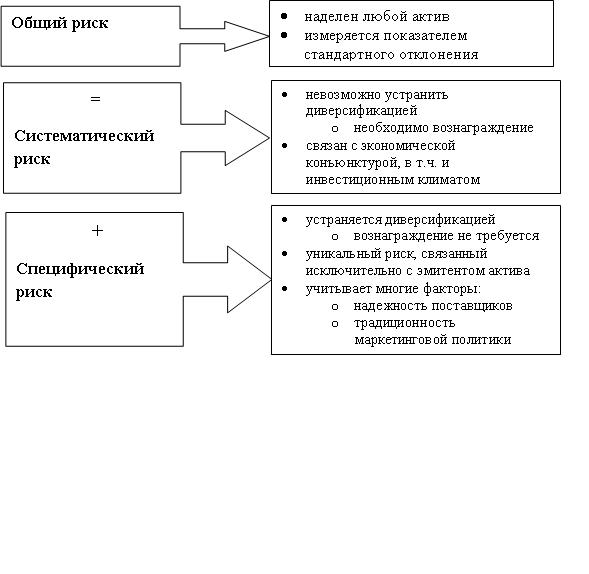

Рис. 5.2. Риск и неопределённость В ситуации риска возможна оценка следующих основных моментов: 1) вероятность получения желаемого результата (удачи); 2) вероятность наступления нежелательного исхода; 3) вероятность отклонения от выбранной цели; 4) возможные благоприятные и неблагоприятные последствия действий. Наиболее важными характеристиками отдельного вида риска являются: - время возникновения; - основные факторы возникновения; - характер учета; - характер последствий. Классификация риска: 1. По виду деятельности: a. деловой риск i. связан с операционной деятельностью (через издержки, цену…); ii. влияет на величину операционной прибыли (EBIT). b. финансовый риск: i. неверный выбор инструментов финансирования; ii. влияет на чистую прибыль. c. инвестиционный риск i. неверный выбор инвестиционных инструментов; ii. влияет на величину активов предприятия: · колебания ценности портфеля; · проблемы с управлением реальными инвестициями. 2. По возможности диверсификации: a. систематический или рыночный (недиверсифицируемый) риск: i. характерен для всех предприятий и/или активов; ii. обусловлен внешними факторами; iii. не может быть устранен путем диверсификации. b. несистематический или специфический (диверсифицированный) риск: i. характерен для конкретного предприятия и/или актива; ii. обусловлен внутренними факторами; iii. может быть полностью устранен путем диверсификации (рис. 5.3).

Рис. 5.3. Общий риск как сумма систематического и специфического риска

В таблице 5.1 приведены некоторые примеры систематических и несистематических рисков. Таблица 5.1 Некоторые виды систематических и несистематических (специфических) рисков [Огиер, 2007]

3. По уровню риска: a. «нулевой» риск (безрисковые операции): i. операции гарантируют доход при всех вариантах развития ситуации; ii. как правило, безрисковыми считаются инвестиции в государственные долгосрочные облигации. b. допустимый риск: i. операции, при которых возможны потери части запланированного дохода; ii. инвестиции в депозиты, корпоративные облигации c. критический риск: i. возможность потери всей запланированной прибыли; ii. деривативы. d. катастрофический риск: i. возможность частичной или полной потери активов; ii. акции, реальные проекты, большинство хозяйственных операций

|