Приложение 4. Исследовательская работа № 2Цель работы – определение средневзвешенной стоимости капитала компании. В качестве объекта студент может выбрать любую российскую публичную компанию. Компания может быть непубличной, но в этом случае будет необходимо предоставить подробно проработанное обоснование. Оценивается стоимость капитала по последней опубликованной отчетности компании. При этом стоимость собственного капитала лучше определять по модели CAPM. Для расчета ставок доходности по собственному и заемному капиталу рекомендуется использовать данные, представленные в Приложении. Однако авторы могут выбрать и другие данные или методы расчета ставок. Наиболее интересные сайты для расчета – www.hoover.com, www.stern.nyu.edu, www.damodaran.ru, www.cfin.ru. В случае самостоятельной работы по данному пункту авторы будут поощряться бонусными баллами. Работа выполняется группами по 2-3 человека. Срок сдачи работы определяется преподавателем. Результаты исследования защищаются авторами работы на семинаре с обязательным представлением презентации. Чем больше сделано самостоятельных расчетов (по безрисковой ставке, по использованию модели Гордона), тем выше оценка. Коэффициенты систематического риска по отраслям экономики по базе данных, расчет проф. А. Дамодарана (Stern School of Business, New York)[29]

Ставка доходности по заемному капиталу по среднерыночной стоимости кредита – безрисковая ставка плюс премия за риск (по кредитному рейтингу)

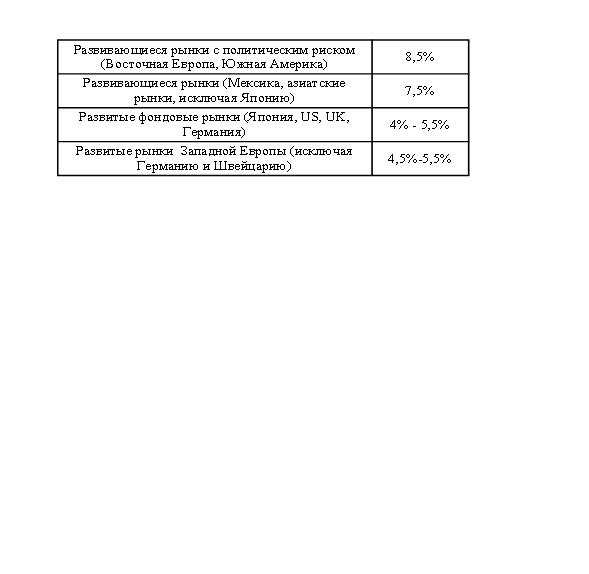

В качестве безрисковой ставки доходности принимаем актуальное значение ставки по казначейским обязательствам США. Рыночная премия за риск

Приложение 5. Денежные потоки страховой организации и их оптимизация[30] Целью управления денежными потоками страховой компании является достижение финансового равновесия. Один из главных путей - эквивалентность доходных и расходных статей, а также их синхронизация во времени. На финансовой результат страховой организации существенное влияние оказывают премии (как основная доходная статья) и выплаты (как основная расходная статья). Они также оказывают существенное влияние на положительное или отрицательное значение денежных потоков. На рисунке представлены основные этапы управления денежными потоками страховой компании, из которых будут рассмотрены: анализ денежных потоков в предшествующем периоде и их оптимизация.

Анализ денежных потоков в предшествующем периоде производится для того, чтобы оценить достаточность формирования денежных средств, эффективность их использования, а также сбалансированность положительного и отрицательного денежных потоков страховой организации по объему и во времени.

Для анализа денежных потоков можно использовать следующие показатели: 1. Коэффициент достаточности чистого денежного потока. Этот коэффициент используется для определения достаточности генерируемого страховой организацией денежного потока с точки зрения финансируемых им потребностей. Если его значение больше или равно единице, то это значит, что чистый денежный поток текущего периода был достаточным для увеличения стоимости внеоборотных активов и выплаты дивидендов. Коэффициент достаточности чистого денежного потока рассчитывается по формуле:

ЧДП – сумма чистого денежного потока страховой компании в данном периоде; ОД – сумма выплат основного долга по кредитам и займам; ∆ З - разница между поступившими премиями по договорам страхования и сострахования и выплатами по этим договорам;

2. Коэффициент достаточности денежного потока по текущей деятельности для самофинансирования:

КДинв – коэффициент достаточности денежного потока для самофинансирования; ЧДПтд – чистый денежный поток по текущей деятельности; ОДПид – отрицательный денежный поток по инвестиционной деятельности. 3. Коэффициент достаточности денежного потока по текущей деятельности для погашения обязательств. Он показывает возможность страховой организации финансировать инвестиционные процессы с помощью собственных средств:

КДфинн – коэффициент достаточности денежного потока для погашения обязательств; ЧДПтд – чистый денежный поток по текущей деятельности; ОДПфд – отрицательный денежный поток по финансовой деятельности. 4. Коэффициент текущей платежеспособности. Этот коэффициент показывает достаточность денежного потока по текущей деятельности за период:

КТП - коэффициент текущей платежеспособности; ПДПтд – сумма положительного денежного потока по текущей деятельности; ОДПтд – сумма отрицательного денежного потока по текущей деятельности. 5. Коэффициент эффективности денежного потока. Этот показатель рассчитывается по формуле:

ЧДП – сумма чистого денежного потока страховой организации в заданном периоде; ОДП – сумма отрицательного денежного потока страховой организации в заданном периоде. 6. Коэффициент реинвестирования денежного потока:

ЧДП – сумма чистого денежного потока страховой организации в заданном периоде;

Таблица 1 Промежуточные результаты вычислений коэффициентов, в млн руб.

Рассчитаем указанные выше коэффициенты для компании ОАО «КИТ Финанс Страхование» на основе отчетов о движении денежных средств. Для упрощения задачи первоначально укажем промежуточные результаты вычислений (таблица 1), затем результаты расчетов, то есть коэффициенты достаточности и эффективности денежных потоков (таблица 2).

Таблица 2 Коэффициенты достаточности и эффективности денежных потоков

Значение коэффициента чистого денежного потока (КДчдп) выбранной компании на протяжении четырех рассматриваемых периодов было достаточно далеко от единицы, что говорит о недостаточности генерируемого денежного потока. Это говорит о невозможности увеличить стоимость оборотных активов и выплат дивидендов. Исходя из этого, можно сделать вывод, что компания ОАО «КИТ Финанс Страхование» обладает низкой кредитоспособностью. При этом коэффициент для самофинансирования (КДинв) показывает во всех рассматриваемых периодах, что для инвестиционной активности страховая компания нуждается во внешних источниках финансирования. Значение коэффициента для погашения обязательств (КДфин) говорит о том, что страховая организация была способна погасить все свои обязательства за счет собственных средств только в 2006 и 2007 годах. Коэффициент текущей платежеспособности (КТП) страховой организации свидетельствует о том, что у нее есть возможность для погашения своих обязательств по текущей деятельности за счет незначительного превышения притоков над оттоками (за исключением 2008 года). Коэффициент эффективности денежных потоков (КЭдп) показывает недостаточную эффективность от их использования страховщиком. Значение коэффициента реинвестирования (КРдп) стремиться к минимуму, а значит, имеются возможности для реинвестирования денежного потока. При этом можно обратить внимание на то, что практически все коэффициенты имеют постоянно изменяющуюся динамику (то положительную, то отрицательную). Это говорит о нестабильном развитии компании и меняющейся финансовой (тарифной и инвестиционной) политики. Оптимизация денежных потоков страховой организации является важным этапом управления денежными потоками страховой компании, поскольку позволяет выбрать наилучшую форму их организации с учетом особенностей деятельности страховой компании. Можно выделить три основные цели оптимизации денежных потоков: · сбалансированность объемов денежных потоков; · синхронизация формирования денежных потоков во времени; · увеличение чистого денежного потока страховой организации. Основными объектами оптимизации являются: положительный, отрицательный и чистый денежные потоки. В ее основе должна лежать сбалансированность потоков, иначе может произойти негативное влияние на деятельность страховой организации: появление избыточного и/или дефицитного денежного потока. Оба вида потока могут иметь отрицательные характеристики: 1. снижение реальной стоимости неиспользуемых денежных средств из-за инфляции; 2. недополучение потенциального дохода, например, от инвестиционных вложений; 3. снижение ликвидности и уровня платежеспособности страховой организации; 4. увеличение просроченной кредиторской задолженности; 5. снижение рентабельности использования собственных активов страховщика. Важным критерием оптимизации денежных потоков является их сбалансированность и во времени, так как она не допускает возникновения финансовых проблем страховщика за счет сглаживания его ликвидности и платежеспособности в разные периоды времени. Для оптимизации денежных потоков во времени используют два метода: выравнивание и синхронизацию. Выравнивание денежных потоков связанно со сглаживанием их объемов в определенные периоды времени. Этот метод оптимизации позволяет снизить сезонные или циклические различия в формировании отрицательных и положительных денежных потоков. При этом оптимизируются средние остатки денежных средств и повышается уровень ликвидности страховой организации. Результаты метода оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, значения которых должны снижаться в процессе оптимизации. Рассчитаем коэффициенты вариации для положительного и отрицательного денежных потоков страховой компании «КИТ Финанс Страхование».

Коэффициент вариации рассчитывается по формуле:

V – коэффициент вариации; Xi – величина денежного потока за i-й год;

n – количество периодов. В таблице 3 представлены промежуточные расчеты для вычисления коэффициента вариации. Величина коэффициента вариации достаточно высока. Для положительного денежного потока она составила 0, 76; для отрицательного – 0, 71. Денежные потоки компании «КИТ Финанс Страхование» рассматривались по годам, а не по кварталам, поэтому нельзя считать, что они не выровнены во времени.

Таблица 3 Промежуточные расчеты коэффициента вариации.

Синхронизация денежных потоков основана на корреляции положительного и отрицательного потоков. В процессе оптимизации коэффициент корреляции между этими двумя видами потоков должен увеличиваться и стремиться к значению «+1». Коэффициент корреляции между положительным и отрицательным потоком рассчитывается по следующей формуле:

Необходимо рассчитать текущий коэффициент корреляции положительного и отрицательного денежных потоков компании «КИТ Финанс Страхование» по формуле:

corr – коэффициент корреляции положительного и отрицательного денежных потоков; ПДП – положительный денежный поток; ОДП – отрицательный денежный поток;

Таблица 4 Промежуточные расчеты для вычисления коэффициента корреляции

Таблица 4 содержит в себе промежуточные расчеты для вычисления коэффициента корреляции. В результате расчетов коэффициент корреляции получился равным 0, 999775. Это практически единица. Такой коэффициент корреляции говорит о том, что денежные потоки компании «КИТ Финанс Страхование» достаточно синхронизированы и дальнейшая синхронизация не требуется. Последним этапом оптимизации денежных потоков является максимизация чистого денежного потока страховой организации. Его рост увеличивает степень самофинансирования страховой компании и уменьшает степень зависимости компании от внешних источников финансирования, что увеличивает ее рыночную стоимость.

Таблица 5 Финансовые поступления компании

Чистый денежный поток компании «КИТ Финанс Страхование» в 2008 году составил 108, 141 млн.руб., что значительно выше, чем чистые денежные потоки в предыдущие года. Если посмотреть на доходные составляющие компании (таблица 5), то можно увидеть, что это произошло лишь за счет резко возросшего объема страховых премий и, как следствие, чистых потоков по финансовой деятельности. Такое увеличение произошло из-за изменения в тарифной политике страховой компании «КИТ Финанс Страхование». Скорее всего, компания проводила демпинговую политику, не уделяя должного внимания формированию резервов и инвестиционной политики.

Приложение 6. Модель Хаустона[31] Данная модель позволяет определить эффективность страхования как метода управления рисками и их влияние на изменение стоимости организации, бизнеса. Те затраты, которые связаны с покупкой страхового полиса или самострахованием уменьшают денежные средства (активы). Последние можно было бы направить на получение инвестиционных доходов. В основе модели лежит сравнительная оценка стоимости предприятия на конец страхового периода при передаче подобного риска страховщику и при самостраховании путем резервирования части финансовых ресурсов. Стоимость активов предприятия на конец страхового периода (value of assets at the end - Va-end) при передаче риска страховщику определяется по формуле:

Va-beg - стоимость активов предприятия на начало страхового периода Pr – сумма страховой премии Rа – рентабельность активов

Стоимость активов предприятия на конец страхового периода при самостраховании (value of assets at the end for self-insurance - Va-end/s) риска определяется по формуле:

Va-beg - стоимость активов предприятия на начало страхового периода Fself –страховой фонд при самостраховании Rа – рентабельность активов

Rsh_i – рентабельность краткосрочных финансовых инвестиций При сравнении стоимости активов в конце страхового периода при разных вариантах управления рисками (страхования и самострахования), можно выбрать более эффективный метод. На стоимость предприятия влияют факторы, связанные с дисконтированием денежных потоков. В модели учитываются возможные изменения стоимости активов в будущем, но не учитываются следующие важные моменты: синхронизация (распределение) убытков во времени, наличие инфляции и различного рода задержки при страховой выплате.

|

где

где - коэффициент достаточности чистого денежного потока;

- коэффициент достаточности чистого денежного потока; - суммы выплат дивидендов (процентов) собственникам (акционерам) страховой организации на вложенный капитал.

- суммы выплат дивидендов (процентов) собственникам (акционерам) страховой организации на вложенный капитал. , где

, где ,

, где

где где

где - коэффициент эффективности денежного потока в заданном периоде;

- коэффициент эффективности денежного потока в заданном периоде; , где

, где - коэффициент реинвестирования денежного потока в заданном периоде;

- коэффициент реинвестирования денежного потока в заданном периоде; - суммы выплат дивидендов (процентов) собственникам (акционерам) страховой организации на вложенный капитал в заданном периоде;

- суммы выплат дивидендов (процентов) собственникам (акционерам) страховой организации на вложенный капитал в заданном периоде; – сумма прироста реальных инвестиций страховой организации в заданном периоде;

– сумма прироста реальных инвестиций страховой организации в заданном периоде; - сумма прироста долгосрочных финансовых инвестиций страховой организации в заданном периоде.

- сумма прироста долгосрочных финансовых инвестиций страховой организации в заданном периоде.

- среднее значение денежного потока;

- среднее значение денежного потока; где

где - коэффициент корреляции положительного и отрицательного денежных потоков;

- коэффициент корреляции положительного и отрицательного денежных потоков; – прогнозируемые вероятности отклонения денежных потоков от их среднего в плановом периоде;

– прогнозируемые вероятности отклонения денежных потоков от их среднего в плановом периоде; - варианты сумм положительного денежного потока в отдельных интервалах планового периода;

- варианты сумм положительного денежного потока в отдельных интервалах планового периода; – средняя сумма положительного денежного потока в одном интервале планового периода;

– средняя сумма положительного денежного потока в одном интервале планового периода; - варианты сумм отрицательного денежного потока в отдельных интервалах планового периода;

- варианты сумм отрицательного денежного потока в отдельных интервалах планового периода; – средняя сумма отрицательного денежного потока в одном интервале планового периода;

– средняя сумма отрицательного денежного потока в одном интервале планового периода; – среднеквадратическое отклонение сумм положительного и отрицательного денежных потоков.

– среднеквадратическое отклонение сумм положительного и отрицательного денежных потоков. , где

, где

– средний убыток по рассматриваемому риску

– средний убыток по рассматриваемому риску