Проверка статистических свойств остатков (качества оценок коэффициентов регрессии)

| По статистическим данным нельзя получить точные оценки неизвестныхкоэффициентов регрессии, но можно найти их приближенные оценки, качество которых характеризуется следующими тремя свойствами:

· Несмещенность оценок означает, что каждый параметр регрессии можно рассматривать как среднее значение из возможного большого количества оценок.

· Эффективными называются оценки, которые характеризуются наименьшей дисперсией. В практических исследованиях это означает возможность перехода от точечного оценивания к интервальному.

· Состоятельность оценок характеризует увеличение их точности с увеличением объема выборки.

Метод наименьших квадратов обеспечивает указанные свойства оценкам параметров регрессии при выполнении следующих предположений:

1. Математическое ожидание случайной переменной равно нулю.

2. Дисперсии наблюдений случайной переменной одинаковы (это условие называется условием гомоскедастичности).

3. Независимостьзначенийслучайной переменной в любом наблюдении от ее значений во всех других наблюдениях.

Предположения 1-3 называются условиями Гаусса-Маркова.

Теорема Гаусса – Маркова. Если условия 1-3 выполнены, то оценки коэффициентов парной линейной регрессии, полученные с помощью МНК, являются несмещенными, состоятельными и эффективными.

| 4.4.1. Центрированность остатков. Проверим выполнение условия 1: математическое ожидание случайной переменной равно нулю, т.е.  . .

Оценкой математического ожидания случайной переменной  является среднее остатков является среднее остатков  . Гипотеза о значимости математического ожидания случайной переменной проверяется с помощью t- статистики, наблюдаемое значение которой определяется равенством . Гипотеза о значимости математического ожидания случайной переменной проверяется с помощью t- статистики, наблюдаемое значение которой определяется равенством  . По распределению Стьюдента по заданному уровню значимости . По распределению Стьюдента по заданному уровню значимости  и числу степеней свободы и числу степеней свободы  находится критическая точка находится критическая точка  = tкр. Если tнабл > tкр, то значимо. Если tнабл < tкр, то — незначимо.

Если первое условие нарушено, то оценки коэффициентов регрессии могут быть смещенными. Поэтому для устранения этих проблем в модель регрессии следует включать свободный член. = tкр. Если tнабл > tкр, то значимо. Если tнабл < tкр, то — незначимо.

Если первое условие нарушено, то оценки коэффициентов регрессии могут быть смещенными. Поэтому для устранения этих проблем в модель регрессии следует включать свободный член.

|

Среднее остатков рассчитано на листе «Условие 1 и нормальность»в таблице Остатки (таб. 1.9):

Таблица 1.9 – Числовые характеристики остатков

| Остатки

| |

|

| | Среднее

| -1, 7E-14

| | Стандартная ошибка

| 3, 055616

| | Медиана

| -1, 45539

| | Мода

| #Н/Д

| | Стандартное отклонение

| 13, 66513

| | Дисперсия выборки

| 186, 7358

| | Эксцесс

| 0, 076676

| | Асимметричность

| -0, 29745

| | Интервал

| 55, 90857

| | Минимум

| -29, 399

| | Максимум

| 26, 50954

| | Сумма

| -3, 4E-13

| | Счет

|

| | Уровень надежности(95, 0%)

| 6, 395478

|

Среднее равно -1, 7E-14 = -1, 7∙ 10-14. Оно достаточно близко к нулю, поэтому можно предположить, что математическое ожидание случайной переменной равно нулю, т.е. выполнимость условия 1. Проверим гипотезу о равенстве нулю математического ожидания случайной переменной.

На листе «Условие 1 и нормальность»рассчитаны наблюдаемое и критическое значения статистики (таблица 8).

Таблица 1.10 – Значимость математического ожидания случайного члена

| tнабл

| -5, 58088E-15

| | tкр

| 2, 09302405

|

Так как |tнабл| = 5, 58088E-15 = 5, 58 10-15 < tкр = 2, 09302405, то среднее не значимо (не значительно отличается от нуля). Следовательно, условие 1 Гаусса-Маркова выполняется.

4.4.2. Гомоскедастичность (гетероскедастичность) остатков. Проверим выполнение условия 2 Гаусса – Маркова.

Предположение о постоянстве и конечности дисперсии остатков называется свойством гомоскедастичности остатков. Если оно не выполняется, то такое явление называется гетероскедастичностью. Гетероскедастичность часто вызывается ошибками спецификации, когда не учитывается в модели существенная переменная. Гетероскедастичность приводит к тому, что оценки коэффициентов регрессии не являются эффективными, увеличиваются дисперсии распределений оценок коэффициентов, появляется вероятность неверного вычисления оценок стандартных ошибок коэффициентов регрессии. В результате можно сделать неверный вывод о значимости коэффициента. Для оценки нарушения гомоскедастичности наиболее часто используются графический анализ отклонений, тест ранговой корреляции Спирмена и тест Голдфелда-Квандта.

При применении теста Спирмена предполагается, что абсолютные величины остатков и значения объясняющей переменной коррелированны. Эту корреляцию можно измерять с помощью коэффициента ранговой корреляции Спирмена:

,

где Di — разность между рангом xi и рангом модуля остатка ,

где Di — разность между рангом xi и рангом модуля остатка  .

Тест проводится по следующей схеме:

1. Строится линейная модель регрессии.

2. Определяются ранги значений xi независимой переменной и соответствующие ранги модулей остатков .

Тест проводится по следующей схеме:

1. Строится линейная модель регрессии.

2. Определяются ранги значений xi независимой переменной и соответствующие ранги модулей остатков  (ранг – это порядковый номер значения в ранжированном ряду).

3. Находится коэффициент ранговой корреляции Спирмена.

4. Осуществляется проверка гипотезы об отсутствии гетероскедастичности с помощью t- статистики, наблюдаемое значение которой определяется равенством (ранг – это порядковый номер значения в ранжированном ряду).

3. Находится коэффициент ранговой корреляции Спирмена.

4. Осуществляется проверка гипотезы об отсутствии гетероскедастичности с помощью t- статистики, наблюдаемое значение которой определяется равенством  . Если tнабл > tкр, то гетероскедастичность присутствует, а, значит, МНК-оценки неэффективны.

Так как M ( . Если tнабл > tкр, то гетероскедастичность присутствует, а, значит, МНК-оценки неэффективны.

Так как M ( ) равно нулю, то МНК-оценки параметров являются несмещенными и состоятельными, поэтому их позволительно использовать, например, для точечного прогнозирования даже в случае гетероскедастичности. Однако в этом случае МНК-оценки не являются эффективными, а, следовательно, результаты, основанные на анализе дисперсии (доверительные интервалы для коэффициентов и прогнозных значений) неверны.

Существует два подхода к решению проблемы гетероскедастичности:

1) преобразование выборочных данных;

2) применение взвешенного и обобщенного МНК (ОМНК).

Первый подход предполагает такое преобразование исходных данных, чтобы для них модель уже обладала свойством гомоскедастичности. Используют такие преобразования, как логарифмирование данных, переход к безразмерным величинам путем деления на некоторые известные величины той же размерности, что и исходные данные, стандартизация исходных данных.

Второй метод устранения гетероскедастичности состоит в построении моделей, учитывающих гетероскедастичность ошибок наблюдений. ) равно нулю, то МНК-оценки параметров являются несмещенными и состоятельными, поэтому их позволительно использовать, например, для точечного прогнозирования даже в случае гетероскедастичности. Однако в этом случае МНК-оценки не являются эффективными, а, следовательно, результаты, основанные на анализе дисперсии (доверительные интервалы для коэффициентов и прогнозных значений) неверны.

Существует два подхода к решению проблемы гетероскедастичности:

1) преобразование выборочных данных;

2) применение взвешенного и обобщенного МНК (ОМНК).

Первый подход предполагает такое преобразование исходных данных, чтобы для них модель уже обладала свойством гомоскедастичности. Используют такие преобразования, как логарифмирование данных, переход к безразмерным величинам путем деления на некоторые известные величины той же размерности, что и исходные данные, стандартизация исходных данных.

Второй метод устранения гетероскедастичности состоит в построении моделей, учитывающих гетероскедастичность ошибок наблюдений.

|

На листе Условие 2 рассчитаны наблюдаемое и критическое значения t -статистики:

Таблица 1.11 – Проверка гипотеза об отсутствии гетероскедастичности

| tнабл

| -0, 74069

| | tкр

| 2, 100922

|

Так как |tнабл| = 0, 74069 > tкр = 2, 100922, то гетероскедастичность отсутствует. Следовательно, условие 2 Гаусса-Маркова выполняется, а значит, МНК–оценки параметров регрессии будут эффективными.

4.4.3. Автокорреляция остатков. Проверим выполнение условия 3 Гаусса – Маркова.

Условие 3 Гаусса – Маркова требует независимости значенийслучайной переменной в любом наблюдении от ее значений во всех других наблюдениях. Если данное условие не выполняется, то говорят, что случайная переменная подвержена автокорреляции. В этом случае коэффициенты регрессии, получаемые по МНК, оказываются неэффективными, хотяи несмещенными, а их стандартные ошибки рассчитываются некорректно (занижаются).

Существует несколько методов определения автокорреляции остатков.

Первый метод — это построение графика зависимостей остатков от номера наблюдений и визуальное определение наличия автокорреляции остатков.

а) б) в) г)

Рис. 1.6 – Модели зависимости остатков от номера

наблюдения: а) случайные остатки; б), в), г) наличие

зависимости в остатках

Второй метод – проверка гипотезы об отсутствии автокорреляции остатков с помощью критерия Дарбина-Уотсона, т.е.

а) б) в) г)

Рис. 1.6 – Модели зависимости остатков от номера

наблюдения: а) случайные остатки; б), в), г) наличие

зависимости в остатках

Второй метод – проверка гипотезы об отсутствии автокорреляции остатков с помощью критерия Дарбина-Уотсона, т.е.

,

наблюдаемое значение которого рассчитывается как отношение суммы квадратов разностей последовательных значений остатков к сумме квадратов остатков,

Это же значение критерия может быть вычислено по формуле ,

наблюдаемое значение которого рассчитывается как отношение суммы квадратов разностей последовательных значений остатков к сумме квадратов остатков,

Это же значение критерия может быть вычислено по формуле

,

где ,

где  = =  – коэффициент автокорреляции первого порядка, – коэффициент автокорреляции первого порядка,  , ,  . Альтернативные гипотезы – гипотезы о наличии положительной или отрицательной автокорреляции в остатках.

Если автокорреляция отсутствует, то = 0 и значение статистики d . Альтернативные гипотезы – гипотезы о наличии положительной или отрицательной автокорреляции в остатках.

Если автокорреляция отсутствует, то = 0 и значение статистики d  . При положительной автокорреляции > 0 и . При положительной автокорреляции > 0 и  , а при отрицательной < 0 и , а при отрицательной < 0 и  . Следовательно, . Следовательно,  .

Однако существуют области неопределенности, связанные с тем, что распределение статистики Дарбина-Уотсона зависит не только от числа наблюдений и числа объясняющих переменных, но и от значений объясняющих переменных. В этом случае используются другие способы проверки (например, визуальный и др.). .

Однако существуют области неопределенности, связанные с тем, что распределение статистики Дарбина-Уотсона зависит не только от числа наблюдений и числа объясняющих переменных, но и от значений объясняющих переменных. В этом случае используются другие способы проверки (например, визуальный и др.).

| Положи-тельная автокор-реляция

| Область неопределенности

| Автокор-реляция отсутствует

| Область неопределенности

| Отрица-

тельная

автокор-

реляция

| 0   4– 4– 4 4– 4– 4

Рисунок 1.7 – Критические области статистики

Дарбина-Уотсона

По таблице, фрагмент которой приведен в таблице 1.12, определяются критические значения критерия Дарбина-Уотсона и для заданного числа наблюдений n, числа объясняющих переменных k и заданного уровня значимости 0, 05. По этим значениям отрезок  разбивается на пять областей (рис. 1.7). В зависимости от того, в какую область попадает наблюдаемое значение критерия, принимают или отвергают гипотезу. разбивается на пять областей (рис. 1.7). В зависимости от того, в какую область попадает наблюдаемое значение критерия, принимают или отвергают гипотезу.

Таблица 1.12 – Статистика Дарбина-Уотсона:  и и  при уровне значимости 5 % (фрагмент таблицы) при уровне значимости 5 % (фрагмент таблицы)

|

|

|

|

| |

|

|

|

|

|

|

|

| |

| 1, 16

| 1, 39

| 1, 05

| 1, 53

| 0, 93

| 1, 69

| 0, 82

| 1, 87

| |

| 1, 18

| 1, 40

| 1, 08

| 1, 53

| 0, 97

| 1, 68

| 0, 86

| 1, 85

| |

| 1, 20

| 1, 41

| 1, 10

| 1, 54

| 1, 00

| 1, 68

| 0, 90

| 1, 83

|

| |

|

На листе «Регрессия»в ячейках D23: E47получены данные для проверки условия 3. В ячейке E47 рассчитано наблюдаемое значение d -статистики: dнабл = 1, 257096. По таблице критических значений d -статистики для числа наблюдений 20, числа объясняющих переменных 1 и заданного уровня значимости 0, 05 значения = 1, 20 и = 1, 41 (таблица 1.12), которые отрезок разбивают на пять областей:

| Положи-тельная автокор-реляция

| Область неопределенности

| Автокор-реляция отсутствует

| Область неопределенности

| Отрица-

тельная

автокор-

реляция

| 0 1, 20 1, 41 2, 59 2, 80 4

Рисунок 1.8 – Критические области статистики

Дарбина-Уотсона

Так как 1, 20 < d набл = 1, 257 < 1, 41, то есть наблюдаемое значение попало в область неопределенности, то ничего нельзя сказать о наличии автокорреляции, используя критерий Дарбина-Уотсона. В этом случае воспользуемся визуальным способом.

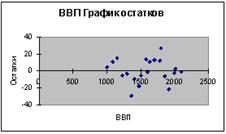

Визуально наличие автокорреляции остатков можно определить по графику зависимости остатков от номера наблюдения. Так как каждому номеру наблюдения соответствует определенное значение независимого фактора, то можно анализировать зависимость остатков от этого фактора. Эта зависимость представлена на графике «ВВП График остатков» листа «Регрессия»(рис. 1.8).

Рисунок 1.9 – График остатков

Так как на графике остатков (рис. 1.9) точки разбросаны вдоль оси Ox хаотично без видимой закономерности (сравните, например, с рис. 1.6 а) и б), в), г)), то зависимости между остатками не наблюдается, ковариация остатков равна нулю. Поэтому условие 3 выполняется.

4.5. Анализ свойств модели: средний коэффициент эластичности.

| Средний коэффициент эластичности показывает, на сколько процентов в среднем изменяется зависимая переменная при изменении на 1% независимого фактора от своей средней величины.

|

На листе «Исходные данные» рассчитан средний коэффициент эластичности, равный 0, 055. Таким образом, изменение ВВП на 1% от его среднего значения приведет к изменению экспорта от его среднего на 0, 06 %.

Функция спроса населения на данный товар Функция спроса населения на данный товар: Qd=7-Р. Функция предложения: Qs= -5+2Р,где...

|

Аальтернативная стоимость. Кривая производственных возможностей В экономике Буридании есть 100 ед. труда с производительностью 4 м ткани или 2 кг мяса...

|

Вычисление основной дактилоскопической формулы Вычислением основной дактоформулы обычно занимается следователь. Для этого все десять пальцев разбиваются на пять пар...

|

Расчетные и графические задания Равновесный объем - это объем, определяемый равенством спроса и предложения...

|

|

Задержки и неисправности пистолета Макарова 1.Что может произойти при стрельбе из пистолета, если загрязнятся пазы на рамке...

Вопрос. Отличие деятельности человека от поведения животных главные отличия деятельности человека от активности животных сводятся к следующему: 1...

Расчет концентрации титрованных растворов с помощью поправочного коэффициента При выполнении серийных анализов ГОСТ или ведомственная инструкция обычно предусматривают применение раствора заданной концентрации или заданного титра...

|

|

Ученые, внесшие большой вклад в развитие науки биологии Краткая история развития биологии. Чарльз Дарвин (1809 -1882)- основной труд « О происхождении видов путем естественного отбора или Сохранение благоприятствующих пород в борьбе за жизнь»...

Этапы трансляции и их характеристика Трансляция (от лат. translatio — перевод) — процесс синтеза белка из аминокислот на матрице информационной (матричной) РНК (иРНК...

Условия, необходимые для появления жизни История жизни и история Земли неотделимы друг от друга, так как именно в процессах развития нашей планеты как космического тела закладывались определенные физические и химические условия, необходимые для появления и развития жизни...

|

|