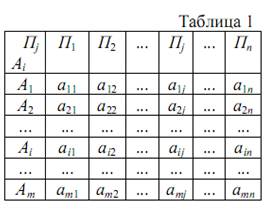

Решение задач и выполнение логических заданийДля снижения риска (неопределенности) при принятии решений о выборе оптимального предпринимательского проекта в условиях неопределенности внешней среды, выборе оптимальной коммерческой стратегии в условиях неопределенной рыночной конъюнктуры и в других ситуациях принятия оптимальных решений в условиях неопределенности (риска) находят широкое применение модели и методы теории статистических решений (раздел теории игр), основанные на подходе минимаксных стратегий. Они близки по своим идеям к классической теории игр, но отличающиеся тем, что неопределенная ситуация не носит характер явно выраженного (антагонистического) конфликта, хотя и может быть представлена как некое (правда, одностороннее) противостояние. В таких ситуациях неизвестные условия предпринимаемой операции зависят не от сознательно действующего противника, а от объективной (и не заведомо агрессивной) действительности (среды), которую в теории статистических решений принято называть " природой" и представлять в качестве второй стороны. Соответствующие ситуации часто называют " играми с природой". Природа представляется в виде некоей незаинтересованной инстанции, поведение которой неизвестно, но, во всяком случае, не злонамеренно (нет явно выраженного конфликта). Природа (окружающая актуальная среда) неопределенна, однако относительно ее поведения можно строить некоторые предположения. Задачу выбора оптимального решения при неопределенности среды рассмотрим как игру с природой. Пусть некая сторона A (предприятие) располагает m вариантами решений (например, проектами развития) – стратегиями поведения A1, A2, …, Am. Окружающая среда неопределенна, но о ее поведении можно построить некоторые предположения – n вариантов поведения П1, П2, …, Пn, которые называют " стратегиями природы". Пусть по каждой стратегии Аi (i =m, 1) для любых определенных нами возможных условий среды – состояний природы Пj (j = n, 1) известны результаты аij, представленные матрицей результатов (аij) (табл. (1)). В качестве результатов могут выступать выигрыши от принимаемого решения, например, экономическая эффективность и др.; потери от принимаемого решения; полезность, риск и др. Требуется выбрать такую стратегию игрока А, которая является наиболее выгодной по сравнению с другими (с учетом состояний природы).

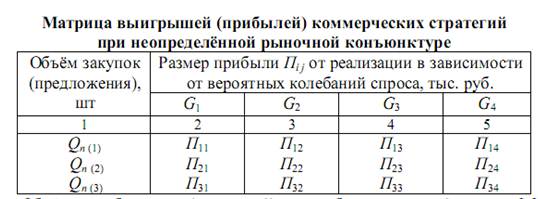

Процедура решения игры с природой: 1. Упрощаем, если это возможно, матрицу результатов: исключаем доминируемые стратегии игрока А1. Если в результате остается одна стратегия, доминирующая над всеми другими, то конец. В противном случае – переход к шагу 2. 2. Выбираем, исходя из субъективных соображений, критерий(и) сравнения имеющихся стратегий игрока А. Выполняем оценку стратегий по критерию(ям) и выбор оптимальной с точки зрения выбранного критерия. Если для сравнения выбрано несколько критериев, то находим оптимальные стратегии по каждому критерию и переходим к шагу 3. 3. Выбираем предпочтительную стратегию (исходя из субъективных соображений). Ситуация, для которой требуется найти оптимальное в некотором определенном смысле решение в условиях неопределенности и риска, заключается в следующем. Предприятие может произвести закупки товара в объеме предложения (закупки) Qп. Возможности сбыта (реализации) товара неопределенны и связаны с конъюнктурой рынка. Объем реализации Qр товара зависит от спроса G, который может быть разным в зависимости от изменений конъюнктуры рынка. Спрос G является величиной неопределенной, о которой можно строить лишь некоторые предположения. Размер прибыли П зависит от цены покупки Cп и продажи Cр товара, объемов закупки Qп и реализации Qр с учѐ том ожидаемого значения потерь Иобр (издержки обращения), связанных с хранением нереализованной продукции, как следствия неиспользованных возможностей, нерационального распределения инвестиций и снижения оборачиваемости оборотных средств. Размер прибыли от реализации определяется по формуле: П = Ср х Qр - Сп х Qп – Иобр, где Ср – цена продажи, руб.; Сп – цена покупки, руб.; Qр – объѐ м реализации в натуральном выражении, шт.; Qп – объем предложения (закупок) в натуральном выражении, шт.; П – совокупная прибыль от реализации, руб.; Иобр = обр И х Qр – издержки обращения, руб. Рассмотрим конкретную ситуацию, когда предприятие может произвести закупки товара по цене покупки Cпок в объеме предложения (закупки) Qп (i), где i – номер варианта стратегии закупки (далее будем рассматривать 3 стратегии закупок: Qп (1), Qп (2), Qп (3)). Объем реализации Qр (i, j) по цене продажи Cр товара не превышает очевидно объема закупки товара (индекс i = 1, 2, 3) и зависит от спроса Gj, где j – номер варианта ожидаемого объема спроса (далее будем рассматривать 4 варианта предполагаемого спроса: G1, G2, G3, G4). При расчете прибыли по формуле нужно иметь в виду, что объем реализации, определяется объемом спроса, а не проданные товары идут в убыток торговому предприятию. Поэтому максимальная прибыль будет соответствовать условию Qр = Qп. Результаты расчета прибыли представляются в виде матрицы выигрышей (прибылей) – платежной матрицы (Табл. 1), где значения прибыли Пi j заносятся в таблицу в зависимости от объѐ ма закупок Qп (i) и колебаний спроса Gj. Объем приобретения (колонка 1) и колебания спроса (колонки 2, 3, 4, 5) приводятся в задании и определяются преподавателем. Для анализа коммерческих стратегий при неопределенной (рисковой) ры- ночной конъюнктуре используем модели и методы, основанные на подходе минимаксных стратегий. Этот подход положен в основу теории статистических решений, являющейся разделом теории игр. Подход близок по своим идеям к теории игр, но отличающиеся тем, что неопределенная ситуация не носит характер явно выраженного (антагонистического) конфликта, хотя и может быть представлена как некое (правда, одностороннее) противостояние. Таблица 1

В таких ситуациях неизвестные условия предпринимаемой операции зависят не от сознательно действующего противника, а от объективной (и не заведомо агрессивной) действительности (среды), которую в теории игр принято называть " природой" и представлять в качестве второй стороны. Соответствующие ситуации часто называют " играми с природой". Природа представляется в виде некоей незаинтересованной инстанции, поведение которой неизвестно, но, во всяком случае, не злонамеренно (нет явно выраженного конфликта). Природа (окружающая актуальная среда) неопределенна, однако относительно ее поведения можно строить некоторые предположения. Анализ коммерческой стратегии при неопределенности рыночной конъюнктуры проведем с использованием известных методов (критериев, принципов) сравнения вариантов стратегий в условиях неопределенности (риска): Вальда, Гурвица, Лапласа, Байеса-Лапласа, Сэвиджа. Основные критерии (принципы) оптимальности в играх с природой: 1. Критерий Вальда (Уолда) – максиминный. Этот критерий опирается на принцип наибольшей осторожности – критерий крайнего пессимизма, который основывается на выборе " из худшего – лучшее". По сути, это критерий мини-макса – основной в теории игр. Согласно этому критерию природа (среда) ведет себя как разумный агрессивный противник, делающий все, чтобы помешать нам достичь успеха. Оптимальной считается та стратегия, которая гарантирует выигрыш наибольший (max) из всех наихудших (min) возможных исходов действия по каждой стратегии – уровень безопасности:

Выбранная таким образом оптимальная по критерию Вальда стратегия Q* называется максиминной, а величина W – максимином. Если руководствоваться этим критерием, отражающим позицию крайнего пессимизма, надо всегда ориентироваться на худшие условия, зная наверняка, что «хуже этого не будет». Очевидно, такой перестраховочный подход вполне естественен для того, кто очень боится проиграть. Критерий Вальда обеспечивает достижение максимального выигрыша при самом неблагоприятном состоянии природы. Критерий определяет наиболее пессимистическую стратегию человека в игре с природой, поскольку предлагает самую осторожную стратегию человека, которая будет наилучшим ответом на самое невыгодное для него " поведение" природы. Для решения некоторых задач такая стратегия может оказаться наиболее подходящей. Но для большинства задач нет необходимости применять крайне пессимистическую стратегию, поскольку можно предполагать, что природа как противник не будет постоянно предлагать наименее выгодную для человека стратегию. 2. Критерий Гурвица – пессимизма-оптимизма. Согласно этому критерию не следует руководствоваться ни крайним пессимизмом (" всегда рассчитывай на худшее! "), ни крайним оптимизмом (" выбирай из лучшего лучшее"). Стратегия выбирается из условия:

где l – показатель пессимизма, l [0, 1]: чем ближе к 1 он выбирается, тем больший пессимизм по отношению к рассматриваемой ситуации он отражает. При l = 1 критерий Гурвица превращается в критерий Вальда; при l = 0 – в критерий крайнего оптимизма, рекомендующий выбирать ту стратегию, при которой самый большой выигрыш в строке максимален. Критерий Гурвица устанавливает некоторый баланс между случаями крайнего пессимизма и крайнего оптимизма путем " взвешивания" обоих способов поведения соответствующими весами l и (1 - l). Показатель l выбирается из субъективных соображений: чем опаснее ситуация, чем большее желание в ней " подстраховаться", чем меньше склонность к риску, тем ближе к единице выбирается l. По критерию Гурвица необходимо для каждого возможного решения найти наименьший и наибольший выигрыши по каждой стратегии, умножить их соответственно на l и (1 - l), затем выбрать то решение, для которого такой средневзвешенный выигрыш максимален. Заметим, что при l = 1 выбор решения будет отождествляться с выбором по критерию Вальда. 3. Критерий Лапласа – максимизации среднего. Критерий опирается на " принцип недостаточного основания" Лапласа, согласно которому все состояния природы Gj, j = n, 1, полагаются равновероятными. В соответствии с этим критерием лучшей признается стратегия, у которой средний выигрыш максимален:

Недостаток принципа Лапласа в том, что он исходит из предпосылки о равновероятном распределении различных состояний природы, которая может быть верна лишь в некоторых случаях. 4. Критерий Байеса-Лапласа – максимизации вероятностного среднего. Если на основании прошлого опыта известны вероятности наступления состояний природы, эту важную информацию можно использовать при выборе оптимальной стратегии. В любом случае, критерий предполагает известным распределение вероятностей состояний природы. В соответствии с критерием применяется то решение, которое дает максимум математического ожидания выигрыша при различных стратегиях:

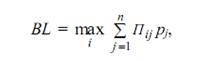

где pj – вероятность наступления j-го состояния природы. 5. Критерий Сэвиджа – минимаксного риска. Критерий предполагает предварительное составление так называемой матрицы " рисков" (потерь, сожалений). В теории статистических решений риском rij при пользовании стратегией Qi в условиях Gj называется разность между выигрышем, который мог бы быть получен, если бы были известны условия Gj, и выигрышем, который будет получен, не зная их и выбирая стратегию Qi:

Критерий Сэвиджа рекомендует в условиях неопределенности выбирать ту стратегию, при которой величина риска принимает наименьшее значение в самой неблагоприятной ситуации (когда риск максимален):

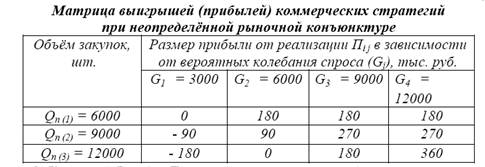

Очевидно, если бы мы знали состояние природы Gj, то выбрали бы ту стратегию, при которой наш выигрыш максимален (максимум по столбцу Gj). Не зная этой информации и выбирая стратегию Qi, мы, по сути, несем потери в размере rij. Риск – это плата за отсутствие информации. Естественно, нам хотелось бы минимизировать риск, сопровождающий выбор решения. Рассмотрим следующий пример определения объѐ ма оптовых закупок у поставщиков в зависимости от вероятных колебаний платѐ жеспособного спроса населения. Предположим, что в условиях колебания спроса Gj = {3000, 6000, 9000, 12000} у торгового предприятия существуют три стратегии сбыта какого-либо товара: Qп (1) = 6000 шт; Qп (2) = 9000 шт; Qп (3) = 12000 шт. по цене реализации Cр = 70 руб. при цене покупки Cп = 30 руб. и средних издержкахИ = 10 руб./шт. В соответствии с ресурсными возможностями торгового предприятия рассчитаем варианты среднегодовой прибыли по формуле (1), а результаты сведѐ м в табл. 2.

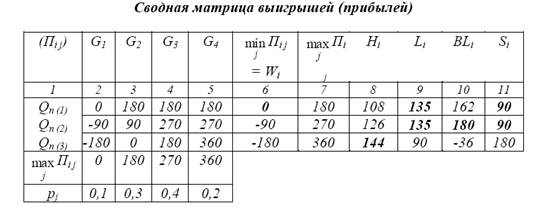

Таблица 2

1. Критерий Вальда. Для определения оптимальной стратегии по критерию наибольшей осторожности дополним табл. 2 столбцом 6 справа, укажем для каждой строки минимум прибыли и выберем ту стратегию, при которой минимум строки максимален (см. табл. 3). Это – стратегия А1. Таблица 3

2. Критерий Гурвица. Пусть показатель пессимизма l определен l = 0, 4. Длявычисления значений стратегий по критерию взвешенной (разумной) осторожности Hi = l j min Пi j + (1 – l ) j max Пi j в дополнительном столбце 7 табл. 3 найдем максимальные значения для каждой строки. Тогда: для Qп (1): H1 = 0, 4∙ 0 + 0, 6∙ 180 = 108, для Qп (2): H2 = 0, 4∙ (-90) + 0, 6∙ 270 = 126, для Qп (3): H3 = 0, 4∙ (-180) + 0, 6∙ 360 = 144. Максимальное значение соответствует двум стратегиям закупки Qп (1) и Qп (2). 3. Критерий Лапласа. Исходя из принципа равновероятности состояний природы найдем средние значения " выигрышей" –прибылей для каждой стратегии: для Qп (1): L1 =( 0 +180 +180 +180) / 4 = 135, для Qп (2): L2 =( - 90 + 90 + 270 + 270) / 4 = 135, для Qп (3): L3 =( -180 + 0 +180 + 360) / 4 = 90. По критерию усреднения выигрышей Лапласа наилучшей является стратегия закупки Qп (2). 4. Критерий Байеса-Лапласа. Для определения оптимальной стратегии по критерию средневзвешенной оценки выигрышей необходимо знать распреде ление вероятностей спроса. Пусть из прошлого опыта или экспертным путем такие вероятности определены (нижняя строка в табл. 3). Тогда оценки по критерию для каждой стратегии составят: для Qп (1): BL1 = 0∙ 0, 1 + 180∙ 0, 3 + 180∙ 0, 4 + 180∙ 0, 2 = 162; для Qп (2): BL2 = (-90)∙ 0, 1 + 90∙ 0, 3 + 270∙ 0, 4 + 270∙ 0, 2 = 180; для Qп (3): BL3 = (-180)∙ 0, 1 + 0∙ 0, 3 + 180∙ 0, 4 + 360∙ 0, 2 = - 36. Максимальное значение соответствует стратегии Qп (2). Таблица 4

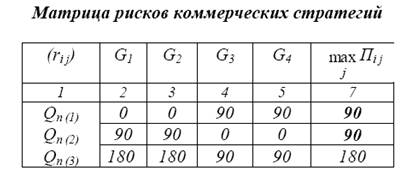

5. Критерий Сэвиджа. Перейдем от матрицы выигрышей к матрице рисков (табл. 4). Для этого предварительно укажем в дополнительной строке таблицы максимально возможные выигрыши по каждому состоянию природы (предпоследняя строка) и затем рассчитаем соответствующие риски ri j =i max Пi j – Пi j для заполнения матрицы рисков (табл. 4). Исходя из принципа наибольшей осторожности, находим максимальные значения рисков по строкам и из них выбираем стратегии Qп (1) и Qп (2) с минимальным значением максимально возможного риска. Перенесем полученные значения в табл. 3 для подведения итогов выбора. Итак, конкурирующими оказались стратегии Qп (1) и Qп (2) (выбор стратегии Qп (3) по критерию Гурвица вызван, скорее всего, излишним оптимизмом при выборе показателяl). Стратегия Qп (1) выбрана по критериям Вальда, Ла-пласа и Сэвиджа, стратегия Qп (2) – по критериям Лапласа, Байеса-Лапласа и Сэвиджа. Окончательный выбор предпочтительной стратегии далее, строго говоря, выходит за рамки задачи оптимального выбора. Далее привлекаются субъективные соображения. Проще всего, особенно не размышляя, отдать предпочтение той стратегии, которая оказалась лучшей по большинству критериев. Но в нашем случае две стратегии Qп (1) и Qп (2) равнозначны в этом смысле. Однако такой выбор лучшей стратегии не учитывает различия в качестве критериев, нивелирует их особенности. Если такой упрощенный взгляд на выбор отвергается, возникает вопрос о том, какому или каким критериям в рассматриваемой ситуации отдает предпочтение лицо, принимающее решение. Так, например, если известны достаточно надежные оценки вероятностей наступления состояний природы, то критерий Байеса-Лапласа явно доминирует над критерием равновероятных состояний природы Лапласа. Хотя в нашем случае оба критерия указывают на стратегию Qп (2). Во многом привлекателен оказывается критерий Сэвиджа для тех, кто излишне драматизирует по поводу упущенных возможностей (" знал бы, где упасть, так соломку бы подстелил"). Тогда предпочтение следует отдать стратегии Qп (1). Если у принимающего решение взгляд на рассматриваемую ситуацию крайне пессимистичен, то, исходя из соображений крайней осторожности, он может проигнорировать предыдущие соображения и отдать предпочтение оценкам по критерию Вальда. В нашем примере критерий Вальда указывает на ту же стратегию Qп (1). В этом случае, по крайней мере, гарантируется отсутствие убытков для данного предприятия (прибыль «0»), а, может быть, и прибыль. Если же пессимистический взгляд на ситуацию не столь мрачен, может оказаться целесообразным остановиться на стратегии Qп (3), наилучшей по критерию Гурвица, хотя в нашем на эту стратегию не показывает ни один другой критерий. Скорее всего, при расчете по критерию Гурвица наша чрезмерная оптимистичность (показатель пессимизмаl = 0, 4) была неоправданна. Задачи: Предположим, что в условиях колебания спроса Gj у торгового предприятия существуют три стратегии сбыта какого-либо товара Qп (i) при степени оптимизма x.

Методические указания к решению задач 1. В соответствии с заданием (табл. 5) рассчитать среднегодовую прибыль по каждому варианту по каждой стратегии. Результаты расчета представить в виде платѐ жной матрицы (см. таблицу 1) 2. Указать формальную зависимость объема реализации Qр от объема покупки Qп и колебаний спроса G. 3. Определить уровень безопасности каждой стратегии торгового предприятия. 4. На основе критериев Вальда, Гурвица, Лапласа, определить соответствующие им оптимальные стратеги (формулы 2-4) – объемы реализации, составить сводную таблицу выигрышей (прибылей), аналогичную табл. 3, и заполнить ее рассчитанными данными. 5. Задать вероятности различным вариантам ожидаемого спроса и в соответствии с критерием Байеса-Лапласа определить наиболее рациональный вариант объема реализации (формула 5); результаты внести в сводную таблицу. 6. Рассчитать показатель риска для каждой стратегии (формула 6) и построить матрицу риска (см. таблицу 4). 7. На основе критерия Сэвиджа выбрать стратегию (формула 7), при которой величина риска имеет минимальное значение в самых неблагоприятных условиях. 8. На основании полученных результатов выбрать предпочтительный объем закупки товара, обосновать выбор. Контрольные вопросы: 1. В чем сущность подхода к снижению неопределенности (риска) при принятии решений в условиях неопределенности (риска), основанного на выборе минимаксных стратегий? 2. В рассмотренной ситуации об оптимальной закупке товара какова формальная зависимость объема реализации Qр от объема закупки (приобретения) Qп и колебаний спроса G? 3. Каким образом определяется уровень безопасности при выборе стратегии торговым предприятием? 4. В чѐ м смысл критерия Вальда, Гурвица? 5. Каков смысл Критериев Лапласа, Байеса-Лапласа? 6. Каким образом рассчитывается показатель риска? 7. Что из себя представляет платѐ жная матрица рисков и каким образом она рассчитывается? 8. Каков смысл критерия Сэвиджа и его назначение? 9. Каким образом определяется наиболее рациональный вариант стратегии торгового предприятия?

|