Объемные показатели производстваВаловой выпуск продукции (В) - характеризует общий объем производства в стоимостном выражении вне зависимости от степени готовности продукции.

В=Т±Н, где: Т - объем товарной продукции; Н - стоимость незавершённого производства. Товарный выпуск (Т) - стоимость изделий, законченных обработкой, принятых отделом технического контроля и переданных на склад для отгрузки потребителям. Измеряются в оптовых ценах предприятия (С). Используются в финансовых, экономических документах для любых целей (планы, отчеты, банки, налоги) Выпуск изделий в физических единицах (А) используется для внутрихозяйственных расчетов и контроля выполнения планов (договоров) поставок потребителям.

В состав товарной продукции включают изделия, находящиеся на складах предприятия, если требования на оплату еще не поступили; на хранении у потребителя; в пути. Реализованная продукция (Р) - стоимость изделий, полученных потребителем и оплаченных по договорам поставки, в т.ч. изделия по которым наступили требования оплаты, но деньги еще не поступили (задолженность потребителей -дебиторская задолженность).

где: Рi - цена реализации, Рi=Ci+Di, Di — реализационные расходы.

Прибыль - это выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать следующим образом: П=ВР-С, где П — прибыль от продаж; С — себестоимость реализованной продукции (работ, услуг); ВР — выручка от продажи продукции (работ, услуг). Любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов; объем реализации продукции; уровень цен. Прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия. Функции прибыли: 1) характеризует финансовые результаты хозяйственной деятельности за определенный период; 2) стимулирующая функция, проявляющаяся в процессе ее распределения и использования; 3) основной источник формирования доходной части бюджетов разных уровней. Налог на прибьшь является важнейшим источником пополнения средств бюджета.

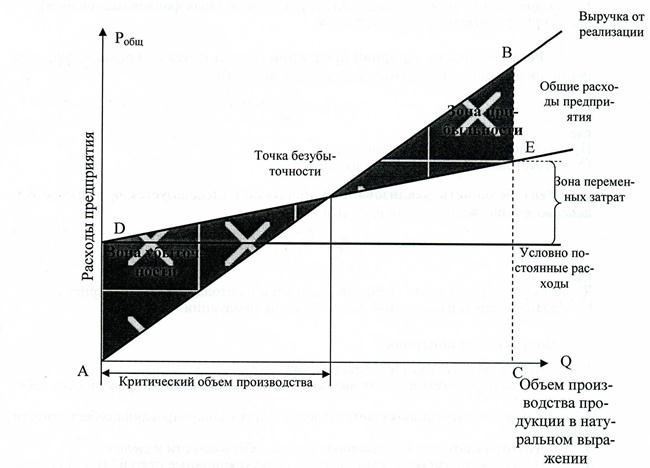

Точка безубыточности (критический объем производства) - объем реализации при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но прибыли еще нет, т.е. это нижний предельный объем продаж продукции, при котором и прибыль, и убытки равны нулю. Суммарные расходы на производство продукции Робщ определяются из соотношения:

Робщ=Рпер+Рус.-пост, при этом: Pпер=S*Q, где: S - расход производственных ресурсов в себестоимости на единицу продукции; Q - количество изготовленной продукции; Рус.-пост. - расходы на обеспечение деятельности и управления производством -соnst.

Рис. 13 График расчета точки безубыточности

Площади многоугольников отражают: F(АВС) - выручка, F (АВЕС) - расходы, F(АВС)-F(АВЕС)=П (прибыль), П=R-Робщ, где: R - выручка от реализации продукции р. Рентабельность - показатель, отражающий выгодность использования затраченных средств, выраженный в доле прибыли от этих затрат.

Рентабельность изделия:

где: Цн - цена изделия (оптовая); Сн - себестоимость (полная).

Используется при оценке целесообразности производства конкретного изделия по критерию эффективности применяемого технологического процесса. Рентабельность производства (применяется при оценке эффективности использования производственных ресурсов):

где: П - прибыль балансовая от производственной деятельности предприятия; К - среднегодовая стоимость основных производственных фондов (балансовая); Он - нормируемые оборотные средства. Рентабельность товарной продукции (используется при оценке эффективности производственно-хозяйственной деятельности):

где: Пт - балансовая прибыль предприятия; Ст - себестоимость товарной продукции. Рентабельность реализованной продукции (используется при оценке финансово-хозяйственной деятельности):

где: R - выручка от реализации товарной продукции в оптовых ценах предприятия; Ср - полная себестоимость этой реализованной продукции. Вопросы для контроля 1. Что такое себестоимость продукции? 2. Какие параметры изделия являются основой для калькулирования его себестоимости? 3. Какая документация является основной для калькулирования себестоимости изделия? 4. Что отражают калькуляционные статьи себестоимости изделия? 5. По каким признакам группируются калькуляционные статьи? В чем логическая сущность каждого вида группировки? 6. Какие расчетные приемы используются при определении значений калькуляционных статей себестоимости изделия? 7. Какую роль играет себестоимость в формировании расчетных цен предприятия? 8. Какой метод используется при расчете совокупных затрат ресурсов на товарный выпуск продукции? 9. В каком документе отражаются затраты предприятия на товарный выпуск, его структура? 10. Исходные данные для расчета затрат на товарный выпуск, использование результатов расчетов для экономического управления производством. 11. Экономическое понятие показателя прибыли; отличие от бухгалтерского. 12. Эволюция показателей прибыли в зависимости от стадий хозяйственных отношений предприятия. 13. Использование показателей прибыли в бюджетных отношениях предприятия с персоналом, акционерами, потребителями, государством. 14. В чем заключается экономический смысл показателя рентабельности. 15. Что выражают показатели: рентабельности изделия, рентабельности производства, рентабельности товарной продукции, рентабельности реализованной продукции? 16. Какие управленческие решения могут быть приняты на основании анализа показателей рентабельности?

|

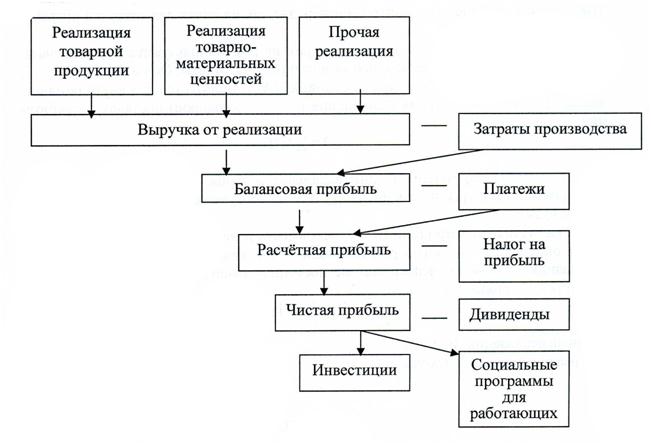

Рис. 12 Схема формирования финансовых результатов

Рис. 12 Схема формирования финансовых результатов