Методика расчетаОпределение рыночной стоимости Объекта оценки в рамках доходного подхода возможно: • на основании информации об аренде аналогичных объектов; • на основании информации об операционной деятельности[18]. Выбор метода расчета должен базироваться на принятой в регионе практике использования АЗС. Если сдача их в аренду не является типичной рыночной практикой, то стоимость должна рассчитываться на основании доходов от эксплуатации как «объектов с торговым потенциалом». Определение рыночной стоимости на основании информации об аренде аналогичных объектов осуществляется с использованием методик, изложенных в соответствующей методической литературе, и выходит за рамки настоящих Методических рекомендаций[19]. При определении рыночной стоимости Объекта оценки на основании информации об операционной деятельности необходимо делать различие между оценкой комплекса имущества, состоящего из земельного участка, расположенных на нем улучшений и оборудования, и оценкой бизнеса, основанного на данных активах. Для получения сопоставимого результата оценки одного и того же объекта, в расчетах по двум вышеуказанным вариантам, доходы необходимо уменьшать на величину прибыли, признаваемой рынком для розничной реализации нефтепродуктов и сопутствующих ей услуг. Если в качестве Объекта оценки, предлагаемого в залог, выступает АЗС, включающая земельный участок с улучшениями в виде зданий и сооружений, оборудования, неснижаемый остаток запасов на дату оценки, процедура оценки доходным подходом включает следующие этапы: • определение валового дохода (ВД[20]); • определение величины операционных расходов (ОР); • определение величины чистого операционного дохода (ЧОД); • определение рыночной стоимости (РСДП). Если запасы (топлива, продукции, продаваемой магазином при его наличии и т.п.) дополнительно к неснижаемому остатку топлива не входят в состав Объекта оценки, то после осуществления расчетов по пп. а) – d) осуществляется корректировка на оптимальный уровень запасов, необходимый для формирования выручки в запланированном объеме. Ниже приводится описание каждого из вышеуказанных этапов. a) Определение валового дохода (ВД) ВД может формироваться как от реализации топлива («основная деятельность»), так и от продажи различных товаров и оказания услуг, а так же от сдачи части имущества в аренду («сопутствующая деятельность»). Для определения ВД необходимо определить следующие величины[21]: • валовой доход от реализации топлива (ВДНП); • дополнительный доход от сопутствующей деятельности (ДД). • Контроль корректности определения ВДНП[22] осуществляется путем контроля за корректностью следующих показателей, описанных в п.3.4 «Анализ рыночной информации»: • прогноз объема реализации топлива[23] (при его формировании целесообразно проанализировать ретроспективные данные по объемам реализации за каждый месяц последних двух лет эксплуатации с разбивкой по видам и маркам топлива; • средняя цена розничной реализации по каждому виду и марке топлива, сложившаяся в регионе местоположения Объекта оценки, сравнение со средней ценой реализации оцениваемой АЗС; • средняя цена оптовой закупки (цена Поставщика) по каждому виду и марке топлива, сложившаяся в регионе местоположения Объекта оценки, сравнение со средней ценой оптовой закупки оцениваемой АЗС. При проведении оценки доходным подходом рекомендуется исключить из расчетов любой оборот и прибыль, обусловленные исключительно личным профессиональным опытом, квалификацией, репутацией и (или) брендом собственника или эксплуатирующего лица, учет в расчетах любого дополнительного торгового потенциала, который может быть реализован под руководством рационального субъекта управления возможен только по согласованию с Банком. При определении величины дополнительного дохода, необходимо учитывать площадь объектов, на базе которых осуществляется данный вид деятельности, включение данных объектов в правоустанавливающие и правоудостоверяющие документы и как следствие в залоговую массу. b) Определение величины операционных расходов (ОР)[24] Операционные расходы – это периодические расходы, которые производятся для обеспечения нормального функционирования объекта. Операционные расходы можно разделить на три основные группы: • постоянные расходы (расходы, которые не зависят от объемов реализации, – налог на имущество, страхование объекта, земельный налог или арендная плата, коммунальные расходы и заработная плата (включая налоги на ФОТ) персонала в части, не зависящей от объемов продаж, затраты на охрану объекта, охрану труда, вывоз твердых бытовых отходов, экологию, рекламу, связь и информационные технологии); • переменные расходы, (расходы на закупку, доставку, транспортировку, и страхование топлива (если не учтены в оптовой цене закупки), естественная убыль нефтепродуктов, коммунальные расходы и заработная плата (включая налоги на нее) персонала в части, зависящей от объемов продаж, текущий ремонт, прочие расходы, зависящие от объемов продаж); • резерв на замещение[25]. Определение необходимых инвестиций для поддержания объекта оценки в действующем состоянии, способным приносить доход Результаты проведенного анализа в части отражения степени соответствия характеристик Объекта оценки сложившемуся типичному на данном локальном рынке стандарту технологического оснащения автозаправочных станций в виде объема инвестиций, необходимых для переоснащения или реконструкции объекта, учитывается при формировании расчета в рамках доходного подхода. АЗС, по состоянию на дату оценки уступающая по уровню технологического оснащения конкурирующим объектам, на протяжении прогнозного периода[26] может не обеспечить формирование растущей выручки от реализации различных видов топлив при отсутствии затрат на выполнение реконструкции, переоборудования. Мнение оценщика о необходимости или отсутствии необходимости реконструкции, переоборудования Объекта оценки, о времени, по истечении которого реконструкция, переоборудование станут необходимыми, может найти отражение, в том числе при реализации доходного подхода, при прогнозировании потоков доходов и расходов. Оценка объекта осуществляется в состоянии «как есть». При принятии решения о необходимости переоборудования Объекта оценки, расчет может осуществляться в рамках оптимистического сценария по доходному подходу. При этом, в Отчете об оценке должен быть отражен перечень объектов, после перевооружения, для Банка новые объекты, явившиеся результатом перевооружения рекомендуется рассматривать с позиции включения в залоговую массу после их ввода в эксплуатацию и оформления надлежащим образом. d) Определение величины чистого операционного дохода (ЧОД) Международная практика при оценке объектов с «торговым потенциалом» указывает на необходимость расчета ЧОД до корректировки на налоги. Российская практика не содержит устоявшихся требований к учету налогового окружения на уровне Федеральных стандартов. В рамках настоящих Методических рекомендаций возможна оценка на доналоговой и посленалоговой основе. Выбор того или иного способа расчета должен быть отражает в Задании на оценку. Если величина ЧОД определяется до выплаты налогов, формула определения величины чистого операционного дохода будет иметь вид: ЧОДДН = ВД – ОР. Если величина ЧОД определяется после выплаты налогов, то формула определения величины чистого операционного дохода будет иметь вид: ЧОДПН = ВД – ОР – НП, где НП – налог на прибыль. Обращаем внимание, что режим налогообложения в зависимости от юридическо-правовой схемы владения может быть разный, при этом, ставка капитализации должна отражать выбранный уровень доходов (до- или посленалоговый). Например, владелец Объекта оценки – ИП (индивидуальный предприниматель) уплачивает налог на вмененный доход. Владелец Объекта оценки - юридическое лицо выплачивает налог на прибыль. e) Определение рыночной стоимости (РСДП) При применении доходного подхода рыночная стоимость Объекта оценки может быть определена либо: • методом прямой капитализации – при наличия оснований для предположения о неизменности денежных потоков; • методом капитализации по ставке отдачи (методом дисконтирования денежных потоков; методами, использующими другие формализованные модели) – в случае ожидаемых изменений денежных потоков. Так как рынок купли-продажи и аренды АЗС, в текущих условиях является информационно непрозрачным, то допускается применение кумулятивного метода определения ставок дисконтирования и капитализации[27]. Учитывая необходимость прогнозирования будущих доходов в соответствие с п. 21 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки», утвержденного Приказом Минэкономразвития России от 20 июля 2007 г. № 256, Оценщик счел необходимым при расчете стоимости объекта с точки зрения будущих доходов использовать метод дисконтирования денежного потока (DCF-анализ). При использовании DCF-анализа каждое поступление дохода, включая доход от продажи, дисконтируется в настоящую стоимость. В соответствии с этим методом при определении стоимости недвижимости Оценщик должен проанализировать и спрогнозировать будущие потоки денежных доходов с точки зрения их структуры, величины, времени и частоты их поступлений, и определить ставки, по которым их необходимо дисконтировать. Расчет текущей стоимости денежных потоков производится путем дисконтирования ожидаемых денежных потоков прогнозного периода по формуле:

PV – текущая стоимость; ЧОД – известная в будущем сумма; СД – ставка дисконтирования; n – число периодов. Величина реверсии определяется по формуле:

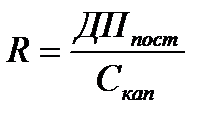

ДПпост – денежный поток постпрогнозного периода; Скап – ставка капитализации. Ставка капитализации рассчитывалась по формуле: Скап = Yo + D-a, где Yo – ставка дисконта; D - норма возврата капитала; a - долгосрочные темпы роста. Расчет денежного потока в постпрогнозный период рассчитывался по следующей формуле:

ЧОДпост – чистый операционный доход в постпрогнозный период; nпост-1 – порядковый номер года, предшествующего постпрогнозному периоду. Решение задачи при этом разбивается на два этапа: 1. Анализ и прогноз будущих потоков денежных доходов. 2. Определение ставки дисконтирования.

|

, где:

, где: , где:

, где: , где:

, где: