Информация, используемая в рамках доходного подхода. Определение безрисковой ставки

Информация, используемая при определение стоимости риэлторских услуг. Раздел «Расчет величины прочих убытков»

[1] Содержание Задания на оценку представлено в соответственно с п. 17 ФСО № 1 [2] В соответствии с Уставом ООО «ДиПиЭлТи» DPLT является наименованием общества на английском языке. [3] Данный раздел составлен с использованием информации, расположенной по следующему адресу в Интернет http://www.economy.gov.ru/wps/wcm/connect/economylib4/mer/activity/sections/macro/monitoring/doc20131115_1 [4] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.rusar.ru/index.php?page=9280 [5] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.rusar.ru/index.php?page=9280. [6] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.rusar.ru/index.php?page=9280. [7] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.rusar.ru/index.php?page=9280. [8] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.rbcdaily.ru/2011/07/14/market/562949980635440. [9] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.irn.ru/articles/19662.html. [10] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.irn.ru/articles/19662.html. [11] Согласно информации, расположенной по адресу: http://www.arhitek.ru/lib/1/a/070716.html [12] Данный раздел составлен с использованием материалов, представленных в Информационно-аналитическом бюллетене рынка недвижимости «RWAY», выпуск 203, стр. 33-37. [13] Данный раздел составлен с использованием материалов, представленных в Информационно-аналитическом бюллетене рынка недвижимости «RWAY», выпуск 203, стр. 33-37 [14] Данный раздел составлен с использованием материалов, расположенных по адресу: http://bishelp.ru/svoe_delo/otrasl/transport/azs.php. [15] Данный раздел составлен с использованием материалов, расположенных по адресу: http://www.fuelservice.ru/blog/?p=1873; http://www.interfax.ru/business/txt.asp?id=283247 [16] Данный раздел составлен с использованием материалов, опубликованных на сайте: http://www.omt-consult.ru/analitika_i_kommentarii/kommentarij_k_situacii_na_rossijskom_rynke_nefteproduktov_za_period_s_3_po_4_dekabrya/ [17] Данный раздел составлен с использованием материалов, расположенных по адресу: http://www.fuelservice.ru/blog/?p=1785 [18] Примечание: международные стандарты оценки рекомендуют в рамках доходного подхода проводить оценку АЗС (АГЗС) на базе денежного потока до вычета процентов, налогов и амортизации осязаемых (материальных) и неосязаемых (нематериальных) активов (EBITDA). [19]Примечание: в соответствии с Международными стандартами оценки МСО 2007, АЗС относятся к особому виду имущества – связанному с торговлей имуществу. Чаще всего данный вид имущества оценивается на основе данных об операционной деятельности. [20] Примечание: ввиду того, что оценка АЗС в рамках доходного подхода методически больше тяготеет к оценке бизнеса, чем к оценке недвижимости, некоторые широко распространенные в оценке недвижимости термины и понятия (например, потенциальный валовой доход (ПВД)) здесь не используются, это же относится и к классификации переменных и постоянных затрат ниже. [21] Примечание: на некоторых АЗС не ведется раздельный учет доходов и расходов от основной и сопутствующей деятельности, однако в Отчете об оценке необходимо отдельно указывать, рассчитывать и прогнозировать доходы от основной и от сопутствующей деятельности. [22] Примечание: • в большинстве случаев расчет ВДНП необходимо осуществлять на основании нормы рентабельности, рассчитываемой как разность цен реализации и закупки, деленная на цену закупки. Такой подход диктуется тем, что данный показатель имеет самостоятельный экономический смысл и является относительно стабильной величиной на рынке. Цены закупки (мелкооптового рынка) и реализации (розничные) подвержены колебаниям, часто разнонаправленным, с соответствующими колебаниями рентабельности. Рентабельность по отдельным видам топлива также может различаться. Но всегда можно говорить о некоем значении рентабельности, выявляемом при измерениях ее средней величины и наблюдениях за ее колебаниями в течение продолжительного (3-5 лет) периода времени; • прогноз ВДНП, сделанный на основе корректного определения этого усредненного значения, даст возможность адекватной оценки стоимости. Среднерегиональные значения нормы рентабельности могут быть рассчитаны на основании данных агентств, специализирующихся на мониторинге рынка нефтепродуктов (например, ИЦ «Кортес»). Отклонения от среднерегиональных значений для конкретных АЗС также возможны, но они должны быть тщательно проанализированы на предмет причин их возникновения (конкурентная ситуация, удаленность от нефтебаз и НПЗ и т.д.), возможность прогнозирования сохранения таких отклонений в долгосрочной перспективе должна быть обоснована; • для исключения возможных ошибок проводится анализ включения в цены оптовой закупки, на основе которых производится расчет рентабельности, транспортных расходов, а также анализ включения в цены закупки и продажи акцизов и НДС. Обычно рентабельность рассчитывается на основе цен без учета транспортных расходов, но включающих НДС и акциз; при расчете рентабельности также необходимо принять во внимание особенность учета мелкооптовой закупки (тонн) и розничной реализации топлива (литры) и цены на него (рубли за кг (тонну) или рубли за литр). [23] Примечание: при проведении оценки должна быть осуществлена выборочная проверка корректности отраженных в Справках, представленных Заказчиком, объемов продаж. Особое внимание следует уделить месяцам с максимальными и минимальными реализациями. При проведении проверки к Отчету об оценке необходимо приложить копии первичных документов, анализируемых при проведении проверки (копии чеков – при возможности, страниц сменного журнала и т.п.).

[24] Примечание: • величина операционных расходов должна быть указана в постатейной расшифровке; • указанные в Отчете об оценке величины затрат из состава операционных расходов должны быть проанализированы на предмет соответствия среднерыночным значениям, при наличии отклонений необходимо проведение анализа с выявлением причин отклонений. [25] Примечание: согласно международной оценочной практике «резерв на замещение» указывается самостоятельно вне пункта «операционные расходы». [26] Примечание: прогнозный период принимается равным не менее срока жизни основных бизнесобразующих активов; [27] Примечание: • при капитализации ЧОД, определенного не на базе показателя EBITDA, а на базе показателя ЧОДПН, при расчете величины ставки дисконтирования или капитализации необходимо учесть данное обстоятельство; • если стоимость рассчитывается методом ДДП, при расчете терминальной стоимости по формуле Гордона необходимо адекватно оценивать темпы роста денежного потока в постпрогнозный период. Как правило, в этом случае для АЗС трудно ожидать какого-либо постоянного роста объемов продаж, и вышеуказанный параметр оценивается на уровне прогнозируемой инфляции; • допускается терминальную стоимость (стоимость в постпрогнозном периоде) определять как цену продажи Объекта оценки в конце прогнозного периода, рассчитанную на основании анализа тенденций рынка.

[28] Согласно данным, расположенным по адресу: http://www.buybrand.ru/market-reviews/2955/ [29] При пересчете Оценщик использовал среднее значение плотности моторного топлива (дизельного топлива и бензинов всех видов), реализуемых на оцениваемом АЗС. Данные о средней плотности топлива расположены по адресу: http://ru.wikisource.org/wiki/%D0%9F%D0%B8%D1%81%D1%8C%D0%BC%D0%BE_%D0%A4%D0%9D%D0%A1_%D0%A0%D0%A4_%D0%BE%D1%82_24.03.2005_%E2%84%96_03-3-09/0412/23@ [30] Согласно данным, расположенным по адресу: http://www.benzin-price.ru/price.php?region_id=77&brand_id=1 [31] Согласно данным, расположенным по адресу: http://www.economy.gov.ru/minec/activity/sections/macro/prognoz/doc20130218_09 (в качестве оптимального использовался прогноз, включающий средние значения экономических показателей, а не пессимистический и оптимистический варианты). [32] Принимая во внимание, что в качестве исходных данных для определения цен реализации топлива Оценщиком использовались показатели по состоянию на дату оценки, то в дальнейших расчетах при определении темпов изменения цен реализации в 2013 году Оценщик использовал в качестве показателя изменения цен значение, равное 1,0032 (данное значение рассчитано Оценщиком как возведение в степень 18/365 годового показателя темпов изменения цен реализации, равного 1,067. 18 в числителе – количество дней, оставшихся до конца календарного года с даты оценки). [33] Согласно данным, расположенным по адресу: http://www.benzin-price.ru/price.php?region_id=77&brand_id=1 [34] Согласно данным, расположенным по адресу: http://express-kamchatka.com/disertacii/5383-pravila-organizatsii-pridorozhnogo-kompleksa-azs.html [35] http://rbcdaily.ru/industry/562949986914242 [36] Согласно данным, расположенным по адресу: http://www.buybrand.ru/market-reviews/2955/ [37] Принимая во внимание, что рассматриваемые затраты актуальны на 2012 год, то в первом прогнозном периоде (с даты оценки до конца 2013 года) Оценщик использовал уровень инфляции за год, равный 6,7%. [38] http://rusbonds.ru/tyield.asp?tool=18936&yt=2&java=1#graph [39] С. Грибовский. Оценка доходной недвижимости. СПб, 2000г. [40] А. Грязнова, М. Федотова, С. Ленская. Оценка бизнеса. Москва, 2009г. [41] Утверждены ЦСУ ЦСУ СССР, Министерством Финансов СССР, Госпланом СССР, Госстроем СССР 28 февраля 1972 г. №9.17.ИВ. [42] Согласно ГК РФ правила осуществляемые при изъятии земельного участка у собственника/арендатора применимы к прекращению права собственности на недвижимое имущество. [43]Согласно данным, расположенным по адресам: http://dolya.su/rieltor_uslugi_rieltora_i_nashego_agentstva/index.html, http://marcova.ru/stoimost_uslug_rieltora.html, http://www.egsnk.ru/services/cost/ [44] Согласно данным, расположенным по адресу: http://www.arendator.ru/articles/2/art/48023/pg/2/.

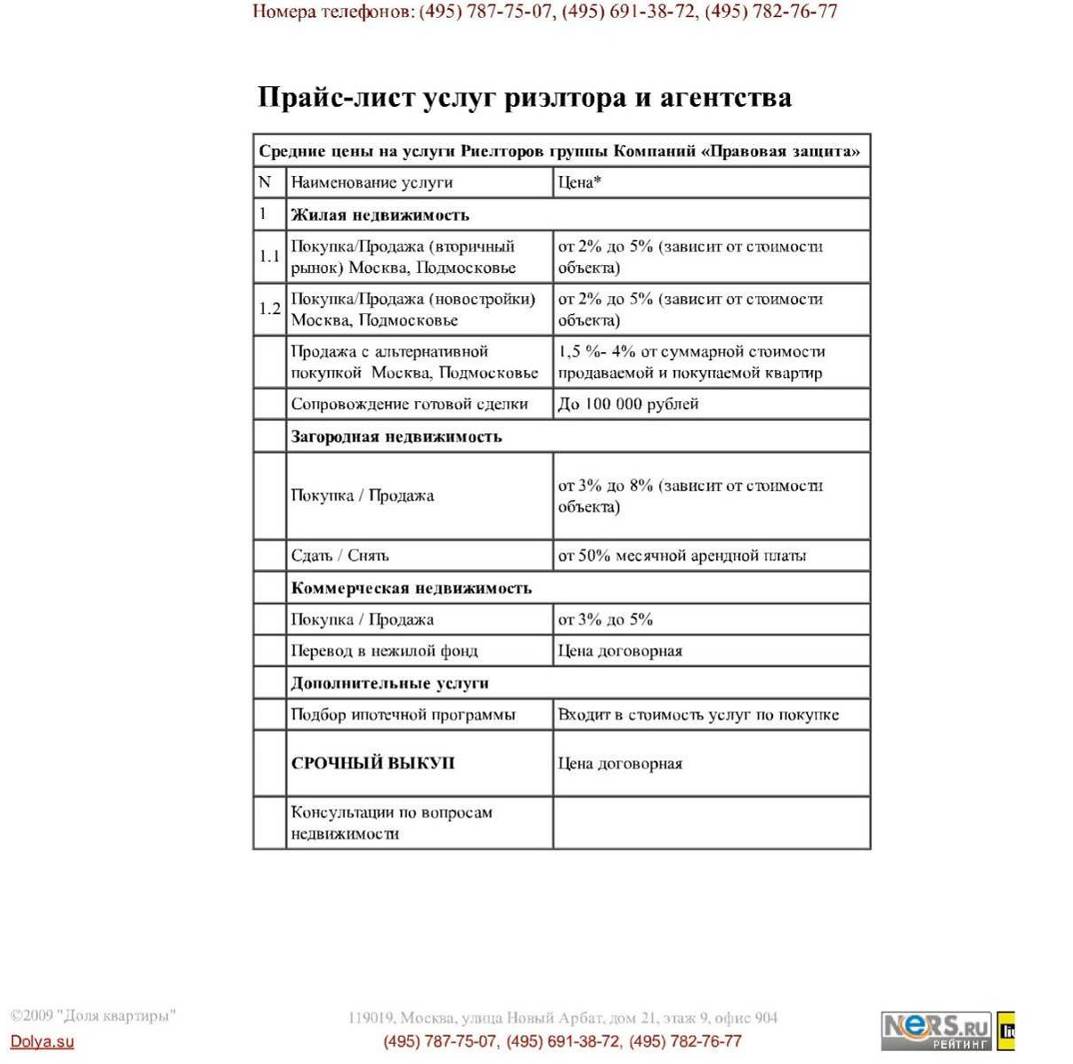

|