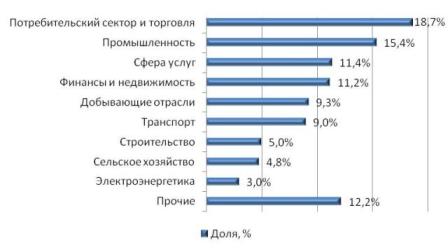

Современные тенденции в развитии рынка логистических услуг.Рынок логистических услуг в России находится в стадии формирования, и мировые тенденции в сфере логистики служат для отечественных предпринимателей отправной точкой для поиска новых технологий, способов и форм обслуживания клиента в условиях растущей конкуренции. Россия, как известно, имеет свою неповторимую специфику, обусловленную множеством факторов, среди которых не последнюю роль, особенно в данной сфере, играют такие, как огромная территория, недостаток необходимой инфраструктуры, климатические условия, менталитет. Каким образом мировые тренды влияют на становление рынка логистических услуг в России, какой была динамика рынка в прошедшие годы, и каковы прогнозы его развития на ближайшие пять лет, рассматривается в данной главе. Доля отраслей во внутреннем валовом продукте страны, представляющих интерес для логистики (потребительский сектор и торговля, промышленность, сфера услуг), превышает 45% (рис. 1). Структура ВВП подтверждает тот факт, что транспорт по отношению к промышленности и потребительскому сектору и торговле является обслуживающей отраслью. Правильное сочетание транспорта с современными складскими сетями будет способствовать снижению логистических издержек в цене товара, росту товарооборота и производительности в промышленности [9, с. 39-40]

Рис. 1. Структура ВВП России по отраслям По оценкам экспертов, российский розничный рынок торговли к 2010 году достигнет уровня в $555 млрд. Такое развитие торговли обуславливает необходимость поиска новых схем доставки товаров и их распределения. Следовательно, будет ожидаться появление новых видов логистических услуг и расширение их спектра. Практически все категории производственных и торговых компаний осваивают регионы, где находятся примерно 70% их клиентов – потребителей. Это привело к тому, что в экономически развитых регионах России уже появился спрос на профессиональные логистические услуги и современную складскую инфраструктуру. В тех регионах, где существует наибольший потребительский спрос и реализуются самые значительные объемы оптовой и розничной торговли, в частности, в городах-миллионниках, отмечен и максимальный спрос на логистические услуги и современные складские площади. Можно сделать вывод, что спрос на складские услуги велик, а предоставление таких услуг в России мало развито около 12%. За 2007-2008 гг. объем российского рынка транспортно-логистических услуг увеличился на 35%. Среднегодовые темпы роста оборота работающих в этом секторе компаний, с учетом инфляции, составили 16% [9, с. 40]. Сегмент складских и дистрибьюторских услуг, несмотря на высокие темпы развития (более 30% в год в 2006 и 2007 гг.), в структуре рынка занимает пока скромное место (около 4%). Управленческая логистика дает еще 1% общего объема рынка (рост на 58% в год в 2006-2008 гг.). Ожидается, что к 2010 году в структуре российского рынка транспортно-логистических услуг доля грузоперевозок сократится с 88% до 82%, а доли управленческой логистики и услуг по складированию и дистрибуции вырастут: с 1-го до 3% и с 4-х до 6% соответственно. Сейчас на долю 20-ти ведущих компаний приходится около трети конкурентного сегмента и около 9% совокупного объема транспортно-логистического рынка России. В первую двадцатку игроков, наряду с российскими компаниями, входят восемь западных 3PL провайдеров. Таблица 1 Крупнейшие непубличные транспортные компании (выручка в 2007 году) [9, с. 32]

По объему выручки лидируют российские транспортные холдинги, расширяющие сферу своей деятельности за счет создания (или приобретения) специализированных логистических подразделений, которые стремятся работать в сегменте 3PL. Оборот ведущих холдингов (например, FESCO, ГК «Дело», «Евросиб СПб – ТБ») оценивается в пределах от $300 до 600 млн. На долю указанных компаний приходится около 16% конкурентного сектора рынка (табл. 1). В 2004-2006 гг. объем операций ведущих западных логистических операторов в России увеличился более чем в 2 раза. Однако, несмотря на привлекательность и перспективность российского рынка, объемы деятельности в России большинства западных 3PL компаний еще скромны и не превышают 3% от их оборота в масштабах мирового рынка. Уже свыше 25-ти немецких компаний, действующих в области грузоперевозок, экспедирования грузов, складских услуг и экспресс-доставки работает на российском рынке логистических услуг.

|