Обязательные нормативы ЦБРФВыше было отмечено, что одним из методов управления ликвидностью является расчет коэффициентов. Данные коэффициенты устанавливают как сами банки, так и надзорный орган ЦБ РФ в целях контроля за ликвидностью. Данные коэффициенты в форме обязательных нормативов в настоящее время отражены в специальной инструкции ЦБ РФ №110 от 16.01.2004 года «Об обязательных нормативах». По экономическим нормативам (они устанавливаются в процентах) ЦБ РФ определяет оптимальное (критериальное) значение (максимальное и минимальное). На регулярной основе Банк России контролирует выполнение этих обязательных нормативов. В настоящее время предусмотрено 9 обязательных нормативов (максимальное количество их было в начале 2000-х – 18). В настоящее время после сокращения количества нормативов остались только те, которые соответствуют международным стандартам. Действующие обязательные нормативы можно поделить на 3 группы: 1) Норматив достаточности капитала; 2) Нормативы ликвидности баланса; 3) Нормативы максимального риска на заемщиков. Особую роль в системе нормативов имеет норматив достаточности капитала, дает обобщающую оценку финансового состояния банка. Норматив Н1 – это соотношение капитала банка и активов, взвешенных с учетом риска.

Числитель К – капитал банка, то есть сумма собственных источников: уставный капитал, резервный фонд, нераспределенная прибыль. По методике ЦБ РФ определятся капитал, которым реально обладает банк с учетом расходов, затрат, уменьшающих величину капитала. Именно поэтому из суммы собственных источников исключаются отдельные статьи: сумма допущенных убытков; стоимость акций, выкупленных у акционеров; сумма долевого участия в капиталах других банков и т.д. В знаменателе особое место занимает показатель АР – активы, взвешенные с учетом риска. Для определения этого компонента все активы банка подразделяются на 5 групп в зависимости от риска. Риск актива – это вероятность его потерь (не погашен кредит, обесценились ценные бумаги). Каждой статье актива присваивается коэффициент риска в процентах, который показывает, какая часть актива может быть потеряна. Первая группа активов – это активы свободные от риска: 1) наличные деньги в кассе; 2) средства на корреспондентском счете в ЦБ РФ; 3) средства на резервном счете в ЦБ РФ; 4) средства на депозитном счете в ЦБ РФ; 5) вложения в государственные ценные бумаги РФ; 6) вложения в облигации ЦБ РФ; 7) вложения в государственные ценные бумаги стран, которым присвоены страновые оценки 0 и 1; 8) ссуды (кредитные требования), гарантированные Правительством РФ; 9) ссуды под залог драгоценных металлов в слитках. Для всех активов первой группы коэффициент риска равен 0%. ЦБ при классификации активов учитывает страновой риск – это вероятность потерь при размещении активов в других государствах. Страновые оценки устанавливают международные рейтинговые агентства (от 0 до 7). Вторая группа активов – это активы с минимальным риском: 1) вложения в долговые обязательства субъектов РФ; 2) ссуды под залог долговых обязательств субъектов РФ; 3) ссуды под поручительство местных органов власти; 4) кредиты банкам-резидентам на срок до 90 дней; 5) корреспондентские счета в банках-резидентах; 6) вложения в государственные ценные бумаги стран, имеющих страновую оценку 2; 7) кредиты, выданные банкам-нерезидентам, имеющим страновую оценку 0 и 1; 8) корреспондентские счета в банках-нерезидентах. Коэффициент риска по активам этой группы равен 20%. Третья группа активов – это активы с повышенным риском: 1) корреспондентские счета в банках нерезидентах со страновыми оценками 2; 2) вложения в государственные ценные бумаги стран, имеющих страновую оценку 3; 3) кредиты под гарантию банков-нерезидентов со страновой оценкой 2; 4) вложения в ценные бумаги российских эмитентов для продажи (за исключением вышеназванных). По всем статьям этой группы коэффициент риска равен 50%. Четвертая группа активов – это активы с повышенным риском. Сюда включаются все те активы, которые не вошли в 1-3 группы, в частности это: 1) практически все виды кредитов за исключением вышеназванных; 2) просроченная задолженность; 3) долевое участие в капиталах других организаций; 4) факторинг; 5) вложения в ценные бумаги, удерживаемые до погашения; 6) вложения в основные средства. Коэффициент риска равен 100%. Пятая группа активов – это активы с максимальным риском: вложения в государственные ценные бумаги стран со страновыми оценками равными 7. Коэффициент риска равен 150%. Критериальное значение зависит от величины капитала банка: если капитал банка менее 180 млн рублей, значение минимальное – 11%. Для банка с капиталом более 180 млн рублей – 10%. КРВ – кредитный риск по внебалансовым обязательствам. КРС – кредитный риск по срочным сделкам. РР – рыночный риск. СтрР – страховые резервы. Взвешивание актива по степени риска осуществляется перемножением каждого конкретного актива на соответствующий коэффициент риска. После чего скорректированные таким образом активы суммируются. Страховые резервы СтрР формируются практически под все активы и частично покрывают сумму активов. Поэтому при исключении страховых резервов в знаменателе мы определяем сумму только тех активов, которые не покрыты страховыми резервами. В показателях КРВ, КРС, РР отражаются внебалансовые операции (срочные сделки, неиспользованные кредитные линии, выданные банковские гарантии и т.д.), но данным операциям тоже присущ риск, поэтому они включаются в расчет норматива. Экономический смысл: 1) Н1 отражает насколько банк обеспечен капиталом; 2) Н1 характеризует качество активов (т.е. степень рискованности, ликвидности активов); С помощью норматива Н1 можно судить об уровне финансовой устойчивости и надежности банка. Не случайно постоянное нарушение этого норматива, его невыполнение может быть основанием для отзыва лицензии. Следующая группа обязательных нормативов в соответствии с Инструкцией 110 – это нормативы ликвидности баланса. К ним относят: 1) Норматив мгновенной ликвидности; 2) Норматив текущей ликвидности; 3) Норматив долгосрочной ликвидности. Все они определяются как соотношение конкретных видов активов, сгруппированных в зависимости от быстроты их превращения в платежное средство (ликвидности), и обязательств, сгруппированных в зависимости от срочности их оплаты. Н2 – это соотношение ликвидных активов мгновенного характера и обязательств до востребования мгновенного характера.

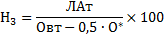

ЛАм – абсолютно ликвидные активы банка включают: 1) наличные деньги в кассе; 2) вложения в драгоценные металлы; 3) средства на корреспондентском счете в ЦБ; 4) средства на депозитном счете в ЦБ до востребования; 5) средства на корреспондентских счетах в других банках; 6) вложения в государственные ценные бумаги РФ; 7) вложения в облигации ЦБ. Овм – обязательства до востребования мгновенного характера включают: 1) средства на расчетных и текущих счетах организаций различных сфер деятельности; 2) депозиты юридических лиц до востребования; 3) депозиты физических лиц до востребования, в том числе депозиты для расчетов с помощью банковских карт; 4) корреспондентские счета других банков (резидентов и нерезидентов); 5) выпущенные векселя до востребования. О* – это сумма минимальных остатков вкладов до востребования физических и юридических лиц за период 18 месяцев. Эта корректировка делается в связи с тем, что минимальные остатки вкладов до востребования носят стабильный характер, они все время поддерживаются на неизменном уровне, поэтому не требуют покрытия абсолютно ликвидными активами. Критериальное значение Н2 – не менее 15%. Экономический смысл: норматив Н2 характеризует, какая доля обязательств до востребования может быть покрыта абсолютно ликвидными активами на конкретную дату. Н3 – норматив текущей ликвидности – это соотношение ликвидных активов текущего характера и обязательств до востребования, а также со сроками погашения в ближайшие 30 дней.

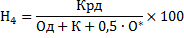

Лат = Лам + кредиты и иные размещенные средства банком со сроком погашения в ближайшие 30 дней; Овт = средства на расчетных текущих счетах организаций + депозиты физических лиц до востребования + корреспондентские счета других банков + векселя до востребования + срочные вклады физических и юридических лиц со сроком погашения в ближайшие 30 дней + межбанковские кредиты со сроком погашения в ближайшие 30 дней + выпущенные долговые обязательства со сроком погашения в ближайшие 30 дней. О* – как и в нормативе Н2. Данный компонент исключается поскольку минимальные остатки являются стабильным источником и не требуют покрытия ликвидными активами. Критериальное значение Н3 – 50%. Экономический смысл: Н3 отражает какая часть или доля текущих обязательств банка может быть погашена за счет ликвидных активов в ближайшие 30 дней. Н4 – норматив долгосрочной ликвидности – это соотношение кредитов с оставшимися сроками погашения более 1 года и обязательств банка со сроками погашения более 1 года.

Крд – сумма выданных долгосрочных кредитов с оставшимся сроком более 1 года. Од – срочные вклады со сроками погашения более 1 года + выпущенные долговые обязательства более года + межбанковский кредит со сроком более 1 года. К – капитал банка как и в расчете Н1. О* мы добавляем, т.к. это стабильные неснижаемые остатки и они могут выступать в качестве источника долгосрочного кредитования. Критериальное значение (максимально допустимое) Н4 – 120%. Экономический смысл: Н4 характеризует, во сколько раз максимально долгосрочные кредиты могут превышать долгосрочные обязательства и капитал. В третью группу обязательных нормативов ЦБРФ включаются следующие: 1) максимальный размер риска на одного заемщика; 2) предельный размер крупных кредитных рисков; 3) максимальный размер риска на заемщиков-акционеров; 4) максимальный размер риска на заемщиков-инсайдеров. Данные нормативы отражают взаимоотношения банка с каждым конкретным заемщиком либо группой взаимосвязанных. Цель этих нормативов – снизить зависимость банка от каждого конкретного заемщика (точнее требований к конкретному заемщику), поскольку данная зависимость негативно влияет на устойчивость (ликвидность) банка. По другому назначение нормативов в снижении риска концентрации кредитной деятельности.

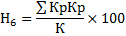

Крз – сумма кредита, выданная одному заемщику либо группе взаимосвязанных. К – капитал, рассчитывается как в Н1. К категории взаимосвязанных заемщиков относят конкретных заемщиков, которые входят в одну финансово-промышленную группу либо банковскую группу. Критериальное значение Н5 – максимально 25%. Экономический смысл Н5: отражает, какую часть капитала составляет максимальная величина кредита, которая может быть выдана. Н6 – предельный размер крупных кредитных рисков.

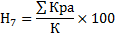

К категории крупного кредитного риска относят кредит, выданный заемщику, сумма которого более 5% от капитала банка. В числителе берется сумма всех таких крупных кредитов. Критериальное значение Н6 – максимально 800%. Экономический смысл Н6: характеризует, во сколько раз максимально сумма крупных кредитов, являющихся объектом повышенного риска, может превысить капитал. Н7 – максимальный размер риска на заемщиков-акционеров.

Числитель – сумма кредитов, выданных заемщикам-акционерам, а также сумма гарантий и поручительств, выданных заемщикам-акционерам. В нормативе Н7 учитываются только те заемщики-акционеры, которые обладают более 5% голосующих акций. Критериальное значение Н7: максимально 50%. Экономический смысл Н7: характеризует, какая часть кредитов акционерам в капитале может быть максимальной. Н8 – максимальный размер риска на заемщиков-инсайдеров. В соответствии с международной практикой к категории заемщиков-инсайдеров относят заемщиков физических лиц, которые оказывают непосредственное влияние на принятие решения банка о выдаче кредита, т.е. это заемщики, которые являются членами кредитного комитета либо правления банка.

Критериальное значение Н8 – 3%. Экономический смысл Н8: характеризует, какую часть капитала могут занимать кредиты, выданные инсайдерам. Все вышерассмотренные нормативы согласно Инструкции №110 рассчитываются банками каждодневно. Отчетность по обязательным нормативам представляется в ЦБРФ в территориальные учреждения на первое число каждого месяца. Нами был рассмотрен такой важный метод управления ликвидностью, финансовой устойчивостью банка как метод коэффициентов. Помимо этого сами банки разрабатывают методики оценки своей ликвидности, одной из которых является определение разрыва ликвидности. Суть методики заключается в том, что все активы банка (требования) и пассивы банка (обязательства) группируются по срокам: 1) от до востребования до трех дней; 2) от до востребования до семи дней; 3) от до востребования до тридцати дней; 4) от до востребования до 90 дней. Затем в разрезе каждого срока определяется разница между активами и пассивами. Если эта разница положительная, то это говорит об избытке ликвидности, что положительно влияет на финансовое состояние банка. Если разница между активами и пассивами в разрезе сроков отрицательная, то это говорит о дефиците ликвидности. На основе этого банк принимает конкретные управленческие решения. Так при дефиците ликвидности, т.е. недостаточности средств для погашения обязательств банк может прибегнуть к помощи кредита рефинансирования либо оперативно получает кредит от другого банка. Также для устранения дефицита ликвидности банк может осуществлять продажу своих ликвидных активов (например, ценных бумаг из торгового портфеля). Избыток ликвидности также предполагает принятие конкретных мер: приобретение ценных бумаг либо открытие корреспондентских счетов в других банках, выдача кредитов надежным заемщикам.

|