Стоимость различных источников заемного капитала

Можно выделить пять основных источников капитала, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала фирмы: банковские ссуды и займы, облигационные займы, привилегированные акции, обыкновенные акции, нераспределенная прибыль. Каждый из этих источников имеет разную стоимость, однако логика ее формирования одинакова и в наиболее общем виде может быть описана известной паутинообразной моделью равновесия спроса и предложения на финансовые ресурсы данного типа (рис.1).

Рис. 1. Модель установления стоимости капитала Приведенный график имеет очевидную и наглядную интерпретацию. В условиях равновесного рынка капитала стоимость источника устанавливается стихийно в результате взаимодействия участников этого рынка. Кривая АВ представляет собой кривую предложения на капитал данного типа: чем больше предложение, тем меньше цена, которую согласны платить потенциальные пользователи. Кривая CD -это кривая спроса; ее поведение прямо противоположно изменению кривой предложения: чем больше спрос на финансовые ресурсы, тем больше цена, которую запрашивают за эти ресурсы их владельцы. Уровень стоимости капитала, соответствующий точке пересечения кривых, как раз и характеризует текущее, оптимальное с позиции рынка ее значение, установившееся на рынке капитала в данный момент времени. Основными элементами заемного капитала являются ссуды банка и выпущенные предприятием облигации. Стоимость первого элемента должна рассматриваться с учетом налога на прибыль. Согласно нормативным документам проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому стоимость единицы такого источника средств (k1a) меньше, чем уплачиваемый банку процент:

где: Т – ставка налога на прибыль; Ir – процентная ставка по кредиту. Займы, полученные предприятием от хозяйствующих субъектов, существенно отличаются от банковского кредита в плане обслуживания долга. Согласно Положению о составе затрат проценты, уплачиваемые за пользование такими займами, уже не могут относиться на себестоимость продукции, если кредитор не имеет лицензии на право проведения отдельных кредитных операций. Поэтому стоимость капитала этого источника равна уплачиваемой процентной ставке. Точно так же обстоит дело и с облигационными займами. Во-первых, далеко не каждая компания может выпустить облигации и разместить их на открытом рынке не опасаясь, что облигации не будут востребованы. Во-вторых, стоимость этого источника гораздо более стохастична по сравнению со стоимостью банковского кредита. Безусловно, разные компании могут получать кредиты на разных условиях, тем не менее вариация процентных ставок в этом случае в целом известна и предсказуема. Что же касается ожидаемой и фактической стоимости капитала облигационного займа, то здесь картина может быть совершенно непредсказуемой. В-третьих, поскольку размещение облигационного займа, как правило, осуществляется с привлечением специализированных посредников (банкирских домов, брокерских и финансовых компаний и др.), то стоимость этого источника зависит от дополнительного параметра, который необходимо учитывать, — затраты на размещение. В частности, формула для определения стоимости источника «облигационный заем» будет иметь вид:

где р –ставка процента облигационного займа (в долях единицы); М – нарицательная стоимость облигации (или величина займа); Pdp – чистая выручка от размещения одной облигации (или всего займа); k – срок займа (количество лет); T – ставка налога на прибыль (в долях единицы). Самый простой алгоритм основан на формуле (2). В этом случае значение стоимости источника «облигационный заем» (

где

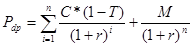

Второй алгоритм обеспечивает более точный расчет. Самым правильным с позиции методологии расчета является использование следующей формулы:

где С – выплата процентов по годовому купону.

|

, (1)

, (1) , (2)

, (2) ) на посленалоговой базе может быть рассчитано по формуле

) на посленалоговой базе может быть рассчитано по формуле , (3)

, (3) - доходность, найденная по формуле (2).

- доходность, найденная по формуле (2). , (4)

, (4)