Тема 11. Издержки и результаты деятельности фирмыГлава 1. Издержки деятельности фирмы. Расходование ресурсов, осуществляемое с целью достижения определенного коммерческого результата, принято называть издержками. Издержки зависят от объема и цен используемых факторов производства. Согласно марксистской концепции, издержки (k) — это затраты предпринимателя на приобретение средств производства (с) и рабочей силы (ν): k = с + ν. В процессе производства наемными рабочими создается новая стоимость или вновь созданная стоимость (ν + т), превышающая стоимость их рабочей силы на величину прибавочной стоимости (т), в связи с чем стоимость произведенного продукта больше, чем фактические затраты капиталиста. К. Маркс подчеркивает, что вновь созданная стоимость делится на две части: одна часть, в форме заработной платы, поступает наемному рабочему, а другая, в форме прибавочной стоимости, поступает к предпринимателю. Поэтому затраты предпринимателя меньше, чем действительные затраты, в том числе и овеществленного труда наемного рабочего. Существуют две большие группы издержек, 1) трансформационные издержки (издержки производства). Включают непосредственные издержки фирмы (или предприятия), на переработку исходного сырья и материалов в готовую продукцию, предназначенную для продажи на рынке. Обычно на них не обращают внимания или относят к трансакционным издержкам 2) трансакционные издержки. Издержки, возникающие в процессе поиска партнера, ведения переговоров о коммерческой сделке, ее заключения и контроля за ходом ее выполнения. Они включают как собственно издержки (например, на обработку информации или на транспорт), так и затрачиваемое время. В широкой трактовке это, собственно, все издержки общества, которые не относятся непосредственно к физическому процессу производства благ. Обычно выделяют пять основных форм трансакционных издержек:

Поль Р. Милгром и Джон Робертс предложили следующую классификацию трансакционных издержек: Координационные издержки:

Мотивационные издержки:

Издержки классифицируются на: I. Бухгалтерские издержки - это стоимость израсходованных ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные (внешние) издержки Явные (внешние) издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. Основные статьи, которые входят в бухгалтерские издержки: 1. Материальные затраты: оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий. 2. Затраты на оплату труда: заработная плата наемным работникам и другие выплаты, предусмотренные трудовыми договорами. 3. Отчисления на социальные нужды: отчисления по установленным законодательством нормам в фонд социального страхования, пенсионный фонд и т. п. 4. Амортизация: отчисления по установленным законодательством нормам, отражающие износ основного капитала. 5. Расходы на маркетинг, рекламу, юридическое обеспечение сделок. 6. Прочие затраты: комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства. Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в поиске ответа на вопрос: сколько заплатила фирма, чтобы произвести данное благо? II. Экономические издержки - это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Экономические издержки = Бухгалтерские издержи + Неявные (внутренние) издержки, в т.ч. нормальная прибыль. Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки:

Нормальная прибыль – часть внутренних издержек, то минимальное вознаграждение, которое согласен получать владелец фирмы, оставаясь в этом бизнесе. Логика экономического метода заключается в поиске ответа на вопрос: от чего придется отказаться, чтобы получить данное благо? Анализ структуры издержек позволяет понять концепцию получения прибыли (П). В общем виде прибыль является разностью между суммарной выручкой (TR) от реализации продукции и суммарными издержками (ТС). Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль: П бух = TR – TC бух Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными издержками дает экономическую прибыль: П эк = TR – TC альт Издержки в краткосрочном периоде. Краткосрочный период (ATC) – тот период, в рамках которого невозможно изменить производственные мощности, можно лишь изменить возможность (интенсивность) их использования. В краткосрочном периоде издержки делятся на постоянные и переменные. Постоянные издержки (FC) – затраты на приобретения постоянных факторов производства. Это такие издержки, величина которых не меняется с изменением объема производства.

К постоянным издержкам относятся: · оплата процентов по банковским кредитам; · амортизационные отчисления; · выплата процентов по облигациям; · оклад управляющего персонала; · арендная плата; · страховые выплаты. Переменные издержки (VC) – затраты на приобретение переменных факторов производства. Это издержки, которые зависят от объема продукции фирмы (чем больше производим продукции, тем выше их уровень). К переменным издержкам относятся: · заработная плата; · транспортные расходы; · затраты на электроэнергию; · затраты на сырье и материалы.

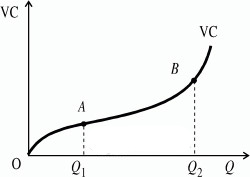

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Это значит, что при увеличении производства переменные издержки растут: 1. вначале они растут пропорционально изменению объема производства (до достижения точки 2. затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки 3. третий период, отражающий изменение переменных издержек (движение вправо от точки Изменение переменных издержек происходит в соответствии с действием закона убывающей отдачи. В связи с этим выделяют понятия общих, средних и предельных издержек. Общие (валовые) издержки (TC) - это все издержки на данный момент времени, необходимые для производства того или иного товара. Общие издержки включают как постоянные издержки (TFC), так и переменные издержки (TVC). Таким образом: TC = TFC + TVC.

Средние общие издержки (ATC) – издержки, связанные с производством единицы продукции. Они определяются путем деления общих издержек TC на объем выпуска (Q): ATC = TC: Q.

Средние издержки состоят из средних постоянных (AFC) и средних переменных (AVC) издержек: ATC = AFC + AVC.

С редние постоянные издержки (AFC) – постоянные затраты, связанные с производством единицы выпуска продукции. Они рассчитываются делением общих постоянных издержек (TFC) на объем выпуска (Q): AFC = TFC: Q. С увеличением объема выпуска средние постоянные издержки убывают, поэтому их график представляет собой гиперболу, которая приближается к горизонтальной оси. Средние переменные издержки (AVC) – переменные затраты, связанные с производством единицы продукции. Их величина определяется делением общих переменных издержек (TVC) на объем выпуска (Q): AVC = TVC: Q. Они изменяются в соответствии с законом убывающей отдачи, т. е. имеют точку минимума, соответствующего наиболее эффективному использованию переменных ресурсов. Предельные издержки (MC) – издержки, связанные с производством дополнительной единицы продукции. Они определяются по формуле: MC = ΔTC: ΔQ, где ΔTC – приращение совокупных издержек, ΔQ – приращение объема выпуска продукции. Поскольку постоянные издержки не меняются, их приращение будет равно нулю. Поэтому предельные издержки определяются приращением только переменных издержек: MC = ΔTVC: ΔQ.

Издержки в долгосрочном периоде. Долгосрочный период (LATС) - это период времени достаточно продолжительный, чтобы изменить количество всех занятых ресурсов, включая и производственные мощности, и принять решение об уходе из данной отрасли. В долгосрочном периоде все ресурсы, а значит, и все издержки становятся переменными. Объем производственных мощностей выбирается так, чтобы максимизировать прибыль, и при каждом заданном объеме выпуска это требует минимизации общих и средних издержек.

так и отрицательным. Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии. Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции. В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Глава 2. Совокупный, средний и предельный продукт. Для производства товаров и услуг используются определенные ресурсы (сырье, материалы, оборудование, труд и т.п.). Существует множество способов соединения факторов производства для выпуска заданного объема продукции. Между количеством и величиной используемых ресурсов и количеством получаемой от их применения продукцией существует зависимость, которая выражается производственной функцией. В наиболее общем виде производственная функция определяется как Q = f (F1, F2, …, Fn), где Q – количество производимого продукта; F – величина данного фактора; n – число используемых факторов. Таким образом, производственная функция показывает максимальный выпуск продукции, который может произвести фирма при каждом отдельном сочетании факторов производства. То есть предполагается, что фирма будет использовать экономические ресурсы наиболее эффективно, добиваясь наибольшего из возможных объема производства. При этом изменение объема производства в значительной степени зависит от того, какими временными возможностями располагает фирма. В связи с этим возникает необходимость разграничения краткосрочного и долгосрочного периодов. В долгосрочном периоде все используемые ресурсы становятся переменными. Реальная продолжительность подобного периода зависит от соотношения между вводимыми факторами и производственным процессом. Поскольку наименее мобильным является фактор капитала, постольку в первую очередь от капиталоемкости производственного процесса зависит продолжительность долгосрочного периода. В краткосрочном периоде неизменной остается лишь часть ресурсов, связанных с затратами капитала, при этом фирма имеет возможность изменять объем выпуска продукции за счет варьирования степени загрузки производственных мощностей. Это означает, что при неизменном количестве оборудования модно изменить продолжительность его работы, количество перерабатываемого на нем сырья и т.д. Таким образом, часть ресурсов в краткосрочном периоде может изменяться. От оценки рассматриваемого периода зависит характер принимаемых управленческих решений. Короткий период предполагает решение оперативных (тактических) задач, а долгосрочный – концептуальных (стратегических). В связи с этим в краткосрочном периоде используют модели производственной функции, которая характеризует зависимость объема выпуска от объемов переменных факторов при неизменности всех остальных. В целях упрощения анализа применяется однофакторная модель. Имеется в виду, что только один из ресурсов является переменным, а остальные не изменяются. При этом вводят следующие показатели: Общий (совокупный) продукт (TP) – количество продукции, полученное от использования всего объема ресурса. Средний продукт (АР) — количество продукции, полученной от использования единицы фактора. АР может быть определен по формуле: АР = ТР: F. Предельный продукт (MP) — количество продукции, полученной от использования дополнительной единицы ресурса. Определяется как отношение приращения общего продукта (ΔТР = ТР1 — TP0) к приращению количества используемого фактора (ΔF= F1- F0): MP = ΔTP: ΔF. Взаимосвязь между совокупным, средним и предельным продуктами выражается в нескольких моментах: • При увеличении переменного фактора совокупный продукт всегда растет, если значения предельного продукта положительны, и снижается, когда значения предельного продукта отрицательны. • Следовательно, при росте совокупного продукта значения предельного продукта всегда положительны, а при снижении - отрицательны. • Совокупный продукт достигает своего максимума, когда предельный продукт равен нулю. • Средний продукт от переменного фактора растет до тех пор, пока его значения ниже значений предельного продукта, и снижается, если они выше значений предельного продукта. • В случае равенства значений среднего и предельного продуктов средний продукт достигает своего максимума. Характер изменений в значениях продукта в связи с увеличением количества переменного фактора является результатом взаимодействия всех факторов производства. Первая стадия является неэффективной из-за дисбаланса между постоянным и переменным ресурсами при недоиспользовании первого. В целях повышения общей эффективности фирме следует наращивать применение переменного ресурса, по крайней мере, до стадии II. Несмотря на то, что на второй стадии эффективность переменного фактора снижается, увеличение его применения способствует росту отдачи от постоянного фактора и ведет к росту общей эффективности. Третья стадия характеризуется исчерпанием эффективности постоянного ресурса, и общая эффективность начинает снижаться, что означает абсолютную нерациональность осуществления производства с таким количеством переменного фактора. Оптимальной с точки зрения общей эффективности производства является стадия II, и фирма должна использовать такое количество переменных ресурсов, которое обеспечивает ей нахождение в рамках этой стадии. Если спрос на продукцию фирмы не позволяет ей выйти на стадию II, то она должна стимулировать спрос на свою продукцию или использовать излишние производственные мощности для производства другой продукции.

Глава 3. Закон убывающей отдачи. Изменение общего, среднего и предельного продукта происходит в соответствии с законом убывающей отдачи (или убывающей производительности). Он гласит, что по мере увеличения вложения в производство какого-либо продукта одного из переменных ресурсов (при неизменности всех остальных) отдача от этого ресурса, начиная с определенного периода, падает.

Отрезок AD иллюстрирует действие закона убывающей отдачи. В этом случае показатель предельного продукта снижается. Однако динамика общего и среднего продуктов на данном отрезке неодинакова. Поскольку именно здесь начинается действие закона убывающей отдачи, предельный продукт начинает уменьшаться, достигая своего максимального значения в точке А. Однако и общий, и средний продукты все еще возрастают, т.е. каждая последующая единица ресурса обеспечивает прирост продукта, меньший, чем предыдущая. Но этот прирост будет давать увеличение общего продукта и пока еще будет достаточным, для того чтобы средний продукт также увеличивался, хотя темпы роста и того (ТР) и другого (АР) показателя заметно сократятся. В точке В средний продукт достигает своего максимального значения, а начиная с этой точки, он снижается так же, как и показатель предельного продукта. В то же время общий продукт продолжает расти, достигая своего максимального значения в точке С. Это значит, что прирост единицы ресурса обеспечивает столь незначительный прирост продукта (меньший, чем прирост ресурса), что продукт в расчете на единицу ресурса начинает сокращаться. Наконец, отрезок CD представляет собой отрезок абсолютного падения производства, когда каждая дополнительная единица ресурса не приносит прироста продукта, а приводит к его сокращению. В этом случае предельный продукт принимает отрицательное значение и все показатели ТР, АР, MP убывают. Необходимо иметь в виду, что существует четкая геометрическая взаимосвязь между графиками всех показателей. Показатель средней величины (средний продукт) достигает своего максимального значения тогда, когда становится равным показателю предельной величины (предельному продукту). Это объясняется тем, что рост средней величины возможен только тогда, когда к ней будет добавляться больший, чем сама средняя величина, дополнительный объем, иначе ее роста не будет. И наоборот, снижение средней величины возможно только тогда, когда к ней будет добавляться меньшая дополнительная величина. Таким образом, средняя величина растет тогда, когда предельная величина больше предыдущего среднего значения, и уменьшается в противном случае. Поэтому максимум средней величины (или ее минимум) будет достигаться в случае равенства предельной и средней величин. Именно эта точка будет определять максимальную эффективность производства (максимум продукта на единицу затрат). Величина ресурса (F1), соответствующая этому объему выпуска (при АР — MP), имеет большое значение для тактического краткосрочного развития фирмы. Геометрическая связь между общим и средним продуктами состоит в том, что на графике общего продукта средний продукт в какой-либо точке задается крутизной — наклоном линии от начала координат до этой точки. Очевидно, что именно точке В соответствует наибольшая крутизна такой линии. Геометрическое место предельного продукта в любой точке кривой выпуска определено углом наклона этой кривой в данной точке. В свою очередь, угол наклона кривой выпуска продукции равен углу наклона касательной, проведенной через данную точку. Именно в точке С угол наклона касательной наибольший. Закон убывающей отдачи применим к определенной технологии и, соответственно, к краткосрочному периоду времени. Однако в долгосрочном временном интервале технология меняется, причем вследствие действия научно-технического прогресса изменения определены технологическими усовершенствованиями. Это значит, что: во-первых, при том же количестве используемых ресурсов может быть достигнут больший объем выпуска; во-вторых, начало действия закона убывающей отдачи отодвигается в область большей величины переменного ресурса; в-третьих, максимально возможное использование переменного фактора обеспечивает больший объем производства при более совершенных технологиях. На графике все это будет означать смещение кривой общего продукта вверх.

Пример: Представьте себе производство, например мебели. Производство характеризуется наличием нескольких рабочих мест, оснащенных различными приспособлениями и оборудованием. Если на производстве число рабочих недостаточно, то каждому из них приходится выполнять несколько операций, перемещаясь с одного рабочего места на другое. В этом случае общий объем производства, издержки и производительность труда в расчете на одного работника оказываются очень низкими. Поскольку значительная часть рабочего времени тратится на переход рабочего от одной операции к другой, подготовке рабочего места и т.д. Увеличение числа работников приведет к уменьшению потерь и повышению, как объема производства, так и производительности труда. Понятно, что этот процесс не бесконечен, безмерное увеличение рабочих создает проблему, поскольку рабочие будут недоиспользовать свое рабочее время. В этих условиях на рабочих местах будет больше труда в пропорции к неизменной величине основных фондов, т.е. машин, станков и т.п. Общий объем производства начнет расти замедляющимися темпами.

Глава 4. Выводы: В данной работе представлена полная характеристика издержек фирмы с последующим анализом примера производства. Предоставлены выкладки, касающиеся оценки пунктов содержания издержек и использования данных оценок для увеличения эффективности производства. Данные методики имеют как теоретическую ценность, так и практическое применение, так как выделяют необходимые механизмы управления эффективностью производственной части.

Глава 0. Введение: Цель работы: рассмотрение характеристик издержек производства, их влияние на эффективность работы фирмы. Ниже рассмотрены состав издержек, их классификации, механизмы работы и основные методические закономерности их нахождения, а так же способы их уменьшения.

|

)

) )

)

По мере увеличения объема производства кривая ATC приближается к кривой AVC. Это происходит потому, что разность между ними равна удельным постоянным затратам, которые по мере увеличения объема производства становятся все меньше и меньше. Кроме того, ATC будут падать до тех пор, пока снижение постоянных затрат не перекроется ростом переменных затрат. Поэтому на графике минимальные значения тех и других не совпадают. Переменные издержки достигают своего раньше, чем общие издержки.

По мере увеличения объема производства кривая ATC приближается к кривой AVC. Это происходит потому, что разность между ними равна удельным постоянным затратам, которые по мере увеличения объема производства становятся все меньше и меньше. Кроме того, ATC будут падать до тех пор, пока снижение постоянных затрат не перекроется ростом переменных затрат. Поэтому на графике минимальные значения тех и других не совпадают. Переменные издержки достигают своего раньше, чем общие издержки.

Кривая долгосрочных издержек (LATC) – вогнутая линия, так как сначала происходит уменьшение издержек, а потом их рост – это эффект масштаба, который может быть как положительным,

Кривая долгосрочных издержек (LATC) – вогнутая линия, так как сначала происходит уменьшение издержек, а потом их рост – это эффект масштаба, который может быть как положительным, Действие этого закона можно проиллюстрировать с помощью графиков, где можно выделить отдельные участки, характеризующие изменение показателей общего, среднего и предельного продуктов. Отрезок ОА определяет рост производительности или отдачи. При увеличении затрат переменного ресурса с нуля до F1 показатели общего продукта (ТР), среднего продукта (АР) и предельного продукта (MP) растут. Это значит, что увеличение вложений в производство данного ресурса будет увеличивать не только общий объем выпуска, но и выпуск с единицы данного ресурса.

Действие этого закона можно проиллюстрировать с помощью графиков, где можно выделить отдельные участки, характеризующие изменение показателей общего, среднего и предельного продуктов. Отрезок ОА определяет рост производительности или отдачи. При увеличении затрат переменного ресурса с нуля до F1 показатели общего продукта (ТР), среднего продукта (АР) и предельного продукта (MP) растут. Это значит, что увеличение вложений в производство данного ресурса будет увеличивать не только общий объем выпуска, но и выпуск с единицы данного ресурса. Закон убывающей отдачи иногда называют законом возрастающих издержек. Это значит, что показатели производительности и затратности взаимообратны. Другими словами, можно определить, например, какое количество продукции будет производить один час труда (производительность или средний продукт труда) или какое количество трудозатрат необходимо для производства единицы продукции (трудоемкость или средние издержки). Поэтому будет логичным переход от анализа продуктовых показателей к анализу показателей издержек.

Закон убывающей отдачи иногда называют законом возрастающих издержек. Это значит, что показатели производительности и затратности взаимообратны. Другими словами, можно определить, например, какое количество продукции будет производить один час труда (производительность или средний продукт труда) или какое количество трудозатрат необходимо для производства единицы продукции (трудоемкость или средние издержки). Поэтому будет логичным переход от анализа продуктовых показателей к анализу показателей издержек.