Основные признаки юридического лицаОсновные признаки юридического лица Организация, существующая в форме юридического лица, имеет следующие признаки: § наличие обособленного имущества на праве собственности или на праве хозяйственного ведения, или на праве оперативного управления, учитываемого в самостоятельном бухгалтерском балансе; § наличие обособленной от имущества учредителей (собственников) юридического лица его имущественной ответственности всем имеющимся у него на балансе имуществом; первые не отвечают по обязательствам образованного ими юридического лица (кроме случаев, когда это предусмотрено законом), а оно в свою очередь не отвечает по обязательствам своих учредителей (собственников); § самостоятельное участие в гражданско-правовых отношениях от своего имени, а не от имени своих учредителей (собственников), включающее приобретение и реализацию имущественных и личных неимущественных прав и несение обязанностей, разрешенных действующим законодательством; § право защищать свои интересы законным путем, т. е. выступать истцом и ответчиком в суде; § наличие свидетельства о государственной регистрации в качестве юридического лица.

5.Типы производства. Тип производства – классификационная категория производства, выделяемая по признакам широты номенклатуры, регулярности, стабильности и объема выпуска изделий. Натуральное производство - при котором люди создают продукты для удовлетворения собственных потребностей. Эта исторически первая форма производства является самой простой.Для натурального производства характерны следующие черты, выражающие сущность свойственных ему хозяйственных отношений. Натуральное хозяйство-замкнутая система организационно-экономических отношений; Для натурального производства характерен ручной универсальный труд, исключающий его разделение на виды: каждый человек выполняет все основные работы; Натуральному хозяйству свойственны прямые экономические связи между производством и потреблением. В современных условиях натуральное хозяйство в значительной мере сохранилось во многих странах, где преобладает до-индустриальная экономика. В слаборазвитых странах еще в середине XX в. в натуральном и полунатуральном производстве было занято 50-60% населения. В настоящее время в этих государствах происходит ломка отсталой структуры народного хозяйства.В нашей стране натуральное производство в особенности развито в личном подсобном сельском хозяйстве крестьян и на садово-огородных участках городских жителей. Товарное производство - тип организации хозяйства, при котором полезные продукты создаются для их продажи на рынке. Товарному хозяйству присущи следующие основные черты.

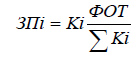

6.Бизнес-план. Бизнес план — это документ, дающий развернутое обоснование проекта и возможность всесторонне оценить эффективность принятых решений, планируемых мероприятий, ответить на вопрос, стоит ли вкладывать деньги в данный проект. Бизнес-план должен: § показать, что продукт или услуга найдут своего потребителя, установить емкость рынка сбыта и перспективы его развития; § оценить затраты, необходимые для изготовления и сбыта продукции, предоставления на рынке работ или услуг; § определить прибыльность будущего производства и показать его эффективность для предприятия (инвестора), дляместного, регионального и государственного бюджета. Основные функции бизнес-плана: § является инструментом, с помощью которого предприниматель может оценить фактические результаты деятельности за определенный период; § может быть использован для разработки концепции ведения бизнеса в перспективе; § выступает инструментом привлечения новых инвестиций; § является инструментом реализации стратегии предприятия. Одним из важнейших этапов процесса планирования является составление бизнес-плана,необходимого как для внутрифирменного планирования, так и для обоснования получения денежных средств из внешнего источника, т. е. получения денег под конкретный проект в виде банковских ссуд, бюджетных ассигнований, долевого участия других предприятий в осуществлении проекта. Содержание бизнес-плана: Обзорный раздел (резюме), Описание предприятия,. Описание продукции или услуг:,. Анализ рынка и маркетинговая стратегия. Производственный план, График выполнения работ, Управление и организация, Финансовый план, Оценка рисков, Приложение. 8.Производительность труда. Показатели производительности труда. Производительность труда характеризует эффективность затрат труда в материальном производстве и определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции. Производительность общественного труда как показатель экономического роста служит дляобоснования объема и темпов роста национального дохода и совокупного общественного продукта, дляопределения потребностей в рабочей силе и занятости населения по различным сферам и секторам, отраслям экономики и регионам страны, роста реальной заработной платы и доходов населения. 9.Кадры предприятия. Структура кадров предприятия. Под кадрами предприятия принято понимать основной (штатный) состав работников предприятия. В зависимости от выполняемых ими функций кадры предприятия делятся на следующие категории: рабочие основные и вспомогательные; руководители; специалисты; служащие. Перечисленные работники образуют (на производственных предприятиях) промышленно-производственный персонал (ППП). Известно, что основными факторами производства на предприятии являются: средства труда, предметы труда и кадры. 10.Формы оплаты труда, их особенности и сферы применения. Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума. Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации. Различают два вида заработной платы: основную и дополнительную. К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки. Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д. Основными формами оплаты труда являются повременная и сдельная. Повременная - это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки. Повременная форма оплаты труда бывает двух видов - простой повременной и повременно-премиальной. При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней. При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др. Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги). Сдельная форма оплаты труда имеет несколько систем: • прямая сдельная - когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; • сдельно-прогрессивная - при которой оплата повышается за выработку сверх нормы; • сдельно-премиальная - оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака, экономию материалов; • косвенно-сдельная - применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают. Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом). Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время. Во многих крупных и средних организациях используется тарифная система оплаты труда - совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от квалификации; сложности выполняемой работы; условий, характера и интенсивности труда; условий (в том числе природно-климатических) выполнения работ; вида производства. Основными элементами тарифной системы являются: тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонением от нормальных условий труда. Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе повышенной сложности. Тарифная сетка - это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцированные в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков. Тарифная ставка - это размер оплаты за труд определенной сложности, произведенный в единицу времени (час, день, месяц - это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд - это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. Тарифный коэффициент первого разряда равен единице. Размер тарифной месячной ставки первого разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом. Начиная со второго разряда, тарифный коэффициент возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой. Соотношение тарифных коэффициентов первого и последнего разрядов называют диапазоном тарифной сетки. Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника. Для этих работников могут устанавливаться и иные виды оплаты труда: в процентах от выручки, в долях от полученной прибыли и система плавающих окладов, которая в последнее время стала получать все более широкое применение. Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц. Размер оклада повышается (или понижается) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции. Такая система призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей оклад на следующий месяц снижается. Оплата труда руководителей государственных организаций имеет свои особенности. Согласно Положению об условиях оплаты труда руководителей государственных организаций, оплата их труда состоит из должностного оклада и вознаграждения за результаты финансово-хозяйственной деятельности организации. Должностной оклад устанавливается в зависимости от величины тарифной ставки разряда рабочего основной профессии, определенной коллективным договором в данной организации. Определяется согласно следующим показателям: Списочная численность организации, человек Кратность к величине тарифной ставки 1-го разряда рабочего основной профессии в организации до 200 до 10 от 200 до 1500 до 12 от 1500 до 10 000 до 14 свыше 10 000 до 16 Размер должностного оклада в указанных пределах устанавливается с учетом сложности управления организацией, ее технической оснащенности и объемов продукции. Должностной оклад руководителя государственной организации повышается одновременно с увеличением тарифных ставок работников данной организации путем внесения изменений в трудовой договор (контракт). 11.Бестарифная система оплаты труда на предприятии. В качестве возможного варианта совершенствования организации и стимулирования труда выступает бестарифная система оплаты труда. При бестарифной системе оплаты труда заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты труда (ФОТ) или всего предприятия, или отдельного подразделения. Определив на каждого работника (рабочее место) конкретное значение его коэффициента, можно рассчитать размер заработной платы по следующей формуле:

§ § § § ФОТ — объем средств, выделенных на оплату труда. При определении конкретной величины § квалификационного уровня работника; § коэффициента трудового участия (КТУ); § фактически отработанного времени. 12.Методы нормирования труда на предприятии.Нормирование труда – это часть организации труда на предприятии. Под нормированием труда понимают процесс установления научно-обоснованных норм затрат труда на выполнение работ. Нормирование труда многоаспектная деятельность, цель которой – определение необходимых затрат и результатов труда и соотношения между численностью персонала и количеством единиц оборудования. ществуют два основных метода разработки норм труда: - Опытно-статистический; - Аналитический; Опытно-статистический (суммарный) метод используется для разработки нормы без поэлементного анализа операций, то есть в целом на всю работу. Он основан на использовании и суммировании опыта нормировщика, и статистических данных о фактических затратах времени на аналогичную работу в прошлом. Метод оперативен и сравнительно дешев, он применяется для разработки первичных норм труда, которые не относятся к научно-обоснованным нормам[1]. Аналитический метод позволяет устанавливать научно-обоснованные нормы труда. Этому способствует поэлементное нормирование, расчленение нормируемой операции на составляющее ее элементы, выделение в процессе нормирования технических, организационных, экономических и социальных факторов. Это позволяет проектировать рациональный состав операции и наилучшее сочетание факторов и условий труда, влияющих на их продолжительность. 13.Основные фонды, предприятия. Их структура. Основные фонды - это средства производства используемые в производстве в течении многих циклов и сохраняя при этом свою начальную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.. К основным фондам относится земля, производственные здания, сооружения, машины, оборудование, приборы, инструменты, то есть весь физический производственный капитал предприятия. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.). Структура основных фондов характеризуется соотношением между отдельными видами основных фондов. Структура показывает, какую долю в процентах занимает тот или иной вид (или группа) основных фондов в общем их объеме, в общей их стоимости. Структура основных фондов на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда. Важнейшими факторами, влияющими на структуру основных фондов, являются характер выпускаемой продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические условия. В промышленности доля активной части составляет 2/3 и 1/3 — пассивная часть. В торговле активная часть составляет 1/3, пассивная часть — 2/3. Такое соотношение связано со спецификой отраслей. 14,Сущность амортизации. Ускоренная амортизация.

Она обязательно начисляется ежемесячно согласно установленным на предприятии нормам амортизационных отчислений. За счет полученных их отчислений создается так называемый амортизационный фонд, который используется для дальнейшего полного восстановления и капремонта основных средств (далее ОС) или других необоротных материальных активов. Амортизация малоценных необоротных материальных активов или же библиотечных фондов может начисляться как 50 % его амортизируемой стоимости в первом месяце после ввода в эксплуатацию, а оставшиеся 50 % — в месяце их списания, или сразу 100 % в первом месяце. Амортизация ОС может начисляться с применением разных методов, предприятие самостоятельно выбирает, какой из них будет более целесообразным: 1) прямолинейный — годовая сумма отчислений рассчитывается путём деления всей амортизируемой стоимости на срок эксплуатации ОС; 2) метод уменьшения остаточной стоимости — произведение остаточной стоимости объекта к началу года (или первоначальной — на дату начала начисления амортизации) и нормы амортизации на год, которая равна разнице между единицей и результатом корня от степени количества лет эксплуатации объекта из полученного результата от деления ликвидационной стоимости объекта ОС на его первоначальную стоимость; 3) метод ускоренного уменьшения остаточной стоимости — произведение остаточной стоимости объекта ОС к началу отчетного года (или первоначальной — на дату начала начисления амортизации) и нормы амортизации на год, которая вычисляется согласно сроку полезного использования ОС, и далее удваивается; 4) кумулятивный — произведение амортизируемой стоимости объекта и кумулятивного коэффициента (количество лет до окончания срока полезного использования делим на сумму числа лет его эксплуатации); 5) производственный — произведение месячного объема продукции или услуг по факту и производственной ставки амортизации, которую рассчитывают путём деления амортизируемой стоимости на весь объем продукции или услуг, который ожидается предприятием с использованием этого ОС. УСКОРЕННАЯ АМОРТИЗАЦИЯ — метод начисления амортизации, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается не более чем в 2 раза. Метод распространяется на активную часть основных фондов, введенных в действие после 1 января 1991 г., а также на основные средства, используемые для выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда осуществляется массовая замена изношенной и морально устаревшей техники новой, более производительной (по согласованию с Минэкономики России и Минфином России). Метод не распространяется: на машины, оборудование и транспортные средства, нормативный срок использования которых не превышает трех лет; на отдельные виды оборудования самолетно-моторного парка, нормативный срок службы которых определяется количеством часов работы самолетов и вертолетов; на подвижной состав автомобильного транспорта, по которому начисление амортизации на реновацию производится в процентах от стоимости автомашины на 1000 км фактического пробега: на уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченного количества видов конкретной продукции.

15.Экстенсивные, интенсивные и интегральные показатели использования основных фондов.

|

— заработная плата

— заработная плата  — го работника, руб.;

— го работника, руб.; — коэффициент

— коэффициент  — сумма коэффициентов по всем работникам;

— сумма коэффициентов по всем работникам;