РОЗДІЛ І. ТЕОРЕТИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯТоргові послуги – це додаткова діяльністьсубєкта господарювання у сфері роздрібної торгівлі з надання допомоги покупцям у здійсненні акта купівлі-продажу товарів, їх доставка та використання, спрямована на підвищення цінності товару для споживача та на зростання прибутковості функціонування торгівельного підприємста. Перелік торгових послуг, які планується надавати у магазині наведені у таблиці.

Таблиця - Торгові послуги магазину.

Я вважаю, що такі послуги допоможуть мені заманити більше покупців, що допоможе збільшити рівень прибутковості.

3.4. Система управління охороною праці на підприємстві Охорона праці – це система правових, соціально-економічних, санітарно-гігієнічних і лікувально-профілактичних заходів та засобів, спрямованих на збереження життя, здоровя і працездатності людини у процесі трудової діяльності. Організація роботи щодо управління охороною праці базується на принципах теорії управління, основними з котрих є: системність, оптимальність, динамічність, наступність та стандартизація. Принцип системності полягає в тому, що процеси технології та безпеки розглядаються у взаємозв'язку. Системність реалізації завдань управління охороною праці полягає у поєднанні розрізнених заходів із безпеки праці в єдину систему цілеспрямованих, постійно здійснюваних дій на всіх рівнях і стадіях управління виробництвом. Створюється система стандартів підприємства. Управління охороною праці здійснюється шляхом збору та оцінки інформації, виявлення відхилень від установлених вимог та здійснення керуючих впливів на об'єкт управління за допомогою організаційно-розпоряджувальних, соціально-розпоряджу-вальних, соціально-психологічних і економічних методів.

Організаційно-функціональна схема УОП базується на координуючій ролі відділу охорони праці, який бере участь у здійсненні всіх функцій управління, пов'язаних із безпекою праці.

Державні органи управління охороною праці інформують населення України відповідного регіону, працівників галузі та трудові колективи про реалізацію державної політики з охорони праці, виконання національних, територіальних чи галузевих програм із цих питань, про рівень і причини аварійності, виробничого травматизму і професійних захворювань, про виконання своїх рішень щодо охорони життя т а здоров'я працівників. На державному рівні ведеться єдина державна статистична звітність з питань охорони праці. Система управління охороною праці містить об'єкт управління, інформаційно-контрольні зв'язки та керуючий орган. Об'єктом УОП є діяльність щодо забезпечення оптимальних умов та безпеки праці на робочих місцях, дільницях та в цехах. Керуючим органом є служба охорони праці, керівники структурних підрозділів усіх рівнів керування галуззю, об'єднанням, підприємством. Управління здійснюється шляхом збору та оцінки інформації, виявлення відхилень від установлених вимог і здійсненням керуючих впливів на об'єкт управління за допомогою організаційно-розпрядних, економічних та соціально-психологічних методів. УОП — це ієрархічна багаторівнева система, яка встановлює такі рівні управління: • галузь (керівництво, науково-технічна рада, відділ охорони праці); • об'єднання (керівництво, науково-технічна рада, відділ охорони праці); • виробничі підприємства; • цехи, дільниці цехів; • робочі місця(конкретні виконавці) Управління охороною праці здійснюється реалізацією наступних функцій: • прогнозування та планування заходів щодо забезпечення безпеки праці; • створення організаційної структури; • кількісна оцінка рівня безпеки праці; • збір та оформлення вихідної інформації про стан умов та безпеки праці; • розробка та формування переліку управляючих впливів; • стимулювання роботи щодо безпеки праці. Відповідальність за здійснення управління охороною праці в галузі та в підрозділах покладається на їх керівників в межах їх посадової компетенції. Згідно із статтею 23 Закону України "Про охорону праці", власник створює на підприємстві службу охорони праці. Типове положення про цю службу затверджується Державним Комітетом України з нагляду за охороною праці. На підприємстві виробничої сфери з кількістю працюючих менше 50 чоловік функції служби можуть виконувати в порядку сумісництва особи, які мають відповідну підготовку. Служба охорони праці підпорядковується безпосередньо керівникові підприємства і прирівнюється до основних виробничо-технічних служб. Організаційно-методичну роботу безпосередньо на підприємстві (якщо чисельність працюючих у ньому мала) з усіх функцій і задач управління охороною праці, підготовку управлінських рішень і контроль за їх реалізацією виконує інженер (старший інженер) з охорони праці або призначена власником особа, яка виконує його обов'язки за сумісництвом. На працівників служб охорони праці не повинні покладатися обов'язки, не пов'язані з їх функціями. Усі заходи з охорони праці працівники служб охорони праці виконують у тісній взаємодії з керівництвом підприємств та їх підрозділів. Для загальної оцінки стану умов праці та планування заходів щодо їх покращення застосовується Єдина державна система показників обліку умов і безпеки праці, затверджена наказом Державного комітету України з нагляду за охороною праці від 31.03.94 p. №27 (Держнаглядохоронпраці, 1995). Спеціалісти з охорони праці мають право видавати керівникам структурних підрозділів підприємства обов'язкові для виконання приписи щодо усунення наявних недоліків, отримувати від них необхідні відомості, документацію і пояснення з питань охорони праці, вимагати відсторонення від роботи осіб, які не пройшли медичного огляду, навчання, інструктажу, перевірки знань і не мають допуску до відповідних робіт або не виконують нормативів з охорони праці; зупиняти роботу виробництв, дільниць, машин, механізмів, устаткування та інших засобів виробництва у разі порушень, які створюють загрозу життю або здоров'ю працюючих, надсилати керівникові підприємства подання про притягнення до відповідальності працівників, які порушують вимоги щодо охорони праці Припис спеціаліста з охорони праці може скасувати лише керівник підприємства. Ліквідація служби охорони праці допускається лише у разі ліквідації, підприємства. Планування заходів з охорони праці — один з основних методів економічного управління Планування роботи з безпеки праці передбачає постановку цілі, розробку програми, спрямованої на її досягнення, та оцінку досягнутої ефективності. Пошук основних шляхів вирішення завдань безпеки праці та вибору потрібних заходів для їх реалізації слід узгодити з результатами прогнозування. Галузеві плани забезпечують здійснення єдиного підходу до вирішення завдань безпеки праці в галузі, встановлюють основні напрямки розвитку, виявляють важливі проблеми та шляхи їх розв'язання, визначають обсяги наукових досліджень в галузі охорони праці і очікувані результати їх впровадження. Планування в масштабі об'єднань і підприємств передбачає вирішення питань механізації та автоматизації виробничих процесів, ліквідацію ручної праці, розробку засобів часткової механізації, поліпшення вентиляції, впровадження засобів контролю техніки безпеки, створення комфортних умов на робочих місцях, заходів щодо попередження професійних захворювань і травматизму. На підприємстві з кількістю працюючих 50 і більше чоловік рішенця трудового колективу може створюватися з питань охорони праці. Комісія складається з представників власника, профспілок, уповноважених трудового колективу, спеціалістів із безпеки, гігієни праці і представників інших служб підприємства. Типове положення про комісію з питань охорони праці підприємства затверджується Держнаглядохоронпраці за погодженням з профспілками. Рішення комісії мають рекомендаційний характер. Контроль за станом умов і безпекою праці працюючих дозволяє виявити відхилення від вимог законодавства про працю, стандартів безпеки праці, якість виконання службами і підрозділами своїх обов'язків в галузі забезпечення належних умов та безпеки праці. Ефективність контролю залежить від якості метрологічного забезпечення вимірювання параметрів небезпечних і шкідливих виробничих факторів, визначення рівня безпеки виробничого обладнання і технологічних процесів, а також коефіцієнтів безпеки праці. Фінансування та економічне стимулювання охорони праці розглядається як одна з найважливіших частин УОП. | На підприємствах, в галузях і на державному рівні у встановленому Кабінетом Міністрів України порядку створюються фонди охорони праці. Такі ж фонди можуть створюватись органами місцевого h регіонального самоврядування для потреб регіону. На підприємстві кошти вказаного фонду використовуються тільки на виконання заходів, що забезпечують доведення умов безпеки праці до нормативних вимог або підвищення існуючого рівня охорони праці на виробництві. Кошти галузевих і державних фондів охорони праці витрачаю і ііся на здійснення галузевих і національних програм з питань охорони праці, науково-дослідних і проектно-конструкторських робіт, що виконуються в межах цих програм, на сприяння становленню і розвитку спеціалізованих підприємств та виробництв, творчих колективів, науково-технічних центрів, експертних груп, на заохочення трудових колективів і окремих осіб, які плідно працюють над розв'язанням проблем охорони праці. До державного, регіонального та галузевих фондів охорони праці надсилаються, поряд з коштами державного чи місцевих бюджетів, відрахуваннями підприємств та іншими надходженнями, кошти, отримані від застосування органами державного нагляду штрафних санкцій до власників згідно із статтею 31 цього Закону, а також кошти від стягнення цими органами штрафу з працівників, винних у порушенні вимог щодо охорони праці. Кошти фондів охорони праці не підлягають оподаткуванню. Витрати на охорону праці, що передбачаються в державному і місцевих бюджетах, виділяються окремим рядком. До працівників підприємства можуть застосовуватись будь-які заохочення за активну участь та ініціативу у здійсненні заходів щодо підвищення безпеки та поліпшення умов праці. Види заохочень визначаються колективним договором (угодою, трудовим договором). Порядок пільгового оподаткування коштів, спрямованих на заходи щодо охорони праці, визначається чинним законодавством про оподаткування. Моральне і матеріальне стимулювання працівників за роботу щодо вдосконалення умов і безпеки праці має велике значення для підвищення ефективності виробництва, зниження рівня травматизму та захворювань, поліпшення умов праці та її безпеки. Обсяг матеріального заохочення диференціюється залежно від ролі службової особи та міри її впливу на безпеку праці. Стимулювання здійснюється відповідно до розробленого підприємством, об'єднанням або галуззю положення.

Висновки до розділу 3

4. Економічне обгрнтування відкриття власного магазину 4.1. Вибір організаційно-правової форми підприємницької структури, системи оподатквання та структури управління Організаційно-правова форма господарювання – форма здійснювання господарської (зокрема підприємницької) діяльності з відповідно правовою основою, яка визначає характер відносин між засновниками (часниками), режим майнової відповідальності за зобовязаннями підприємства (організації), порядок створення, реорганізації, ліквідації, управління, розподілу одержаних прибутків, можливі джерела фінансування діяльності тощо. Організаційно-правовою формою магазину «Продукти» буде приватне підприємство – підприємство, що діє на основі приватної власності одного або кількох громадян, іноземців або осіб без громадянства та його (їх) праці чи з використанням найманої праці (ст. 113 Господарського кодексу). Приватним є також підприємство, що діє на основі приватної власності суб'єкта господарювання — юридичної особи. Закон не висуває будь-яких вимог до мінімального статутного капіталу приватного товариства. Структура корпоративного управління і режим майна приватного підприємства визначаються його засновником на власний розсуд. Згідно 5-го пункту Порядку здійснення торгівельної діяльності і правил торгівельного обслуговуваннянаселення, затверджених постановою Кабінету Міністрів України від 15.06.2006 р. № 833, для того, щоб проводить торгівельн діяльність, повинен здійснити дерзавну реєстрацію, як субєкта підприємницької діяльності. Субєкти господарювання мають отримати відповідні дозволи на розміщення обєкту.

Документи, що необхідні для відкриття магазину: 1. Копія свідоцтва про державну реєстрацію ФОП; 2. Копія свідоцтва про сплату єдиного податку; 3. Договір оренди або інший документ,який підтверджує правомірність знаходження магазину (торгової точки)в приміщенні; 4. Накладні або інші документи про походження товарів; 5. Книга скарг та пропозицій; 6. Дозвіл органів державного пожежного нагляду на початок роботи підприємств та оренду приміщень. У моєму магазині буде використовуватися спрощена система оподаткування (єдиний подато), оскількі магази «Продукти» власність фізичної особи-підприємця, який здійснює господарську діяльність у сфері продажу товарів населенню, а кількість осіб, які перебувать з ним у трудових відносинах не перевищує 10 осіб. Переваги і недоліки спрощеної системи оподаткування Спрощена система оподаткування має багато переваг, серед яких основними є: 1) зменшується кількість податків і зборів, що сплачуються; 2) значно полегшується облік (документальний) господарської діяльності платників податків; 3) не потрібно додаткових знань у галузі оподаткування і немає потреби відстежувати всі зміни у законодавстві про по датки і збори, що вносяться досить часто; 4) полегшується здійснення податкової звітності; 5) надається право фізичним особам не застосовувати при розрахунках зі споживачами РРО; 6) надається право вибору реєстрації як платника ПДВ; 7) сфера застосування єдиного податку набагато ширша, ніж фіксованого податку. Незважаючи на те, що підприємство не отримує великих прибутків, воно своїм переходом на спрощену систему оподаткування страхує себе від численних перевірок, непорозумінь та штрафів, які, на жаль, так часто зустрічаються в практичній діяльності. Виходячи з Закону №727 «Про спрощену систему обліку і звітності», до підприємства – платника єдиного податку автоматично не застосовуються цілий ряд штрафів і санкцій, які могла б застосувати ДПА для звичайної системи оподаткування.

Поряд з перевагами в спрощеній системі оподаткування притаманні недоліки, такі як: 1) обмеження за обсягом діяльності (розмір виручки) таких суб'єктів; 2) при використанні праці найманих робітників фізична осо ба—платник єдиного податку повинна сплатити за кожного з них по 50% суми єдиного податку; 3) сума єдиного податку фізичної особи—платника податків сплачується авансом за звітний період (квартал). При цьому не враховується, чи буде фактично отримано доход від здійснення такої діяльності за звітний період; 4) обмеження за способом розрахунків юридичними особами; 5) самим суттєвим недоліком був і залишається по цей час елемент подвійного оподаткування в спрощеній системі за ставкою єдиного податку 6% при умові сплати ПДВ.

Ставка єдиного податку З метою введення диференційованої системи ставок єдиного податку, особи, що можуть застосовувати спрощену систему оподаткування поділені законодавцем на чотири групи: Перша група - фізичні особи-підприємці, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню і обсяг доходу яких протягом календарного року не перевищує 150000 гривень.

Друга група - включає фізичних осіб-підприємців, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства.

Третя група - Фізичні особи-підприємці відносяться до третьої групи, якщо протягом календарного року вони відповідають сукупності таких критеріїв: - не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 20 осіб; - обсяг доходу не перевищує 3 000 000 гривень. Четверта група - юридичні особи суб'єкти господарювання будь-якої організаційно-правової форми, які протягом календарного року відповідають сукупності таких критеріїв: - середньооблікова кількість працівників не перевищує 50 осіб; - обсяг доходу не перевищує 5 000 000 гривень.

Відповідно до ч. 293.1 ст. 293 Податкового кодексу України ставки єдиного податку встановлюються у відсотках (фіксовані ставки) до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року або у відсотках до доходу (відсоткові ставки). В законопроекті “Про Державний бюджет України на 2012 рік”, який було схвалено Верховною Радою України у першому читанні, передбачено, що мінімальна заробітна плата з 01 січня 2012 року встановлюється на рівні 1073 гривень. Тобто, якщо не буде внесено змін до Державного бюджету на 2012 рік, фіксований податок для платників єдиного податку у 2012 році буде становити: - для першої групи – від 10,73 грн до 107,3 грн на місяць; - для другої групи – від 21,46 грн до 214,6 грн.

Організаційна схема управління Організаційну структуру управління супермаркетом «» наведено на рис. 4.1.

Рис. 4.1. Організаційна структура управління магазином «Продукти» Із рисунка 4.1. випливає, що розподіл обовязків персоналу магазину буде здійснюватись наступним чином, наведеним у таблиці 4.1.

Таблиця 4.1. – Матриця «Вид робіт – організаційні одиниці фірми»

4.2. Характеристика потреби у найманих працівниках Персонал - повний склад постійних і тимчасових працівників, які виконують різноманітні виробничо-господарські функції. Від персоналу значною мірою залежить якість роботи роздрібного підприємства. Кваліфікація персоналу – це сукупність знань, умінь, якими повинні володіти співробітники підприємництва вціломудля досягнення стратегічних цілей. Тобто, ажливо, щоб працівник був не просто хорошою людиною, а вмів працювати так, щоб продати товар у потрібному обємі у визначені строки. Потребу у персоналі супермаркета «» та посадові обовязки працівників наведено у таблиці 4.2. Таблиця 4.2 – Потреба у персоналі магазину «Продукти»

4.3. Визначення основних показників роботи супермаркету «» Розрахунки основни планових показників діяльності магазину, а саме план витрат обігу, товарооборот у точці беззбитковості, товарооборот при мінімальній рентабильності, рентабельність проведено Microsoft Excel. Точка беззбитковості (Тбез) - такий обсяг товарообігу, за якого сума валового доходу (ВД) від реалізації товорів дорівнює сумі поточних витрат обігу (ВО) ВД=ВО Величина валового доходу і витрат обігу залежить від обсягу діяльності товаробігу і визначається за формулою: ВД= Де ВД- валовий дохід підприємства, грн.;

Т- товарооборот у точці беззбитковості, грн Відповідно, товарооборот у точці беззбитковості розраховується за формулою Т= Де

Рентабельність (норма прибутку) – це відношення загальної суми прибутку до витрат (відносна величина прибутку, що припадає на 1 грн. поточних витрат, %)

де Р – рентабельність, %; П – прибуток підприємства, грн.; ВО – загальні витрати підприємства, грн.

Таблиця 4.3.1 - План щомісячного постійних витрат обігу

Таблиця 4.3.2 – Розрахунок основних показників діяльності супермаркету «»

Оскількі торгове підприємництво у своїй діяльності здійснює додаткові (змінні) витрати – на премії, акції, упаковку тощо. Умовно приймемо, що рівень змінних витрат становить 2% від точки мінімальної рентабельності, наведеної у таблиці 4.3.2 і розрахуємо точку мінімальної рентабельності у вигляді таблиці 4.3.3.

Таблиця 4.3.3 – Розрахунок основних показників діяльності супермаркету «»

Отже для того щоб покрити витрати у розмірі 18286,4 грн. та змінних витрат на рівні 2% необхідно забезпечити одноденний тоарооборот на рівні 3275,7 грн. Метою усіх комерсантів є, отримати прибуток. У таблиці 4.3.4 наведено розрахунок точки мінімальної рентабельності, що дасть змогу отримувати щомісячний прибуток у розмірі 5000 грн. при рівні змінних витрат 3% від точки мінімальної рентабельності, наведеної у таблиці 4.3.2

Таблиця 4.3.2 – Розрахунок основних показників діяльності супермаркета «»

Таким чином якщо супермаркет «» зможе забезпечити одноденний товарооборот 4400 грн., то він отримуватиме прибуток у сумі 5000 грн. і може забезпечити рівень змінних витрат обігу 3% (914,32 грн.) при цьому один із варіантів розподілу змінних витрат наведено у таблиці 4.3.5. Таблиця 4.3.5 – План щомісячних змінних витрат обігу супермаркету «»

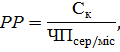

4.4. Визначення терміну окупності проекту та оцінка ризиків Термін окупності інвестицій (РР) – це час, неохідний інвестору для відшкодування суми вкладеного капіталу. Термін окупності – це період, який потрібен для повернення початкових інвестиційних витрат за рахунок частого доходу, тобто це тривалість періоду від початкового моменту до моменту окупності проекту. Розрахунок терміну окупності.

де РР – термін окупності, міс.; Ск – сума капіталовкладень, грн..; ЧПсер./міс. – середньомісячний чистий прибуток, грн.. Будь-яка діяльність у сфері бізнесу повязана із ризиком.тому оцінку ризиків, що можуть виникнути у діяльності супермаркета «» наведено у таблиці 4.4.

Таблиця 4.4- оцінка ризиків супермаркета «»

Отже, кожен із ризиків перерахованих, негативно впливає на бізнес, але від усіх ризиків існують заходи щожо їх усунення. РОЗДІЛ І. ТЕОРЕТИЧНІ ЗАСАДИ ДОСЛІДЖЕННЯ Об’єктом даної дипломної роботи є прибудинкова територія багатоквартирного багатоповерхового будинку. Щоб зробити хороший дизайн, необхідно володіти достатніми знаннями в галузі ландшафтного дизайну, загальних принципів мистецтва, і робочого матеріалу. Тому для виконання проекту благоустрою земельної ділянки необхідна достатня теоретична база. Оскільки об’єкт потребує вирішення різноманітного роду завдань, тому і літературні джерела також мають різне змістове спрямування. Для спрощення аналізу літературних джерел поділимо їх на декілька груп: – література, у якій розглядають загальні підходи до організації садово-паркових об’єктів; – література, у якій описують особливості агротехніки створення і вирощування зелених насаджень та декоративних рослин; – література, у якій розглядають інженерне обладнання та створення малих архітектурних форм; Звичайно, праці взаємопов’язані та проникають в теми одна одної, та все ж таки необхідно відмітити неможливість використання лише загальної літератури.

|

,

, - рівень валового доходу (торгова націнка);

- рівень валового доходу (торгова націнка); * 100%

* 100% - витрати обігу постійні, грн.;

- витрати обігу постійні, грн.; - рівень змінних витрат обігу, %.

- рівень змінних витрат обігу, %.