МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ 2 страницаТехнополіс - фінансовий диверсифікат, де об'єднані капітали держави, комерційних банків, промислових організацій, венчурних і благодійних фондів, особисті заощадження громадян. Ризик, супутній впроваджувальної діяльності, пропорційно ділиться між усіма кредиторами, а інноваційні організації отримують можливість зосередити свої зусилля на розробці і впровадженні новітніх досягнень науково-технічного прогресу. Консалтингові фірми - надають різноманітні послуги суб'єктам ТІД (наприклад, послуги з патентування винаходів, маркетингу, інженерно-консультаційні послуги по перебудові підприємницької діяльності на основі виробництва і реалізації інновації (реінжиніринг бізнесу), оперативно та гнучко реагуючи на попит. [19] Отже, границями інноваційно-інвестиційного середовища є його параметри, що включають всіх суб’єктів, як фізичних, так і юридичних осіб, незалежно від статусу, які задіяні на будь-якій стадії інноваційної діяльності, від появи на світ ідеї, до її реалізації, фінансування та комерціалізації. Виділення поняття інноваційно-інвестиційного середовища та його параметрів сьогодні є актуальним, адже розвиток суспільства взагалі, світової економіки та економіки України зокрема неможливий без використання інноваційних розробок. А для того, щоб перейняти успішний досвід інших держав та для того, щоб нові потенційні суб’єкти змогли знайти своє місце в інноваційному процесі, потрібне розуміння яким чином цей процес відбувається, які суб’єкти, на яких етапах та на яких засадах приймають в ньому участь. Інновації та інвестиції – це ті категорії, що не можуть існувати одна без одної. Інновації потребують фінансових вкладень, щоб набути свого комерційного змісту, потрапити у масове виробництво та приносити користь суспільству, а винахідникам та іншим учасникам фінансову винагороду. В свою чергу, інвестиції, вкладені саме в інноваційні проекти, приносять найбільший відсоток доходу, адже такі вкладання є ризиковими, а дохід прямо пропорційний величині існуючих ризиків. Інноваційно-інвестиційне середовище включає в себе велику кількість суб’єктів. Їх можна класифікувати за різними ознаками. Всі вони виконують певні функції та взаємодіють між собою. Інновації є результатом цієї складної взаємодії.

1.2. Ретроспективний огляд розвитку венчурного інвестування у світі

Венчурне підприємство є одним з суб’єктів інноваційно-інвестиційного середовища. Діяльність такого підприємства зорієнтована на практичне використання інновацій, технічних та технологічних новинок, результатів наукових досліджень, що ще не були апробовані на практиці. Венчурний бізнес – це саме той елемент інноваційно-інвестиційного середовища, який перетворює новації в інновації. Він об’єднує наукові розробки та фінанси, перетворюючи їх на готовий продукт, який пропонується ринку. Венчурний капітал - капітал, який функціонує у нових сферах діяльності й пов'язаний з великим ризиком. Це також інвестиції у венчурні проекти освоєння нових технологій чи продукції. Венчурний капітал інвестується в малі наукоємні фірми як через спеціалізовані компанії, так і через пряме цільове фінансування корпораціями, а також за рахунок коштів (субсидій) окремих державних структур, пенсійних фондів, страхових компаній, зарубіжних інвесторів, особистих заощаджень населення. Відповідно до цього, спеціалізовану діяльність щодо виробництва і просування на ринок нових товарів ведуть компанії і фонди венчурного капіталу та малі венчурні фірми. Венчурні фірми, як правило, утворюються або групою однодумців — учених, інженерів, спеціалістів, винахідників або науковими закладами, університетами чи приватними особами, які бажають організувати свою справу. Вони мають певні наукові, інженерні ідеї і хочуть реалізовувати їх практично у рамках малої фірми. Малі фірми створюються і на великих підприємствах під винахідників новації. Створення венчурного підприємства складається з трьох головних складових: ідеї нововведення (нового продукту, технології, послуги); суспільної потреби та підприємця, який готовий на основі такої ідеї створити нове підприємство; ризикового капіталу для фінансування такого підприємства. Засновництво венчурної фірми, як правило, проходить чотири стадії. На першій - група інженерів-винахідників, вчених разом з венчурним підприємцем організовують компанію для виробництва нової продукції; на другій - засновники розробляють економічну стратегію, вивчають ринок, прогнозують його розвиток, проводять роботу щодо підготовки виробництва, організовують випуск і реалізацію нової продукції для заздалегідь одержаних замовлень певних фірм. На третій стадії налагоджується технологія і водночас збільшується виробництво продукції для широкого споживання; на четвертій - вкладаються додаткові інвестиції для розширення обсягів виробництва. На цій стадії малі фірми створюють корпорації відкритого чи закритого типу, тобто проводять емісію і реалізують власні акції на ринку цінних паперів або великим корпораціям. [20] Світовий досвід показує, що роль венчурної індустрії полягає у: - перерозподілі фінансових ресурсів у масштабах економіки завдяки окремим перевагам, таким як оперативність прийняття інвестиційних рішень, чітка оцінка ризиків і відсутність суб’єктивних підходів при розподілі фінансових ресурсів; - створенні нових комерційних успішних інноваційних підприємств, які є ініціатором росту галузей в інноваційній сфері; - створенні додаткових робочих місць для висококваліфікованого персоналу в нових інноваційних сферах; - забезпеченні довгострокових результатів розвитку підприємств завдяки більш якісному стратегічному баченню з чітким і сфокусованим операційним контролем; - підвищенні норми прибутку у економіці в цілому, оскільки у венчурному бізнесі вона завжди вище середньої по країні та галузі. Індустрія венчурного інвестування займає важливу позицію в комплексі заходів з переходу держави на модель інноваційного розвитку та підвищення конкурентоспроможності на світових ринках капіталу, оскільки сприяє стимулюванню економіки шляхом активного інвестування та підтримки бізнесу з високим потенціалом росту в існуючих і новостворюваних секторах промисловості та сфері послуг. [3] Венчурна індустрія зародилася у США при активній державній підтримці у 50-х роках XX сторіччя. Держава здійснювала прямі інвестиції в малі підприємства. У кінці 1950-х рр.американський уряд створив інститут SBA (Small Business Administration). Конгрес США прийняв закон про інвестиції в малий бізнес, згідно з яким інноваційний проект, схвалений SBA, міг одержати державну позику на пільгових умовах. Усім федеральним агентствам, бюджет яких на наукові дослідження і розробки перевищував 100 млн дол. США, законодавчо була закріплена обов'язкова участь у програмі SBIR (Small Business Innovative Research). У рамках програми агентства відраховують кошти на НДДКР. Так, у 1992 р. федеральні агентства направляли 1,25% від своїх бюджетів на НДДКР на підтримку малого бізнесу; у 1993-1994 рр. - 1,5%; у 1995- 1996рр. - 2%; з 1997 р. - 2,5%. SBIR покликана полегшити малому бізнесу знаходження початкового капіталу, допомогти йому брати участь у НДДКР, які фінансуються урядом. У цій програмі держава виступає свого роду бізнес-ангелом, вкладаючи через свої федеральні агентства кошти на початковій стадії високоризикових проектів. Програма складається з трьох етапів. На першому фірми повинні продемонструвати можливість запропонованого ними нововведення задовольнити заздалегідь оголошені потреби відомства. Обсяг фінансування на цьому етапі не перевищує 100 тис. дол. США. Під час другого етапу фірма повинна створити прототип виробу (фінансування - 750 тис. дол.). На третьому етапі відбувається комерціалізація продукту, державне фінансування вже не надається. Дані по 50 найбільш успішних компаніях, які були підтримані в рамках програми, свідчать про те, що державні вкладення повністю окупилися. Залучені цими компаніями на третьому етапі приватні інвестиції становили 963 млн дол. США, що в три рази перевищило вартість програми.[21] В 1958 році Конгрес також ухвалив рішення про початок реалізації програми SBIC (Small Business Investment Company). В рамках цієї програми уряд США надавав доступ до державного фінансування молодим зростаючим компаніям, за умови одночасного залучення коштів з боку приватних інвесторів у співвідношенні 2:1 або 3:1 (тобто дві або три частини капіталу повинні бути з приватних джерел). Ті приватні компанії, які погоджувалися брати участь у програмі SBIC, в обмін одержували урядові субсидії, випускаючи гарантовані SBA облігації. У процесі розвитку програми SBIC паралельно стали з'являтися незалежні приватні венчурні фонди і компанії, які з часом сформували венчурну індустрію [44, с.54-58]. Венчурна діяльність як самостійний бізнес була започаткована у Силіконовій долині, де зароджувалися сучасна інформатика і телекомунікації. У 1957 році Артур Рок (у той час працюючий в інвестиційній банківській фірмі на Уолл Стріт), отримав лист від Юджина Клейнера, інженера з компанії Shokley Semiconductor Laboratories у Пало Альто, який шукав фірму, яка б зацікавилась ідеєю виробництва нового кремнієвого транзистора. Після їх зустрічі було вирішено, що Артур Рок збере 1,5 млн. доларів для фінансування проекту Клейнера. Проте жоден з 35-ти корпоративних інвесторів, до яких звернувся Рок, не зважився взяти участь у фінансуванні такої ризикованої операції: створити фірму під абсолютно нову ідею, ще не реалізовану на практиці. Відгукнувся тільки Шерман Ферчайлд, який сам був винахідником і вже мав досвід створення нових технологічних компаній. Саме він надав необхідні кошти. Так була заснована Fairchild Semiconductors - перша напівпровідникова компанія Силіконової долини. Після цього у Артура Рока були ще Intel і Apple Computer. Артура Рок першим ввів у використання термін "венчурний капітал". Приблизно в той же час інший знаменитий венчурний капіталіст Том Перкінс здійснив свою найризикованішу в житті операцію. Працюючи у Девіда Паккарда (одного зі співвласників всесвітньо відомої сьогодні компанії "Hewlett-Packard"), він винайшов недорогий і простий у використанні лазер з газовим накачуванням. Усі свої заощадження - 10 000 доларів - він вклав в нову фірму, яка виявилася настільки успішною, що через короткий проміжок часу Перкінс зумів продати її компанії Spectra-Physics. Після цього він теж зустрів Юджина Клейнера і повністю присвятив себе венчурному бізнесу. У той період створення нових інноваційних компаній було досить проблематичним через те, що не існувала ще необхідна інфраструктура. На той час венчурні інвестиції не справляли помітного впливу на розвиток американської економіки. Яскравим прикладом для венчурних капіталістів є компанія Cisco Systems, один з світових лідерів виробництва мережевих маршрутизаторів і телекомунікаційного устаткування. Подальше становлення венчурного капіталу співпало за часом з інтенсивним розвитком комп'ютерних технологій і зростанням добробуту середнього класу американців. Такі відомі компанії як DEC, Apple Computers, Compaq, Sun Microsystems, Microsoft, Lotus, Intel зуміли стати сучасними гігантами комп'ютерного бізнесу багато в чому завдяки венчурному капіталу. Більше того, бурхливе зростання нових галузей, таких як персональні комп'ютери і біотехнологія, виявилося можливим в основному за участю венчурних інвестицій. [3] Дотепер США були безумовним лідером в області венчурного бізнесу. До кінця XX століття на США доводилася половина всього обсягу венчурних інвестицій у світі. Відкриття і діяльність малих венчурних підприємств у США стало не лише фактором пожвавлення науково-технічного розвитку, а в 80-х роках перетворилося в інструмент виявлення, створення й ефективного відбору інновацій. В США діє двохетапна схема інвестування перспективної компанії. На початкових етапах і в період зміцнення на ринку її підтримує венчурний капітал, а в момент виходу цінних паперів фірми на відкритий ринок включається капітал фондів прямого інвестування. Капітал для венчурних інвестицій надається корпоративними і індивідуальними венчурними інвесторами. Основну частину корпоративного сектору становлять незалежні венчурні фонди (компанії, фірми). Учасниками таких фондів можуть бути як юридичні, так і фізичні особи. Основний обсяг капіталу фондів утворюється внесками державних і приватних пенсійних фондів США: в 1998 р. доля пенсійних фондів у мобілізованому венчурному капіталі становила 50 %. Крім пенсійних фондів, активну участь у венчурних фондах приймають комерційні й інвестиційні банки, страхові компанії, державні й благодійні фонди, корпорації, приватні особи. У ряді венчурних фондів розміщені засоби державних програм підтримки бізнесу, спрямовані на розвиток малих підприємств на етапі становлення. Індивідуальний сектор венчурного бізнесу представляють приватні інвестори, так звані «бізнес-ангели». Найбільш важлива роль «бізнес-ангелів» на ранніх стадіях зародження й формування компаній, тобто коли компанія готується до виходу на ринок або фондову біржу. Другим після США по розвинутості ринком капіталу є Європа. Хоча безпосередньо венчурні інвестиції, тобто вкладення на ранніх етапах розвитку бізнесу, на ньому складають біля 10 %. В країнах Західної Європи венчурні інвестиції спрямовуються переважно на розвиток компаній.[20] До появи венчурного капіталу у Європі приватні підприємці просто не мали вільного доступу до джерел фінансування акціонерного капіталу. З середини 1980-х європейські вкладники стали більше цікавитися можливостями інвестицій в акції, вкладаючи менше коштів у традиційні для них активи з фіксованим доходом. Піонером венчурної індустрії у Європі була і залишається Великобританія - старий і потужний світовий фінансовий центр. У 1979 році загальний обсяг венчурних інвестицій у цій країні складав всього 20 мільйонів англійських фунтів, а вже через 8 років, в 1987 році, ця сума склала 6 млрд. фунтів. Протягом 1990-х років венчурний бізнес в Європі акумулював 46 млрд. ECU довгострокового капіталу, і на даний час кількість проінвестованих приватних компаній складає близько 200 000 євро [52, с.87-90]. У 1996 році в цьому інвестиційному бізнесі працювали більше 3000 професійних менеджерів та інвесторів. У 20 країнах Європи налічувалося 500 венчурних фондів і компаній (EVCA, White Paper, Boosting Europes growing companies та інші). Рекордним для Європи став саме 1996 рік. Обсяг інвестицій досяг 6,8 млрд. ECU. Сумарний обсяг капіталів нових фондів, які влилися у венчурний бізнес цього року, склав 7,9 млрд. ECU, що майже вдвічі перевищило рівень 1995 р. При цьому, 15% всіх інвестицій було зроблено за межами Європи (проти 9% в 1995 р.), переважно в так звані "нові ринки" (emerging markets), в тому числі і у Росії. Процес становлення і розвитку венчурного бізнесу почав вимагати створення професійних організацій. Вони стали виникати як некомерційні об'єднання. Спочатку створювалися національні асоціації, з яких найстарішою є Британська асоціація венчурного капіталу (BVCA), заснована у 1973 році. Відмінності у цілях і завданнях, які ставлять перед собою національні асоціації, обумовлені різним рівнем економічного розвитку країн і регіонів світу, а також пріоритетами національних економічних політик. Проте, сама потреба формальної структуризації венчурного руху - свідоцтво його зрілості і зростаючого впливу. [3] У Європі не існує, подібно до США, поділу на венчурні фонди й фонди прямих інвестицій. Так співвідношення венчурного капіталу й капіталу прямих інвестицій у Європі - 1:1, у той час як у США це відношення - 1:5. Також на відміну від США, європейські венчурні фонди розміщують інвестиції практично в усі сектори економіки. В останні роки відбувається переорієнтація європейських венчурних інвестицій в технологічний сектор. За кордоном венчурні фірми користуються підтримкою держави та великих корпорацій. У зв'язку з цим у Європі венчурний капітал розвивається дуже швидкими темпами. У результаті державного втручанняв даній галузі, країни Західної Європи вже в 1991 р. за загальним обсягом залученого з різних джерел венчурного капіталу не тільки догнали, а й перегнали американців. Тобто участь урядів західних країн у процесі венчурного інвестування має велике значення. Така участь: - демонструє бажання й здатність держави розділити ризики з комерційними інвесторами; - демонструє розуміння державою необхідності збереження національних приватних капіталів на ринку своєї країни; - стимулює залучення в реальний сектор економіки коштів пенсійних фондів і страхових компаній (частка таких коштів у венчурному капіталі Європи становить до 35 % всіх інвестицій). Одним із способів урядового фінансування є надання засобів приватним венчурним фірмам, які у свою чергу безпосередньо фінансують невеликі компанії. У Фінляндії, наприклад, був використаний саме такий підхід: в 1994 р. був створений повністю приналежний державі фонд. Уряди різних країн також створюють власні венчурні фонди для прямого інвестування в невеликі компанії. У Бельгії інвестиційна компанія Фландрії (GIMV), створена в 1980 р., з'явилася шляхом реалізації концепції фінансованого урядом венчурного фонду. Розроблена цим фондом стратегія придбання пакетів акцій технологічно-орієнтованих компаній виявилася настільки привабливою й результативною, що сьогодні й приватний капітал наважився інвестувати в GIMV. [20] Існують і інші схеми реалізації державної підтримки розвитку венчурної індустрії. Підхід формування мережі "інститутів розвитку", застосовувався в Ізраїлі, Бразилії, Великобританії. В Ізраїлі, наприклад, у 1991-1993 рр. були ініційовані: програма підтримки технологічних інкубаторів; Magnet програма (підтримка досліджень, які проводяться спільно університетами і комерційними фірмами); а також програма розвитку венчурного бізнесу Yozma. Мета британської програми створення університетських посівних фондів полягає в заповненні фінансових прогалин, які існують між дослідженнями в університетах і стадією їх можливого комерційного використання. Для допомоги університетам у комерціалізації результатів досліджень уряд Великобританії прийняв рішення створити посівні фонди для фінансування послуг досвідчених менеджерів, захисту інтелектуальної власності, підготовки бізнес-планів, покриття юридичних витрат і т.ін. У 1999 р. сума внесених коштів становили 45 млн фунтів стерлінгів. Вона була розподілена між 15 спеціально створеними університетськими посівними фондами. Протягом перших двох років існування програми було організовано 106 нових венчурних компаній. [22] Співфінансування при управлінні проектами самим бізнесом (Фінляндія, Бельгія, Чилі, Ізраїль). Так, у Фінляндії головним фінансовим закладом, який фінансує високотехнологічний бізнес на початковому етапі, є Національний фонд дослідження і розвитку - SITRA. SITRA- це змішана програма, оскільки в її рамках співіснують як пряме фінансування венчурних компаній, так і вкладення коштів у регіональні фонди підтримки високотехнологічних підприємств. SITRA фінансує компанії в обмін на частку акцій - від 15% до 40% на сумувід 200 тис. євро до 2 млн. євро. Сьогодні в активах SITRA приблизно 100 компаній, вона бере участь у шести регіональних фондах. SITRA має статус незалежного державного фонду під егідою парламенту. Річні інвестиції з цього фонду становлять приблизно 50 млн євро. Державне фінансування виступає не тільки каталізатором залучення зовнішніх коштів, а й сприяє набуттю технічного досвіду агентами венчурного бізнесу. Завдяки п'ятнадцяти рокам активної діяльності SITRA венчурна індустрія в Фінляндії процвітає. [23] У рамках програми Yozma - каталізатора для ризикового бізнесу Ізраїлю - інвестиції направлялися в новостворені венчурні фонди та високотехнологічні компанії. Капітал у розмірі 80 млн дол. США був інвестований у 10 новостворених інвестиційних фондів (у кожному випадку пакет акцій, що належав уряду, становив не більше 40%). Обов'язковою умовою при організації фонду була наявність одного ізраїльського партнера, а також одного європейського (або американського) партнера, який мав досвід у венчурному бізнесі. Зарубіжні партнери були зобов'язані навчати ізраїльських колег методиці інвестування та ведення справ фонду. В обмін фонд отримував 8 млн. дол. США (інші 12 млн. дол. партнери повинні були профінансувати спільно). У разі успіху партнери мали право викупити частку у держави за тією самою ціною. Процентна ставка становила 7% від прибутку. При цьому розвиток венчурного бізнесу супроводжувався адміністративними заходами, що сприяли створенню сприятливого інвестиційного клімату: іноземні венчурні фонди, які не підлягають оподаткуванню у своїх країнах, звільнялися від податків за умови інвестування до місцевих венчурних фондів; приватні особи (не професійні інвестори на ринку цінних паперів) звільнялися від податку на дохід з капіталу при продажу цінних паперів національних компаній, які котирувались на іноземних фондових ринках. У результаті кошти, зібрані венчурними фондами в Ізраїлі, становили в 1999 р. 0,85% ВВП (для порівняння: в країнах Європейського Союзу цей показник дорівнював 0,3%, у США - 0,57%). У 2003 р. у країні діяло понад 100 венчурних фондів, в управлінні яких уже перебувало близько10 млрд. дол. США [5]. Таким чином була забезпечена необхідна "критична маса" для інвестицій у високотехнологічні проекти. Надання податкових пільг і преференцій (Канада, Великобританія, Нідерланди, Швеція). У Великобританії, наприклад, з 1994 р. діє система підтримки підприємництва (Enterprise Investment Scheme), яка являє собою новий варіант програми підтримки малого бізнесу (SmallBusiness Expansion Scheme), що реалізується урядом з 1983 р. Метою системи є надання допомоги малим фірмам в отриманні акціонерного капіталу від зовнішніх інвесторів. Фірми, що реалізують ризикові проекти, отримують податкові пільги (до 20%), а також звільняються від сплати податків на доходи від приросту капіталу в результаті зростання ринкової вартості активів. У результаті фірма може зібрати протягом року до 1 млн. фунтів стерлінгів.[24] Застосування гарантійних схем (Нідерланди). У 1981 р. уряд цієї країни ініціював програму гарантій для стимулювання створення та зростання приватних компаній. Всіляко підтримував створення приватних фондів венчурного капіталу. У рамках цієї програми фондам, які вкладали свої кошти в малі та середні підприємства (МСП), надавалися гарантії, що частина їх збитків буде відшкодована урядом. На практиці це означало, що держава компенсувала фонду приблизно 50% збитків, отриманих у результаті ризикових інвестицій у МСП. Інша половина зараховувалась на збитки, які віднімались з оподатковуваної бази. У результаті реалізації програми гарантій у Нідерландах з'явилося понад 80 нових фірм венчурного капіталу, які працюють із компаніями різного розміру, різної галузевої спрямованості і перебувають на різних етапах розвитку. Надання позик малим і середнім підприємствам під низькі відсотки. Прикладом застосування на практиці даного підходу є Данія, де заходи щодо полегшення доступу МСП до фінансових ресурсів почали розроблятися в 1990-ті рр. Відповідно до урядової програми кредитного фінансування розвитку бізнесу невеликим фірмам для розробок інноваційних проектів видаються позики. Більше того, у разі невдачі передбачається навіть списання боргів. [25] Державне фінансування малих фірм. Таку програму в 1995 р. розробила Німеччина. Схема передбачала державне фінансування малих фірм, що роблять інноваційні продукти або послуги, разом з компаніями приватного сектора. І державою гарантується повернення 75% вартості позики, які надаються їм приватними кредитними установами, якщо таке підприємство збанкрутує. Австрія також створює Інвестиційний Інноваційний Фонд з метою збільшення фінансування починаючих фірм, шляхом надання засобів приватним фондам. Фінансована урядом Програма кредитного фінансування розвитку бізнесу у Данії, передбачає видачу позичок невеликим фірмам для розробок технологічно-орієнтованих проектів. При цьому, у випадку невдачі передбачається прощення боргів. Тобто позички, які пропонують уряди, найчастіше недоступні з інших джерел, надаються на більш привабливих умовах, ніж приватні кредити. Вони можуть мати більш низькі процентні ставки або тривалі періоди повернення і навіть бути безповоротними. Таким чином, на сьогоднішній день європейський венчурний бізнес навіть більшою мірою, ніж американський, орієнтований на реальну підтримку й розвиток малих і середніх підприємств, особливо на стадії розширення. В останній час дедалі більше активізується діяльність європейських товариств, спрямована на стимулювання інноваційної діяльності малих і середніх підприємств за рахунок системи європейських позик. Завдяки гармонізації оподаткування та інших регуляторних засобів в просторі єдиного європейського ринку зараз заохочується й створення європейських консорціумів ризикового капіталу. За останній період значний розвиток венчурна індустрія одержала не тільки в європейських країнах, але й у Японії, Китаї, Республіці Корея, Сінгапурі, Ізраїлі, Австралії, Чилі, Мексиці. Загальний світовий ринок венчурного капіталу в середині 90-х перевищив 100 млрд. дол. За один тільки 1996 р. нові інвестиції венчурного капіталу в США становили майже 10 млрд. дол., а на європейському континенті – майже 8 млрд. дол. Загальний річний обсяг у 1997 р. оцінювався в 20-25 млрд. дол., причому на ринок венчурного капіталу США припадало 12,7 млрд. дол., Європи – 10 млрд. дол. [20] Щодо ситуації на ринку венчурних інвестицій сьогодні, то потрібно відмітити те, що в останні роки на тлі повільного відновлення світової економіки і нестабільної ситуації на фондових ринках посилюється глобалізація венчурного капіталу. Економічне зростання, що спостерігається в країнах, що розвиваються, спричиняє структурні зміни на венчурному ринку. Глобалізація венчурного капіталу проявляється по-різному: починаючи з залучення компаніями зарубіжного фінансування та виходу на іноземні фондові біржі або продажу іноземному стратегічному інвестору і закінчуючи все більш поширеною практикою відкриття фондами представництв за кордоном та сприяння своїм портфельним компаніям в роботі на нових ринках. Тенденція до освоєння ринків відображається в географічній закономірності розподілу існуючих і появи нових світових центрів зосередження венчурного капіталу. Найімовірніше, США залишаться лідером у сфері венчурного капіталу в середньостроковій перспективі, однак протягом останніх 10 років обсяг венчурних інвестицій у США постійно знижувався. З іншого боку, в Китаї, Індії та інших країнах з'являються активно зростаючі інноваційні центри й талановиті підприємці, а інвестори, принаймні на даний момент, фокусують увагу на менш ризикованих операціях з новими компаніями, що перебувають на більш пізніх етапах розвитку. Розвиток світового ринку венчурних інвестицій проілюстровано на діаграмах (рис. 1.2. та 1.3.)

Рис. 1.2. Обсяг венчурних інвестицій на глобальному ринку [26]

Рис. 1.3. Кількість угод, укладених на глобальному ринку венчурних інвестицій [26]

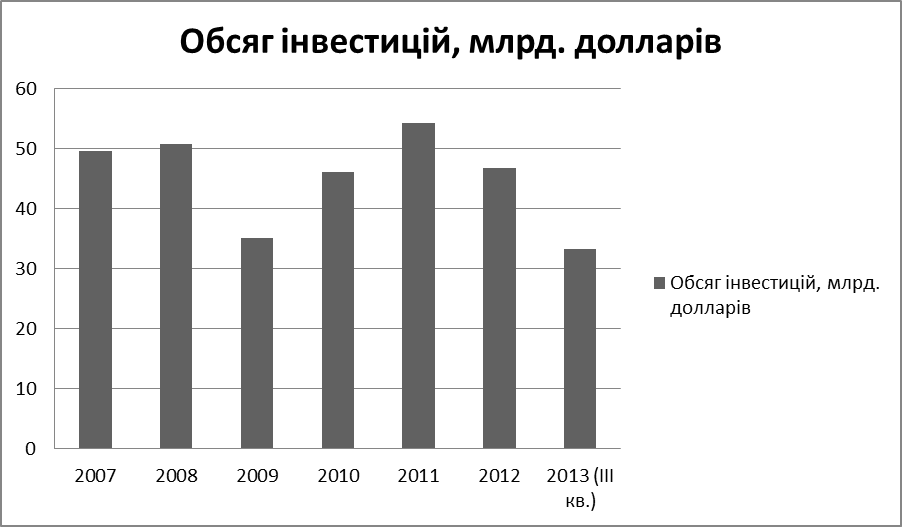

Як бачимо з рисунків, в 2013 році (тут і далі за 2013 рік наводяться дані за станом на 30 вересня, якщо не зазначено інше) в світі було оголошено про 4011 венчурних угоди із сукупним обсягом 33,2 млрд. доларів (тут і далі суми вказані в доларах США). Ці інвестиції здійснювалися в самих різних країнах, секторах і на різних етапах: від вкладення капіталу в створення компаній і їх первісний розвиток (ангельські Різкий спад активності в області залучення венчурного капіталу в 2009 році продемонстрував, що венчурний ринок серйозно постраждав від світової фінансової кризи 2008 року. Спад 2009 року змінився зростанням в 2010-2011 роках. Його пік припав на 2011 рік, однак у 2012-2013 роках відбулося чергове падіння. У період з 2010 по 2011 рік в галузі спостерігалося відновлення кількості венчурних фондів та розмірів операцій. У 2012 році тенденції на ринку різко змінилися: загальна кількість фондів скоротилася на 13% - з 323 у 2011 році до 280 в 2012 році, а обсяги угод - з 46,8 до 33,2 млрд доларів. Дані показники наочно демонструють, що невизначеність у світовій економіці сильно позначилася на венчурних інвестиціях в останні два роки. В цілому на світовому рівні відбулося падіння інвестицій в компанії на всіх стадіях розвитку. Однак при цьому найбільший інтерес інвесторів як і раніше викликають компанії, що знаходяться на стадії реалізації продукту, а найбільш помітне скорочення інвестицій відбулося відносно стартап-компаній (тобто тих, які мають найменш передбачувані перспективи).

|