ВВЕДЕНИЕ. 3.1. Підвищення ефективності використання річного робочого часу

Величина робочого часу використання основних виробничих фондів підприємства залежить від їх технічного стану протягом року, забезпеченості підприємства матеріально-технічними та трудовими ресурсами, організації виробництва, від попиту на продукцію тощо. 1. Ефективність використання робочого часу основних виробничих фондів характеризує коефіцієнт використання річного робочого часу. Щоб підвищити його рівень і та забезпечити - підвищення, ефективності використання основних виробничих фондів, необхідно здійснити комплекс заходів, спрямованих на підвищення їх технічного стану, особливо активної частини (технічне обслуговування, ремонт тощо) та поліпшити забезпеченість підприємства трудовими ресурсами за умови, що буде забезпечуватися збут продукції підприємства. Ці заходи дозволять збільшити тривалість використання основних виробничих фондів в межах 5 — 30 відсотків, що вплине на рівень ефективності виробництва 2. На основі запроектованих заходів, збільшення річного робочого часу використання основних виробничих фондів становить 10%. 3. Визначаємо загальну величину збільшення робочого часу використання основних виробничих фондів у плановому році:

де Рч б - фактичний робочий час використання основних виробничих фондів у базовому році, днів;

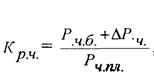

4. Визначаємо коефіцієнт використання робочого часу в році:

Кр.ч. = (170 + 17): 215 = 0,8698

5. Визначаємо збільшення числа змін використання основних виробничих фондів підприємства у плановому році за рахунок збільшення робочого часу.

де Кзмб – коефіцєнт змінності використання основних виробничих фондів у базовому році 6. Визначаємо загальне число змін використання основних виробничих фондів при базовому рівні змінності їх використання

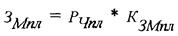

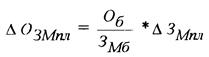

де 3м.б. - величина змін використання основних виробничих фондів у плановому році Змб =170 * 17692 + 30,1 = 330,9 змін 7. Визначаємо приріст обсягу виробництва продукції підприємства за рахунок збільшення річного робочого часу використання основних виробничих фондів

де Об - обсяг виробництва продукції у базовому році; Зм б - число змін використання основних виробничих фондів у базовому році

8. Визначаємо додаткові витрати підприємства, пов'язані із підвищенням ефективності використання річного робочого часу, виходячи із нормативу додаткових витрат на 1 тис. грн. активної частини основних виробничих фондів - 0,1грн. у додаткову зміну

де

9. Визначаємо зниження собівартості продукції, яке відбувається за рахунок зменшення долі річних амортизаційних відрахувань у собівартості (вартості) продукції. Розрахунок ведеться на 1 грн. обсягу продукції. Доля цих витрат визначається за формулою 3.1.1.7:

де

а - норма річних амортизаційних відрахувань; Qі - обсяг виробництва продукції в і-му році. Доля річних амортизаційних відрахувань в одиниці обсягу продукції становить а) у базовому році б) у плановому році

= 662,2/15401,1 = 0,0430 грн/грн Економія витрат виробництва за рахунок зменшення долі амортизаційних відрахувань буде становити:

де

Економія собівартості продукції підприємства у плановому році становитиме

де

3.2. Підвищення ефективності використання внутрізмінного часу В процесі виробництва на підприємстві можливі втрати робочого часу на протязі зміни використання основних виробничих фондів. Причини простоїв на різних організаціях ідентичні: несвоєчасне і некомплектне матеріально-технічне забезпечення виробництва, недоліки в технічному обслуговуванні машин та обладнання, дефекти в організації та управлінні виробництва і, нарешті, відсутність відповідної економічної зацікавленості робочих та інженерно-технічного персоналу. Зменшення внутрізмінних витрат робочого часу буде досягатися за рахунок комплексу технічних та організаційно-виробничих заходів:

- забезпечення додаткової експлуатації, технічного обслуговування, аварійного ремонту устаткування; - підвищення рівня матеріально-технічного забезпечення - економічні стимули (доплати й ін.). Зменшення внутрізмінних витрат призведе до скорочення вартості основних фондів, зниження умовно-постійної частини накладних витрат, економії амортизаційних відрахувань, тощо. - це забезпечить підвищення ефективності використання внутрізмінного часу. 2. На основі запроектованих заходів величина зменшення внутрізмінних втрат робочого часу використання основних виробничих фондів підприємства становить 20 %. 3. Визначаємо загальну величину зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів підприємства у плановому році

де

Збільшення коефіцієнту внутрізміного часу становитиме:

4. Визначаємо зміну обсягу виробництва продукції за рахунок зміни значення коефіцієнта внутрізмінного робочого часу.

5. Визначаємо додаткові витрати підприємства, пов'язані із зменшенням втрат внутрізмінного робочого часу використання основних виробничих фондів. Розрахунок ведеться виходячи із нормативу витрат на 1 тис. грн. активної частини основних виробничих фондів на кожен відсоток зменшення втрат внутрізмінного робочого часу – 0,4 гривні.

де

6. Визначаємо зниження витрат виробництва продукції, яке відбувається за рахунок зменшення долі амортизаційних відрахувань у собівартості одиниці продукції Розрахунок ведеться на 1грн. обсягу продукції. Доля цих витрат визначається за формулою 3.1.3.3

де БВі - балансова вартість основних виробничих фондів підприємства в і-му році; а - норма річних амортизаційних відрахувань; Оі - обсяг виробництва продукції в і-му році. Доля річних амортизаційних відрахувань в одиниці вартості продукції становитиме: а) у базовому році б) у плановому році

Зниження собівартості продукції підприємства на рахунок зменшення втрат внутрізмінного часу буде становити

7. Визначаємо коефіцієнт використання внутрізмінного часу у плановому році

3.3. Підвищення ефективності збільшення змінності використання ОВФ. Досягти збільшення коефіцієнта змінності використання основних виробничих фондів можливо на основі впровадження комплексу технічних та організаційно-виробничих заходів. Організаційні фактори: - зміна штатів із включенням посад змінних майстрів, обслуговуючого персоналу і робітників по розрахунках на відповідну змінність; поліпшення умов організації роботи; - забезпечення експлуатації, технічного обслуговування, аварійного ремонту устаткування в другу і третю зміни; - Економічні фактори: - перехід на повний госпрозрахунок і самоокупність; - впровадження самофінансування відтворення власних основних фондів; - економічні стимули (доплати й ін.). Без забезпечення цих умов робота в другу і третю зміни буде економічно неефективна або навіть неможлива. Укрупнені розрахунки показують економічну ефективність таких заходів, витрати на котрі значно перекриваються економією витрат на придбання основних фондів. Крім того, має ефект від підвищення продуктивності праці, викликаний більш повним використанням основних фондів. Ефект від підвищення змінності вимірюється в: - ефекті від скорочення вартості основних фондів; - ефекті, що одержується від зниження умовно-постійної частини накладних витрат; - ефекті, що полягає в економії амортизаційних відрахувань. Визначаємо величину збільшення змінності використання основних виробничих фондів на підприємстві. Наприклад, розрахунками на основі запроектованих заходів визначено, що додатково буде використовуватися основних виробничих фондів, у першу зміну – 17,00тис. грн., в другу -45,00 тис. грн. і в третю зміну - 68,00 тис. грн., тобто обсяг використання основних виробничих фондів буде збільшено на 130 (17+45+68) тис. грн. 3. Виходячи із наведених даних, збільшення коефіцієнта змінності використання основних виробничих фондів становитиме

де

Бв - балансова вартість основних виробничих фондів підприємства.

4. Визначаємо коефіцієнт змінності використання основних виробничих фондів у плановому році

де 5. Визначаємо число змін використання основних виробничих фондів у плановому році в зв'язку із збільшенням коефіцієнта змінності

де

6. Визначаємо збільшення обсягу виробництва продукції в зв'язку із збільшенням коефіцієнта змінності використання основних виробничих фондів підприємства із обсягу виробництва в одну зміну в базовому році

де Об - обсяг виробництва продукції у базовому році; Змб - число змін використання основних виробничих фондів у базовому році;

7. Визначаємо додаткові витрати підприємства, пов'язані із збільшенням коефіцієнта змінності використання основних виробничих фондів. До них відносяться витрати на технічне обслуговування і ремонти обладнання, на організацію робіт при багатозмінній роботі обладнання, організаційно-господарські витрати, які необхідні для організації робіт при багатозмінній роботі підприємств - 1 тис. грн. на одну зміну в рік

де

8. Визначаємо величину зниження витрат на виробництво продукції за рахунок зменшення долі амортизаційних відрахувань у вартості (собівартості) продукції. Розрахунок ведеться на 1 грн. продукції

де БВі - балансова вартість основних виробничих фондів в і-му році; а - середньозважена річна норма амортизаційних відрахувань;

Доля амортизаційних відрахувань у вартості одиниці продукції становитиме: а) у базовому році б) у плановому році Зменшення річних амортизаційних відрахувань на плановий обсяг виробництва продукції становитиме

де

Економія собівартості річного обсягу виробництва основних виробничих фондів у плановому році буде становити

9. Визначаємо величину додаткових робочих місць в зв’язку із збільшенням змінності використання основних виробничих фондів підприємства. Збільшення змінності використання основних виробничих фондів призводить до збільшення робочих місць, а відповідно до збільшення чисельності працівників підприємства. Потребу в додатковій чисельності працівників підприємства в зв’язку із збільшенням коефіцієнта змінності використання основних фондів підприємства можна визначити виходячи із балансової вартості основних виробничих фондів, що будуть додатково залучатися до використання в першу, другу та третю зміни роботи підприємства і фондоозброєності праці працівників

де

Фп – фондоозброєність праці працівників підприємства, грн..

В тому числі: в першу зміну

В другу зміну

В третю зміну

3.4. Підвищення ефективності використання календарного часу Підвищення коефіцієнта використання календарного часу основних виробничих фондів на підприємстві буде досягатися декількома шляхами - перш за все це експлуатація основних фондів будівництва по "сковзящим" графікам, як це робиться на транспорті і в сфері обслуговування, тобто використання їх, де це економічно доцільно, у вихідні та навіть в святкові дні. Мова йде про використання потужних та дорогих будівельних машин та обладнання, а також унікального обладнання на підприємствах будівельної індустрії. У вихідні та святкові дні доцільно проводити технічне обслуговування та ремонт будівельної техніки та транспортних засобів. Необхідно зацікавити колектив в кращому використанні календарного часу для експлуатації основних фондів (і те тільки своїх, але й субпідрядних організацій). Виходячи із запроектованих заходів величина збільшення тривалості робочого часу використання основних виробничих фондів дорівнює 5%. Визначаємо величину збільшення фонду робочого часу використання основних виробничих фондів. Для цього використовується одержана величина збільшення тривалості робочого часу та плановий фонд робочого часу (розділу 3.1.1)

де

Визначаємо число додаткових змін використання основних виробничих фондів підприємства

Визначаємо збільшення обсягу виробництва продукції за рахунок збільшення коефіцієнта використання календарного часу, тобто збільшення числа змін у плановому році

Визначаємо додаткові витрати підприємства, пов'язані із збільшенням коефіцієнта використання календарного часу. Їх величина розраховується, виходячи із нормативу витрат на ці цілі - 500 грн. в кожну зміну за рік

де

Визначаємо зниження собівартості продукції за рахунок долі (величини) річних амортизаційних відрахувань у собівартості одиниці продукції. Розрахунок ведеться на 1 грн. продукції. Доля цих витрат визначається за формулою

де БВІ - балансова вартість основних виробничих фондів в і-му році, грн. а - середньозважена річна норма амортизаційних відрахувань, відсотків;

Доля амортизаційних відрахувань у вартості одиниці продукції становитиме: а) у базовому році

б) у плановому році

Зниження амортизаційних відрахувань з розрахунку на обсяг виробництва продукції у плановому році становитиме:

де

Економія собівартості річного обсягу продукції визначається за формулою 3.4.7:

Визначаємо коефіцієнт використання календарного часу основних виробничих фондів

Визначаємо потребу підприємства в додатковому персоналі в зв'язку із збільшенням коефіцієнта використання календарного часу, тобто фонду робочого часу використання основних виробничих фондів підприємства.

де

плановому році, змін

3.5. Вплив підвищення ефективності ОВФ на господарську діяльність підприємства ПП «Коніка».

На підставі результатів економічного обґрунтування заходів по поліпшенню ефективності використання основних виробничих фондів підприємства слід зробити аналіз ефективності запроектованих заходів. Для проведення такого аналізу необхідно дані розрахунків звести в таблицю 3.1, що дозволить зробити аналіз ефективності кожного заходу та в цілому по підприємству. На при кінці необхідно звернути увагу на те, що поліпшення використання основних виробничих фондів дозволяє без додаткових капітальних вкладень збільшити обсяг виробництва продукції за тих же наявних основних виробничих фондів на підприємстві. Таким чином, поліпшення використання основних виробничих фондів забезпечує економію капітальних вкладень підприємства, величину якої можна визначити виходячи із обсягу виробництва додаткової продукції у плановому році і фондовіддачі у базовому році

де

З таблиці 3.5.1 бачимо, що в результаті запропонованих заходів щодо підвищення ефективності використання ОВФ підприємства відбулося підвищення коефіцієнта використання робочого часу на 7,91 %, виробництва продукції на 1401,1 тис. грн. а додаткові витрати, які понесло підприємство в результаті цього становлять 17,759 тис. грн. Також відбулося підвищення коефіцієнта використання внутрізмінного часу на 2,25 %, це забезпечило збільшення обсягу виробництва продукції на 315 тис. грн. при додаткових затратах 5,31 тис. грн. На 17,69 % підвищився коефіцієнт змінності, що збільшило обсяг виробництва ще на 2940 тис. грн./грн. при додаткових затратах 63,14 тис. грн. Запропоновані заходи підвищили коефіцієнт використання календарного часу на 7,6 %, що потребувало 12,54 тис. грн. додаткових витрат, але обсяг продукції збільшився на 1025 тис. грн. В загальному за рахунок підвищення використання ОВФ підприємства на підприємстві вдалося збільшити обсяг виробництва продукції на 5681,1 тис. грн. при додаткових затратах в 98,749 тис. грн. що дозволило знизити собівартість продукції на 205,768 тис. грн. Також було досягнуто збільшення робочих місць на 46,75 чоловік. Таблиця 3.5.2 Вплив підвищення використання ОВФ на господарську діяльність підприємства.

Собівартість в плановому році обчислюється за формулою:

Висновки: В результаті проведення заходів по підвищенню ефективності використання виробничих ресурсів даного підприємства можна покращити його діяльність.

Фондовіддача планового року менша за фондовіддачу базовою, а це означає, що основні фонди не ефективно використовуються. Як бачимо, підвищення ефективності використання основних виробничих фондів по підприємству має як економічне, так і соціальне значення. Таким чином дана курсова робота допомогла нам зрозуміти, як впливає ефективне використання ОВФ на покращення результатів роботи даного підприємства.

Додатки: Додаток №1.

|

3.1. Підвищення ефективності використання річного робочого часу

3.1. Підвищення ефективності використання річного робочого часу (3.3.1.)

(3.3.1.) - приріст часу використання основних виробничих фондів, днів;

- приріст часу використання основних виробничих фондів, днів; - величина збільшення річного робочого часу використання основних виробничих фондів у плановому році, відсотків від величини базового року.

- величина збільшення річного робочого часу використання основних виробничих фондів у плановому році, відсотків від величини базового року. (3.1.2)

(3.1.2) - плановий (можливий) робочий час використання основних виробничих фондів

- плановий (можливий) робочий час використання основних виробничих фондів (3.1.3)

(3.1.3) - приріст числа змін використання основних виробничих фондів, змін;

- приріст числа змін використання основних виробничих фондів, змін; (3.1.4)

(3.1.4)

(3.1.5)

(3.1.5) - приріст обсягу виробництва продукції за рахунок збільшення річного робочого часу використання основних виробничих фондів;

- приріст обсягу виробництва продукції за рахунок збільшення річного робочого часу використання основних виробничих фондів; (3.1.6)

(3.1.6) - додаткові витрати, пов'язані із збільшенням річного робочого часу використання основних виробничих фондів;

- додаткові витрати, пов'язані із збільшенням річного робочого часу використання основних виробничих фондів; - балансова (первісна) вартість активної частини основних виробничих фондів;

- балансова (первісна) вартість активної частини основних виробничих фондів; - додаткові витрати, в грн. на 1 тис. грн. балансової вартості активної частини основних виробничих фондів у додаткову зміну

- додаткові витрати, в грн. на 1 тис. грн. балансової вартості активної частини основних виробничих фондів у додаткову зміну =5900 * 0,1 * 30,1 = 17759 тис. грн.

=5900 * 0,1 * 30,1 = 17759 тис. грн. (3.1.1.7)

(3.1.1.7) - доля амортизаційних відрахувань в одиниці обсяг продукції: і-го року;

- доля амортизаційних відрахувань в одиниці обсяг продукції: і-го року; - балансова вартість основних виробничих фондів в і-му році;

- балансова вартість основних виробничих фондів в і-му році; де

де  - сума на яку вибуло ОВФ;

- сума на яку вибуло ОВФ; - сума на яку поступило ОВФ;

- сума на яку поступило ОВФ; - приріст обсягу виробництва продукції за рахунок збільшення річного робочого часу використання основних виробничих фондів;

- приріст обсягу виробництва продукції за рахунок збільшення річного робочого часу використання основних виробничих фондів; = ((7800-700+600) * 0,086)/(14000 + 1401,1) =

= ((7800-700+600) * 0,086)/(14000 + 1401,1) = (3.1.8)

(3.1.8) - економія річних амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції;

- економія річних амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції; - річний обсяг виробництва продукції у плановому році

- річний обсяг виробництва продукції у плановому році = (0,0479 – 0,0430) * (14000 + 1401,1)

= (0,0479 – 0,0430) * (14000 + 1401,1)  = 0,0049 * 15401,1 = 75,465 тис. грн.

= 0,0049 * 15401,1 = 75,465 тис. грн. (3.1.9)

(3.1.9) - зниження собівартості продукції за рахунок збільшення річного робочого часу використання основних виробничих фондів

- зниження собівартості продукції за рахунок збільшення річного робочого часу використання основних виробничих фондів = 75,465 – 17,759 = 57,706 тис. грн.

= 75,465 – 17,759 = 57,706 тис. грн. - поліпшення умов організації роботи;

- поліпшення умов організації роботи; (3.2.1)

(3.2.1) - загальна величина зменшення втрат внутрізмінного часу;

- загальна величина зменшення втрат внутрізмінного часу; - втрати внутрізмінного часу використання основних виробничих фондів у базовому році, г;

- втрати внутрізмінного часу використання основних виробничих фондів у базовому році, г; - величина зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів у плановому році, відсотків;

- величина зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів у плановому році, відсотків; - річний робочий час використання основних виробничих фондів;

- річний робочий час використання основних виробничих фондів; - коефіцієнт змінності

- коефіцієнт змінності = 0,9 * 0,2 * (170 + 17) * 1,7692 = 59,55 годин

= 0,9 * 0,2 * (170 + 17) * 1,7692 = 59,55 годин (3.2.1а)

(3.2.1а) = 59,55/(187 * 1,7692) = 59,55/2646,72 = 0,0225

= 59,55/(187 * 1,7692) = 59,55/2646,72 = 0,0225 (3.2.2)

(3.2.2) = 14000 * 0,0225 = 315 тис. грн.

= 14000 * 0,0225 = 315 тис. грн. (3.2.3)

(3.2.3) - додаткові витрати підприємства, пов'язані із зменшенням втрат внутрізмінного робочого часу;

- додаткові витрати підприємства, пов'язані із зменшенням втрат внутрізмінного робочого часу; - додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрізмінного робочого часу

- додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрізмінного робочого часу (3.2.4)

(3.2.4) - доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.;

- доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.; = (7800 * 0,086) / 14000= 0,0479 грн./грн.

= (7800 * 0,086) / 14000= 0,0479 грн./грн. = ((7800 – 700 + 600) * 0,086) / (14000 + 315) = 0,0463 грн./грн.

= ((7800 – 700 + 600) * 0,086) / (14000 + 315) = 0,0463 грн./грн. Економія амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції у плановому році становитиме

Економія амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції у плановому році становитиме (3.2.5)

(3.2.5) = (0,0479 - 0,0463) * 14315 = 22,9 тис. грн.

= (0,0479 - 0,0463) * 14315 = 22,9 тис. грн. (3.2.6)

(3.2.6) - величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів

- величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів = 22,9 – 5,31 =17,59 тис. грн.

= 22,9 – 5,31 =17,59 тис. грн. = 0,8875 + 0,0225 = 0,91 (3.2.7)

= 0,8875 + 0,0225 = 0,91 (3.2.7) підвищення рівня матеріально-технічного забезпечення об'єктів, на яких передбачається робота в другу і третю зміни.

підвищення рівня матеріально-технічного забезпечення об'єктів, на яких передбачається робота в другу і третю зміни. (3.3.1)

(3.3.1) - збільшення коефіцієнта використання основних виробничих фондів;

- збільшення коефіцієнта використання основних виробничих фондів; - балансова вартість приросту основних виробничих фондів, що будуть додатково використовуватися в і-ту зміну;

- балансова вартість приросту основних виробничих фондів, що будуть додатково використовуватися в і-ту зміну;

= (6400*0,1 + 4400*0,1 + 3000*0,1)/ 7800 = 0,1769

= (6400*0,1 + 4400*0,1 + 3000*0,1)/ 7800 = 0,1769 (3.3.2)

(3.3.2) - коефіцієнти змінності використання основних виробничих фондів відповідно у плановому і базовому роках

- коефіцієнти змінності використання основних виробничих фондів відповідно у плановому і базовому роках = 1,7692+0,1769=1,9461

= 1,7692+0,1769=1,9461 (3.3.3)

(3.3.3) - число змін використання основних виробничих фондів у плановому році;

- число змін використання основних виробничих фондів у плановому році; - робочий час використання основних виробничих фондів у плановому році;

- робочий час використання основних виробничих фондів у плановому році; - коефіцієнт змінності використання основних виробничих фондів у плановому році

- коефіцієнт змінності використання основних виробничих фондів у плановому році = 187 * 1,9461 = 363,9 зміни

= 187 * 1,9461 = 363,9 зміни (3.3.4)

(3.3.4) - збільшення виробництва продукції за рахунок збільшення коефіцієнта змінності;

- збільшення виробництва продукції за рахунок збільшення коефіцієнта змінності; - приріст числа змін використання основних виробничих фондів у плановому році (

- приріст числа змін використання основних виробничих фондів у плановому році ( )

) = 14000: 300,76 * (363,9 – 300,76) = 2940 тис. грн.

= 14000: 300,76 * (363,9 – 300,76) = 2940 тис. грн. (3.3.5)

(3.3.5) - додаткові витрати, пов'язані із збільшенням коефіцієнта змінності використання основних виробничих фондів;

- додаткові витрати, пов'язані із збільшенням коефіцієнта змінності використання основних виробничих фондів; - приріст змін в плановому році;

- приріст змін в плановому році; - норматив витрат з розрахунку на одну зміну використання основних виробничих фондів підприємства в рік

- норматив витрат з розрахунку на одну зміну використання основних виробничих фондів підприємства в рік = (363,9 – 300,76) * 1000 = 63140 тис. грн.

= (363,9 – 300,76) * 1000 = 63140 тис. грн. (3.3.6)

(3.3.6) - доля річних амортизаційних відрахувань у вартості одиниці продукції;

- доля річних амортизаційних відрахувань у вартості одиниці продукції; - обсяг виробництва продукції в і-му році.

- обсяг виробництва продукції в і-му році. = 7800 * 0,086/14000 = 0,0479 грн./грн.

= 7800 * 0,086/14000 = 0,0479 грн./грн. = (0,086*(7800-700+600))/(14000+2940) = 662,2/16940 = 0,0391 грн./грн.

= (0,086*(7800-700+600))/(14000+2940) = 662,2/16940 = 0,0391 грн./грн.

(3.1.3.7)

(3.1.3.7) - економія річних амортизаційних відрахувань в зв'язку із збільшенням коефіцієнта змінності використання основних виробничих фондів

- економія річних амортизаційних відрахувань в зв'язку із збільшенням коефіцієнта змінності використання основних виробничих фондів = (0,0479 - 0,0391) * (2940 + 14000) = 149,072 тис. грн.

= (0,0479 - 0,0391) * (2940 + 14000) = 149,072 тис. грн. (3.3.8)

(3.3.8) = 149,072 – 63,160 = 85,912 тис. грн.

= 149,072 – 63,160 = 85,912 тис. грн. (3.3.9)

(3.3.9) - додаткова потреба підприємства у працівниках, грн..;

- додаткова потреба підприємства у працівниках, грн..; - балансова вартість основних виробничих фондів, що додатково залучаються до використання в і-ту зміну грн..;

- балансова вартість основних виробничих фондів, що додатково залучаються до використання в і-ту зміну грн..; = (6400+4400+3000)*0,1: 20,6087 = 60 чол.

= (6400+4400+3000)*0,1: 20,6087 = 60 чол. = 6400*0,1: 20,6087 = 28 чол.

= 6400*0,1: 20,6087 = 28 чол.

= 4400*0,1: 20,6087 = 19 чол.

= 4400*0,1: 20,6087 = 19 чол. = 3000*0,1: 20,6087 = 13 чол

= 3000*0,1: 20,6087 = 13 чол (3.4.1)

(3.4.1) - збільшення фонду робочого часу використання основних виробничих фондів, днів;

- збільшення фонду робочого часу використання основних виробничих фондів, днів; - розрахований фонд робочого часу на плановий період, днів;

- розрахований фонд робочого часу на плановий період, днів; - величина збільшення планового фонду робочого часу за рахунок запроектованих заходів, відсотків

- величина збільшення планового фонду робочого часу за рахунок запроектованих заходів, відсотків = 215 * 0,05= 10,75 днів

= 215 * 0,05= 10,75 днів (3.4.2)

(3.4.2)

=10,75 * (0,1769+1,7692) =20,9 змін

=10,75 * (0,1769+1,7692) =20,9 змін (З.1.4.3)

(З.1.4.3) = (14000+1401,1+315+2940): (215*1,7692) * 20,9 = 1025 тис. грн.

= (14000+1401,1+315+2940): (215*1,7692) * 20,9 = 1025 тис. грн. (3.4.4)

(3.4.4) - додаткові витрати, пов'язані із збільшенням коефіцієнта використання календарного часу, грн.

- додаткові витрати, пов'язані із збільшенням коефіцієнта використання календарного часу, грн. - додаткові витрати з розрахунку на одну зміну в рік, грн.

- додаткові витрати з розрахунку на одну зміну в рік, грн. = 20,9 * 600 = 12540 тис. грн.

= 20,9 * 600 = 12540 тис. грн. (3.4.5)

(3.4.5) - доля амортизаційних відрахувань у собівартості одиниці продукції, грн./грн.

- доля амортизаційних відрахувань у собівартості одиниці продукції, грн./грн. - обсяг виробництва продукції в і-му році, грн.

- обсяг виробництва продукції в і-му році, грн. = 0,0479

= 0,0479 = ((7800-700+6000*0,086): (14000+1025) = 0,0441 грн./грн.

= ((7800-700+6000*0,086): (14000+1025) = 0,0441 грн./грн. (3.4.6)

(3.4.6) - величина зниження амортизаційних відрахувань;

- величина зниження амортизаційних відрахувань; - обсяг виробництва продукції у плановому році

- обсяг виробництва продукції у плановому році = (0,0479-0,0441) * (14000+1025) = 57,1 тис. грн.

= (0,0479-0,0441) * (14000+1025) = 57,1 тис. грн. (3.4.7)

(3.4.7) = 57,1 – 12,54 = 44,56 тис. грн.

= 57,1 – 12,54 = 44,56 тис. грн. = (170+17+10,75): 365 = 0,5418

= (170+17+10,75): 365 = 0,5418 Ця потреба в додатковому персоналі для забезпечення використання основних виробничих фондів в зв'язку із збільшенням тривалості їх використання на протязі року визначається виходячи із фондоозброєності праці на підприємстві, балансової вартості основних виробничих фондів, що використовуються в різні зміни, та числа додаткових змін роботи цих фондів в зв'язку із збільшенням коефіцієнта використання календарного часу (3.4.8)

Ця потреба в додатковому персоналі для забезпечення використання основних виробничих фондів в зв'язку із збільшенням тривалості їх використання на протязі року визначається виходячи із фондоозброєності праці на підприємстві, балансової вартості основних виробничих фондів, що використовуються в різні зміни, та числа додаткових змін роботи цих фондів в зв'язку із збільшенням коефіцієнта використання календарного часу (3.4.8) - балансова вартість основних виробничих фондів, що використовуються в і-ту зміну, гри.;

- балансова вартість основних виробничих фондів, що використовуються в і-ту зміну, гри.; - фондоозброєність праці, грн./грн.

- фондоозброєність праці, грн./грн. - число додаткових змін використання основних виробничих фондів в зв'язку із збільшенням коефіцієнта використання календарного часу, змін;

- число додаткових змін використання основних виробничих фондів в зв'язку із збільшенням коефіцієнта використання календарного часу, змін;

- число змін використання основних виробничих фондів у

- число змін використання основних виробничих фондів у = (6400 + 4400 + 3000)/20,6087 * 20,9/(363,9+20,9) = 669,62*0,0543 = 36 чол.

= (6400 + 4400 + 3000)/20,6087 * 20,9/(363,9+20,9) = 669,62*0,0543 = 36 чол. (3.5.1)

(3.5.1) - економія капітальних вкладень;

- економія капітальних вкладень; - обсяг додаткової продукції в плановому році;

- обсяг додаткової продукції в плановому році; - фондовіддача у базовому році

- фондовіддача у базовому році = 5681,1: 1, 79 = 3173,8 тис. грн.

= 5681,1: 1, 79 = 3173,8 тис. грн. Таблиця 3.5.1 Ефективність запроектованих заходів по поліпшенню використання основних виробничих фондів підприємства.

Таблиця 3.5.1 Ефективність запроектованих заходів по поліпшенню використання основних виробничих фондів підприємства. 2.Обсяг реалізації продукції

2.Обсяг реалізації продукції

Основними заходами по покращенню ефективності діяльності підприємства є поліпшення використання основних фондів, вивільнення оборотних коштів за рахунок скорочення приватного обороту зниження матеріаломісткості продукції за рахунок економії сировини, матеріалів, палива, підвищення продуктивності праці за рахунок удосконалення технології виконання робіт, що, в свою чергу, дозволяє скоротити “приховані” втрати робочого часу, які виникають внаслідок недотримання термінів запуску у виробництво напівфабрикатів, окремих компонентів продукції, зменшення планових розмірів виробів, неправильної послідовності робіт та ціна. Ріст продуктивності праці відбувається за рахунок економії трудових затрат в результаті скорочення “прихованих” витрат робочого часу. Можлива відносна економія чисельності робітників за рахунок досягнення нормативного рівня внутрішньо змінних пристроїв обладнання, а також продуктивність праці можна підвищувати за рахунок впровадження прогресивних систем оплати праці робітників.

Основними заходами по покращенню ефективності діяльності підприємства є поліпшення використання основних фондів, вивільнення оборотних коштів за рахунок скорочення приватного обороту зниження матеріаломісткості продукції за рахунок економії сировини, матеріалів, палива, підвищення продуктивності праці за рахунок удосконалення технології виконання робіт, що, в свою чергу, дозволяє скоротити “приховані” втрати робочого часу, які виникають внаслідок недотримання термінів запуску у виробництво напівфабрикатів, окремих компонентів продукції, зменшення планових розмірів виробів, неправильної послідовності робіт та ціна. Ріст продуктивності праці відбувається за рахунок економії трудових затрат в результаті скорочення “прихованих” витрат робочого часу. Можлива відносна економія чисельності робітників за рахунок досягнення нормативного рівня внутрішньо змінних пристроїв обладнання, а також продуктивність праці можна підвищувати за рахунок впровадження прогресивних систем оплати праці робітників.

Вихідні дані для виконання курсової роботи:

Вихідні дані для виконання курсової роботи: