Анализ скидок за низкую ликвидность.Отраслевая структура кредитного портфеля на 01.01.2011 г.

Национальный исследовательский университет Высшая школа экономики Факультет экономики

Магистерская программа "Стратегическое управление финансами фирмы"

Кафедра экономики и финансов фирмы Домашнее задание № 1 по курсу «Оценка стоимости компании»

«Исследования факторов, определяющих премии за контроль, и скидки за низкую ликвидность»

Выполнили Студенты группы 61-СУФФ Гребцова Е. Нурдинова Я. Плотникова М. Степушкин Г. Федерова А.

Москва 2011

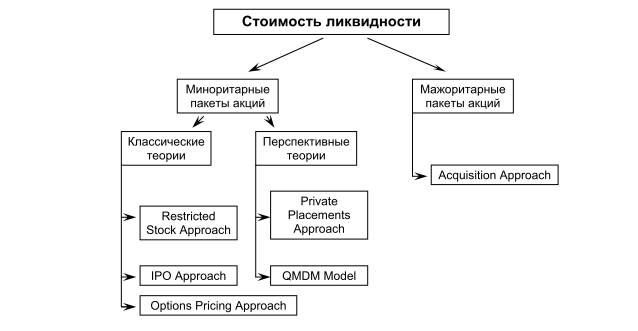

Надо в таблицах отмечать, какой пакет исследуется Классический подход к оценке компании базируется на ряде достаточно жестких предпосылок, поэтому при отклонении от «идеальной» ситуации требуется применение особых методов оценки или же специфических корректировок. В частности, используются премии за контроль и скидки за низкую ликвидность, которым будет посвящен текущий обзор. Анализ скидок за низкую ликвидность. Ограниченная ликвидность акций компании вынуждает инвестора принимать относительно больший риск при их приобретении. Именно поэтому подобные акции торгуются со скидкой по сравнению с более ликвидными. На данный момент создано множество методов оценки размера скидки за низкую ликвидность. Принципиальным разграничением методологий является характеристика анализируемого пакета акций: миноритарный или мажоритарный. В работе «Скидки за низкую ликвидность при оценке стоимости компании: обзор исследований» приводятся следующая схема основных методов в зависимости от характера пакета акций:

Источник: Бобрышев и др., стр. 72., 2008 The price of corporate liquidity: Acquisition discounts for unlisted targets. (Officer, 2007)

Цель Выявить издержки и оценить необходимость увеличения ликвидность компании в целом за счет продажи некотируемых подразделений (активов). Оценка выгод и издержек подобного метода увеличения ликвидности представляется важной, поскольку, именно продажа некотирумых фирм и подразделений стала существенным источником ликвидности для корпораций в последние годы, причем подобные сделки в большинстве случаев происходили в форме поглощений. Однако в академической литературе уделено недочаточно внимания этой тематике.[1]Таким образом, задача автора состоит в оценке стоимости и ее детерминантов в случае поглощения некотируемых активов с учетом характеристик продавца и общей ситуации на рынках заемного и собственного капитала. В процессе исследования выдвигается несколько гипотез. Во-первых, предполагается, что некотируемая фирма будет продана с дисконтом по сравнению с аналогичным котируемым активом. Во-вторых, некотируемый актив продается с относительно большим дисконтом в случае наблагоприятного финансового состояния продавца и в случае, если альтернативные источники ликвидности менее доступны. Выборка В выборку входят как котируемые, так и некотируемые компании из базы данных SDC, ставшие целью поглощения в период с 1979 по 2003 г. Рассматриваются сделки (удачные и неудачные) стоимостью, как минимум в $ 50 млн. и предполагающие получение продавцом наличных, обыкновенных акций или их сочетания. Отметим некоторые характеристики анализируемых фирм. Самостоятельные частные компании и некотируемые подразделения имеют по медиане гораздо меньший общий объем активов, чем публичные компании. Контролирующие компании, как правило, имеют достаточно высокий уровень долга. Также в основном происходя продажи некрупных подразделений (около 4 % общих активов учредителя). Продажа актива позволяет контролирующим компаниям выручать в среднем до 105% их денежных остатков до сделки. Автор изучает среднюю кумулятивную сверхдоходность, которая оказывается значимой, что говорит о том, что рынок благоприятно воспринимает подобные сделки для рассматриваемой выборки. Методология Для оценки скидок применяется вариант методологии Kaplan, Rubac (1995), предполагающий составление портфеля сравнимых поглощений котируемых «целей» для каждой неторгуемой компании. Аналоги подбираются исходя их совпадения отраслей, стоимости сделки (±20%) и периода сделки (± 3 календарных года от продажи некотируемого актива). Далее рассчитывается 4 мультипликаторов для неторгуемой компании и группы аналогов: цена акции, предложенная компанией-покупателем, к балансовой стоимости; аналогичная цена к чистой прибыли на акцию; стоимость сделки к EBITDA; стоимость сделки к продажам. Скидка рассчитывается как разница в размере мультипликаторов для неторгуемой компании и аналогов. Автор отмечает [2], что данная величина дает консервативную (заниженную) оценку реальной разницы в премиях. Результат Почти все мультипликаторы, кроме цены к балансовой стоимости, демонстрируют наличие значимой отрицательной премии в размере от 15 до 30 % в среднем, что подтверждает первую гипотезу. Учет асимметрии информации через введение дамми-переменных на способ платежа (считается, что в условиях значительной асимметрии выбирается комбинированный метод платежа, а не только денежный), уменьшил интервал дисконта: от 13 до 22 %. Одна из проблем работы состоит в большом количестве «выбросов». Для проверки робастности были подсчитаны реальные премии за торгуемые компании (как разница между мультипликаторами поглощения и балансовыми мультипликаторами), которые соответствовали существующим в этой сфере оценкам. Также относительно небольшая величина выборки может ограничивать возможность обобщения полученных результатов, хотя в целом, автор не делает вывода о значимых отличиях фирм, для которых подсчет мультипликаторов возможен и нет. Автор показывает, что компании, продающие подразделения испытывают ограничения в ликвидности в период до сделки (через оценку кассовых остатков до и после сделки), а также, что степень этих ограничений значительно влияет на скидку. Кроме того, было найдено и подтверждение третьей гипотезе, говорящей о том, что в случае затруднений с получением средств на рынке, размер скидок растет. Оценка ситуации на долговом рынке делается исходя из превышения торгово-промышленной ставки кредита над межвременной медианой, а на рынке акций- из превышения количества IPO над межвременной медианой.

The Discount for Lack of Marketability in Privately Owned Companies: A Multiples Approach (Harjoto, Paglia, 2010) Цель Определить скидку за ликвидность для выборки частных компаний США путем непосредственного сравнения частных и торгуемых компаний. Выборка Частные фирмы США с годовой выручкой более $10 млн. в период с 1993 по 2008 г. за исключением коммунальных предприятий, финансовых компаний и других компаний из сферы услуг. Таким образом, рассматриваются предприятия, которые потенциально могут выйти на IPO. Также рассматриваются котируемые на AMEX, NYSE или NASDAQ компании, подбираемые по отрасли и годовым продажам или EBITDA. В целом имеется 674 пары по первому показателю и 635- по второму. Методология Скидка за низкую ликвидность измеряется с помощью двух рыночных мультипликаторов: отношение рыночной стоимости инвестированного капитала к годовым продажам (MVIC/Sale) и к EBITDA (MVIC/ EBITDA). MVIC рассчитывается, как стоимость обыкновенных акций в обращении плюс балансовая стоимость долгосрочного долга и привилегированных акций. Далее скидка за низкую ликвидность рассчитывается по формуле: (1-mult)*100%/mult и анализируется с помощью регрессионного анализа. Предполагается зависимость скидки от таких факторов, как размер, прибыльность, наличие положительной чистой прибыли, тип покупателя (котируется/ не котируется), тип покупки (акции/ активы), тип корпорации (C/S), сектор и период времени. Результат Скидки подсчитанные по описанной методологии достигают 75%, что значительно выше результатов, полученных в методах, где анализируются семейные акции, IPO или поглощения частных фирм котируемыми. Наибольший дисконт обнаружен в сфере профессиональных услуг, наименьший- для компаний из области здравоохранения. Более крупные и прибыльные фирмы, а также компании с положительной чистой прибылью и покупаемые котирующимися компаниями получают относительно меньший дисконт. Список литературы:

1. Бобрышев Н., Иванова Е., Макарова А., Шепурова А. Скидки за низкую ликвидность при оценке стоимости компании: обзор исследований.// Журнал «Корпоративные Финансы».2008. №1(5).С. 71-80. 2. Officer Micah S. The price of corporate liquidity: Acquisition discounts for unlisted targets.// Journal of Financial Economics 83 (2007) 571–598. 3. Harjoto M.A., Paglia J.K. The Discount for Lack of Marketability in Privately Owned Companies: A Multiples Approach.//Journal of Business Valuation and Economic Loss Analysis.2010. 5 (1) [1] Officer Micah S. The price of corporate liquidity: Acquisition discounts for unlisted targets.// Journal of Financial Economics 83 (2007) 572. [2] Officer Micah S. The price of corporate liquidity: Acquisition discounts for unlisted targets.// Journal of Financial Economics 83 (2007) 582.

|