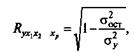

Показатели тесноты связи.Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата - коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, или, иначе, оценивает тесноту совместного влияния факторов на результат. Независимо от формы связи показатель множественной корреляции может быть найден как индекс множественной корреляции:

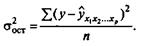

где σ2 у — общая дисперсия результативного признака; σ2 ост - остаточная дисперсия для уравнения y =f(x1, x 2,..., x p). Расчет индекса множественной корреляции предполагает определение уравнения множественной регрессии и на его основе остаточной дисперсии:

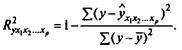

Можно пользоваться следующей формулой индекса множественной корреляции:

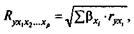

При линейной зависимости признаков формула индекса корреляции может быть представлена следующим выражением:

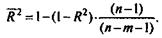

где βxi - стандартизованные коэффициенты регрессии; r уxi -парные коэффициенты корреляции результата с каждым фактором. Формула индекса множественной корреляции для линейной регрессии получила название линейного коэффициента множественной корреляции, или, что то же самое, совокупного коэффициента корреляции. В рассмотренных показателях множественной корреляции (индекс и коэффициент) используется остаточная дисперсия, которая имеет систематическую ошибку в сторону преуменьшения, тем более значительную, чем больше параметров определяется в уравнении регрессии при заданном объеме наблюдений n. Если число параметров при xjравно т и приближается к объему наблюдений, то остаточная дисперсия будет близка к нулю и коэффициент (индекс) корреляции приблизится к единице даже при слабой связи факторов с результатом. Для того чтобы не допустить возможного преувеличения тесноты связи, используется скорректированный индекс (коэффициент) множественной корреляции. Скорректированный индекс множественной корреляции содержит поправку на число степеней свободы, а именно остаточная сумма квадратов Формула скорректированного индекса множественной детерминации имеет вид:

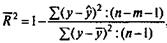

где т - число параметров при переменных х; n - число наблюдений. Поскольку

Чем больше величина m, тем сильнее различия Для линейной зависимости признаков скорректированный коэффициент множественной корреляции определяется по той же формуле, что и индекс множественной корреляции, т.е. как корень квадратный из

число параметров при х равно 4, т.е. m=4. При заданном объеме наблюдений при прочих равных условиях с увеличением числа независимых переменных (параметров) скорректированный коэффициент множественной детерминации убывает. Его величина может стать и отрицательной при слабых связях результата с факторами. В этом случае он должен считаться равным 0. При небольшом числе наблюдений скорректированная величина коэффициента множественной детерминации R2 имеет тенденцию переоценивать долю вариации результативного признака, связанную с влиянием факторов, включенных в регрессионную модель. Парные коэффициенты корреляции. Для измерения тесноты связи между двумя из рассматриваемых переменных(без учета их взаимодействия с другими переменными) применяются парные коэффициенты корреляции. Методика расчета таких коэффициентов и их интерпретации аналогичны линейному коэффициенту корреляции в случае однофакторной связи. Частные коэффициенты корреляции. Однако в реальных условиях все переменные, как правило, взаимосвязаны. Теснота этой связи определяется частными коэффициентами корреляции, которые характеризуют степень влияния одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне. В зависимости от количества переменных, влияние которых исключается (элиминируется), частные коэффициенты корреляции могут быть различного порядка. При исключении влияния одной переменной получаем частный коэффициент корреляции первого порядка; при исключении влияния двух переменных – второго порядка и т.д. Парный коэффициент корреляции между функцией и аргументом обычно не равен соответствующему частному коэффициенту. Частный коэффициент корреляции первого порядка между признаками у и х1 при исключенном влиянии признака х2 вычисляется по формуле

где r – парные коэффициенты корреляции между соответствующими признаками.

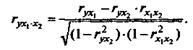

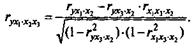

Для уравнения регрессии с тремя факторами частные коэффициенты корреляции второго порядка определяются на основе частных коэффициентов корреляции первого порядка. Так по уравнению

возможно исчисление трех частных коэффициентов корреляции второго порядка:

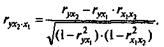

каждый из которых определяется по рекуррентной формуле. Например, при i = 1 имеем формулу для расчета r yx1*x2x3, а именно

В эконометрике частные коэффициенты корреляции обычно не имеют самостоятельного значения. В основном их используют на стадии формирования модели, в частности в процедуре отсева факторов. Так, строя многофакторную модель, например, методом исключения переменных, на первом шаге определяется уравнение регрессии с полным набором факторов и рассчитывается матрица частных коэффициентов корреляции. На втором шаге отбирается фактор с наименьшей и несущественной по t-критерию Стьюдента величиной показателя частной корреляции. Исключив его из модели, строится новое уравнение регрессии. Процедура продолжается до тех пор, пока не окажется, что все частные коэффициенты корреляции существенно отличаются от нуля. Если исключен несущественный фактор, то множественные коэффициенты детерминации на двух смежных шагах построения регрессионной модели почти не отличаются друг от друга, т. е. R2p+1 ≈ R2p где p — число факторов.

|

делится на число степеней свободы остаточной вариации (n - т - 1), а общая сумма квадратов отклонений

делится на число степеней свободы остаточной вариации (n - т - 1), а общая сумма квадратов отклонений  - на число степеней свободы в целом по совокупности (n - 1).

- на число степеней свободы в целом по совокупности (n - 1).

, то величину скорректированного индекса детерминации можно представить в виде

, то величину скорректированного индекса детерминации можно представить в виде

и R2.

и R2.