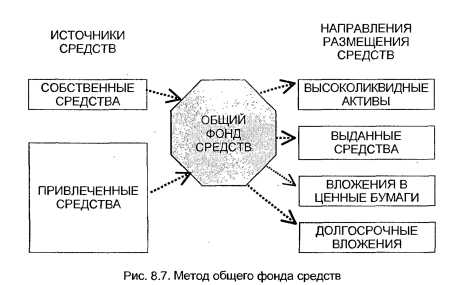

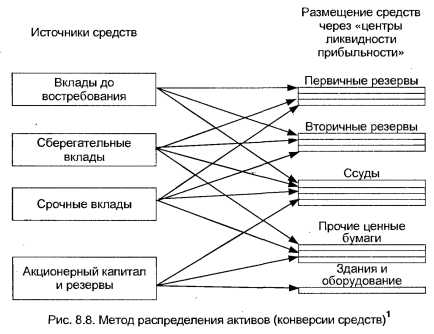

Управление активамиУправление активами заключается в эффективном размещении имеющихся ресурсов, т. е. максимизации возможных доходов при минимальном риске, и поддержании при этом ликвидности банка. Основной проблемой управления активами является неопределенность будущей потребности в ликвидных активах, которую банк должен постоянно отслеживать и прогнозировать. Для того, чтобы банк сохранял ликвидность, его активы должны удовлетворять ряду критериев: – определенная доля активов должна находиться в высоколиквидной форме, т. е. должен поддерживаться достаточный уровень резервов первой очереди; – банк будет ликвидным, если часть его активов можно продать или передать кредиторам в короткие сроки и с минимальными потерями (этому критерию удовлетворяют резервы второй очереди); – ликвидность банка поддерживается, если определенная доля его активов – своевременно погашаемые краткосрочные ссуды; – ликвидность банка можно планировать, воздействуя на срочную структуру активов банка, т. е. применяя «ступенчатость» погашения кредитов и возврата инвестированных средств; – значительное воздействие на ликвидность банка оказывают факторы риска и качества активов банка, так как от этих показателей напрямую зависит своевременное возвращение средств в банк. С учетом этих критериев, рассмотрим два основных подхода к управлению активами. Метод общего фонда средств. Этот метод является одним из простейших для применения на практике. Средства, которые в процессе своей деятельности размещает коммерческий банк, поступают из различных источников и обладают различными качествами. Сущностью данного метода является объединение всех имеющихся ресурсов в «общий котел» для дальнейшего их распределения между активами в соответствии с предпочтениями банка. До тех пор, пока размещение средств соответствует достижению поставленных банком целей, при проведении конкретных активных операций не учитывается, за счет каких источников средств они осуществляются (см. рис. 8.7). При размещении средств по данному принципу необходимо так сформировать структуру активов, чтобы одновременно учитывать требования и ликвидности, и доходности, т. е. банк должен предварительно установить определенные параметры и приоритеты своей деятельности. Прежде всего банк должен установить долю высоколиквидных активов, которая пойдет на проведение платежей по счетам клиентов, погашение обязательств до востребования и требований к банку, по которым наступает срок платежа, т. е. обеспечит мгновенную ликвидность. Банкам, у которых наблюдаются сильные колебания в ресурсной базе, необходимо создавать значительные резервы второй очереди, например, в форме вложений в государственные ценные бумаги или краткосрочных межбанковских кредитов и депозитов, чтобы быть в состоянии отвечать по внезапно возникающим обязательствам. Таким образом, первичное размещение средств из общего фонда осуществляется на цели поддержания ликвидности. Однако, как уже было сказано выше, требование ликвидности противоречит прибыльности функционирования банка. Поэтому при определении доли высоколиквидных и ликвидных активов следует учитывать это обстоятельство и минимизировать долю этих активов для достижения более высокой доходности. Дальнейшее распределение средств общего фонда должно проводиться в соответствии с приоритетами банка и основными направлениями его деятельности. Как известно, для большинства банков основной доходной статьей являются проценты, получаемые по выдаваемым кредитам. Поэтому следующий этап размещения средств заключается в формировании кредитного портфеля банка. Здесь, однако, необходимо учитывать тот факт, что данный вид вложений – один из наиболее рискованных и повышение рискованности активов ведет к снижению ликвидности банка из-за потенциального невозврата основной суммы долга и процентов по ней. Следующим этапом размещения средств является формирование портфеля корпоративных ценных бумаг с различными сроками погашения. Этот вид вложений считается относительно более доходным, хотя и достаточно рискованным. Долгосрочные вложения обычно связаны с операциями, имеющими стратегическое значение для банка, например, долевым участием в деятельности и уставных капиталах различных юридических лиц; они также обеспечивают формирование материально-технической базы банка. При направлении средств из общего фонда на эти вложения необходимо учитывать их значимость для банка, а также крайне низкую ликвидность активов данной группы. Поэтому для поддержания ликвидности объемы этих активов должны ограничиваться. Мы рассмотрели один из методов управления активами банка. На практике он применяется коммерческими банками чаще всего при наличии избытка денежных средств. Однако данный метод обладает рядом достоинств и недостатков. Рассмотрим основные из них. Достоинство данного метода состоит в том, что он предоставляет руководству банка значительную свободу в выборе направлений вложения средств и видов проводимых банком активных операций, так как при формировании политики часть имеющихся средств выделяется на поддержание ликвидности банка, а остальные средства вкладываются в зависимости от приоритетов банка в операции, приносящие доход. Однако такой подход имеет существенные недостатки: – во-первых, определение структуры размещения средств для поддержания прибыльности и ликвидности руководством банка может быть достаточно субъективным, и. следовательно, привнести дополнительный риск в деятельности банка; – во-вторых, с точки зрения поддержания ликвидности данный метод является недостаточно корректным, поскольку в нем отсутствуют четкие ориентиры по установлению достаточного уровня ликвидных активов. Недостатки метода общего фонда средств частично преодолеваются при использовании более сложного, но и более эффективного метода – метода распределения активов, или, как его еще называют, метода конверсии средств. Метод распределения активов (конверсии средств) Сущность данного метода заключается в том, чтобы сопоставить по срокам и суммам активы и пассивы банка. Для этого источники и основные направления размещения средств группируются и сопоставляются таким образом, чтобы средства определенной группы пассивов размещались в определенные группы активов с учетом доходности вложений и поддержания ликвидности банка (см. рис. 8.8). Данная модель предполагает, что количество ликвидных активов, необходимых банку для поддержания ликвидности, напрямую зависит от источников привлечения ресурсов. Поэтому при использовании данного метода поддержания ликвидности делается ставка на разграничение источников, за счет которых будет проводиться дальнейшее формирование активов банка, т. е. неустойчивые и краткосрочные пассивы – с целью поддержания мгновенной и текущей ликвидности банка – направляются в высоколиквидные активы, а более долгосрочные пассивы соответственно вкладываются в менее ликвидные, но более доходные активы, например, в кредитный портфель банка. Применение метода конверсии средств отчасти снимает проблему определения срочной структуры активов, возникающей при использовании метода общего фонда. Временная структура активов определяется, исходя из имеющихся у банка ресурсов. В банке создаются так называемые «центры ликвидности-прибыльности», через которые производится размещение имеющихся источников средств. Эти центры также называют банками внутри банка, поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров. Итак, на начальном этапе руководство банка должно определить принадлежность средств к различным центрам и определить порядок их размещения. Здесь немаловажное значение будут иметь такие показатели, как нормы обязательного резервирования, устанавливаемые Центральным банком, а также скорость оборота средств, так как они налагают определенные ограничения на дальнейшее распределение и инвестирование пассивов. Проанализируем, как применяется на практике данная методика управления ликвидностью. Первичные резервы будут по большей части сформированы за счет вкладов до востребования и средств на текущих и расчетных счетах. Это связано с тем, что оборачиваемость средств данной группы крайне велика, поэтому их основная часть будет помещена именно в высоколиквидные активы. Часть средств до востребования может быть также помещена во вторичные резервы, например инвестирована в краткосрочные государственные ценные бумаги. При наличии стабильных остатков на счетах до востребования на балансе банка часть их может быть помещена в краткосрочные кредиты надежным заемщикам. Таким образом, использование первой группы пассивов будет наиболее полным, т. е. будут соблюдены требования к ликвидности, и при этом банк получит определенный доход от краткосрочных вложений в государственные ценные бумаги и кредиты. В отличие от привлеченных до востребования средств, средства, привлеченные на срочной основе, обладают большей стабильностью, но их оборачиваемость значительно ниже. Поэтому требование к покрытию данного вида средств несколько ниже, чем по средствам до востребования. Следовательно, средства, привлеченные на срочной основе, могут быть использованы в операциях, приносящих банку основной доход, т. е. для кредитных вложений, а также для инвестиций в ценные бумаги различных эмитентов с различными сроками погашения. Собственные средства банка могут быть использованы в операциях по формированию имущества банка, т. е. вложены в здания, оборудование, телекоммуникации, транспорт, необходимые для нормального функционирования банка. За счет этих средств также может осуществляться долгосрочное кредитование, долевое участие банка, инвестиционные вложения в ценные бумаги. Таким образом, средства данной группы пассивов тоже используются для получения банком дохода (не следует, однако, забывать о защитной функции, выполняемой собственным капиталом банка, т. е., при вложении средств данной группы в инвестиционные проекты необходимо учитывать рискованность операции). Итак, мы рассмотрели второй метод управления ликвидностью банка через управление его активами. Его главным преимуществом является то, что под средства каждой группы пассивов фактически создается определенный резерв ликвидных активов, размер которого зависит от степени влияния данной группы пассивов на риск несбалансированной ликвидности. Этот метод позволяет банку поддерживать и планировать свою ликвидность, обеспечивая достаточно обоснованное размещение средств в активы в соответствии со срочностью пассивов, а также позволяет корректировать объемы привлечения и размещения средств в зависимости от значимости операций для банка, доходности активов, издержек на привлечение пассивов, рискованности размещения средств, стабильности ресурсной базы и других факторов. Таким образом, применение данного метода на практике снижает риск ликвидности для банка благодаря осуществлению взвешенной политики в области активов и пассивов. Накопление определенного запаса ликвидных активов и пассивов в балансе банка повышает шансы клиентов на своевременное удовлетворение их требований, а самому банку гарантирует относительную стабильность и минимум убытков, если придется экстренно привлечь внешние источники ликвидности. К недостаткам метода конверсии средств можно отнести то, что применение на практике основного принципа (создание резерва ликвидных активов под определенную группу пассивов) приводит к уменьшению доли работающих активов, что, в свою очередь, ограничивает доходную базу банка и в дальнейшем может отрицательно сказаться на его развитии. Справедливости ради отметим, что по сравнению с методом общего фонда средств данный метод позволяет несколько снизить размер резервов ликвидных средств под обеспечение обязательств банка, так как в нем учитываются качественные различия групп пассивов. Кроме того, существует проблема: как практически определить оптимальный размер резерва ликвидных средств, необходимый для обеспечения ликвидности банка ввиду неоднозначности выбора групп средств. Так, необходимо учитывать специфику вкладов до востребования: во многих российских банках эти средства являются одной из наиболее стабильных статей ресурсов; следовательно, резерв ликвидных средств под них может быть резко уменьшен, а средства могут с полным основанием инвестироваться в средне- и долгосрочные активы. Рассмотренные выше методы управления ликвидностью банка через управление его активами позволяют в общих чертах определить возможные направления политики банка. В реальных условиях данные модели управления ликвидностью требуют существенных дополнений с учетом накопленного опыта управления банком, внесения поправок, отражающих современную и прогнозируемую конъюнктуру рынка, а также действия факторов, оказывающих влияние на деятельность коммерческого банка. Очевидно, что для принятия конкретных управленческих решений необходимо провести финансовый анализ, после чего данные модели должны быть существенно усложнены и дополнены. Более сложный и углубленный подход к управлению ликвидностью дает использование математических методов и информационных технологий. Такой подход позволяет учитывать воздействие и взаимодействие между собой многочисленных факторов, определяющих деятельность банка в целом и его ликвидность в частности. Он заключается в построении математических моделей, обеспечивающих комплексный анализ проблемы и повышение эффективности управления ликвидностью на основе получаемых выводов. Управление ликвидностью является комплексным процессом, затрагивающим как активы, так и пассивы банка. Как отмечалось выше, для обеспечения ликвидности у коммерческих банков есть два основных вида источников – внутренние и внешние. Стратегии управления активами затрагивают управление внутренними источниками ликвидности, т. е. фактически сводятся к определению и поддержанию необходимой доли ликвидных активов в балансе банка. Так, поддержание ликвидности российских коммерческих банков осуществляется в основном за счет внутренних источников. Такая ситуация типична для периода становления рыночной экономики, банковской системы, формирования финансовых рыночных инструментов. Такой же политики придерживаются небольшие банки – для них внутренние источники ликвидности являются основными, так как эти банки, не обладая значительным влиянием, достаточными собственными ресурсами и доступом к ресурсам финансового рынка, ограничены в возможностях поддержания ликвидности через обеспечение ее внешней составляющей. Крупные же банки – в силу своего положения, надежности и репутации– — имеют доступ к дополнительным источникам финансирования, т. е. к внешней ликвидности. Управление пассивами дает этим банкам возможность поддерживать свою ликвидность не за счет высоколиквидных активов в балансе (т. е. фактически недополучения дохода), а за счет средств, привлекаемых от определенных операций. Итак, можно сделать вывод, что более эффективным путем поддержания необходимого уровня ликвидности является скоординированное управление активами и пассивами банка.

|