Основные положения и формулы.Формальні організації – це формальна група людей, яка задовольняє таким вимогам: наявність не менше двох осіб, які вважають себе частиною цієї групи; наявність спільної мети та спільної роботи членів організації для досягнення цієї мети. Філантропічні внески – це виділення коштів на благодійні або інші соціальні програми. Формальні групи - це такі утворення в межах організації, які створюються за рішенням керівництва для виконання певних виробничих або управлінських функцій. Тема 1. Простая процентная ставка. Наращение простыми процентами.

Основные положения и формулы. 1. Практически любую финансовую операцию можно свести к одной из двух основных операций финансовой математики: - операции наращения капитала; - операции дисконтирования капитала. 2. Будем обозначать величину вложенного или начального капитала (present value) - PV, полученную в будущем сумму или будущий капитал (future value) – FV. Можно утверждать, с определенной степенью уверенности, что основной целью любой финансовой сделки или коммерческой операции является получение прибыли или дохода. Обозначим величину полученного дохода или процентов (interest) – I. 3. Под процентами в финансовых расчетах понимают абсолютную величину дохода от предоставления денег в долг в любой форме (предоставление ссуды, продажа в кредит, помещение денег на депозит или сберегательный счет в банк, учет векселя, покупка ценных бумаг и др.). Абсолютная величина дохода выражается в денежных единицах и равна разности полученных в будущем денежных средств от инвестирования некоторого начального капитала за определенный промежуток времени и собственно самого начального капитала.

4. Финансовые вычисления базируются на понятии временной стоимости денег (time value to money). Поэтому денежные ресурсы, участвующие в различных финансовых операциях, имеют временную ценность. Одна и та же сумма денег в различные моменты времени имеет различную ценность. С другой стороны, по отношению к определенным условиям, разные суммы денег в различные моменты времени могут быть равноценными в финансово-экономическом смысле. 5. Для выражения стоимости денег во времени используют показатель, называемый ставкой и равной отношению полученного дохода к некоторому базовому капиталу за определенный промежуток времени. В качестве базового капитала может выступать начальный капитал – PV или будущий капитал - FV. В первом случае ставку называют процентной (rate of interest) и обозначают - r, во втором случае – учетной (discount rate) и обозначают – d. Ставки выражают: - в финансовых документах в процентах; - в финансовых вычислениях в десятичных дробях. Величина ставки всегда приурочена к некоторому временному интервалу, называемому периодом начисления процентов, в качестве которого выступают обычно год, полугодие, квартал, месяц или день. Поэтому различают годовые, полугодовые, квартальные, ежемесячные или ежедневные ставки начисления процентов. В финансовых документах, как правило, используют величины годовых ставок. Важно помнить, что размерности ставки и срока при выполнении финансовых вычислений должны быть одинаковы. 6. Процентная ставка определяется отношением полученного дохода к величине вложенного капитала за весь срок финансовой операции. 7. Учетная ставка определяется отношением полученного дохода к величине будущего или наращенного капитала за весь срок финансовой операции.

8. Процесс, в котором заданы исходная сумма – начальный капитал – и ставка, в финансовых вычислениях называется процессом наращения капитала, искомая величина – наращенной суммой, а используемая ставка (процентная или учетная) – ставкой наращения.

9. Доход в операции наращения капитала может быть найден из формулы наращенной суммы, т.к.

10. Удобной и наглядной характеристикой процесса наращения является индекс роста капитала за определенный промежуток времени, показывающий, во сколько раз выросла величина капитала по отношению к величине, полученной в конце предыдущего периода.

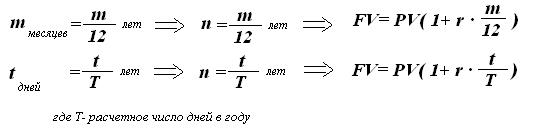

11. При произведении финансовых расчетов и использовании формул финансовой математики значения ставки и срока должны быть согласованы, т.е. иметь одинаковую размерность. Поскольку в финансовых документах чаще всего используют годовые ставки, то значение срока обязано быть выражено в годах. Поэтому для краткосрочных операций (сроком до года) срок в m месяцев или t дней необходимо перевести в годы.

12. Для краткосрочных финансовых операций сроком t дней в мировой практике существует три способа начисления процентов:

t – точное число дней финансовой операции. Рассчитывается исходя из точного числа дней в каждом месяце, первый день и последний день считают одним днем. T – точное число дней в году, т.е. 365 или 366 Обозначается Используется центральными банками Англии, США, Португалии и др. стран.

t – точное число дней финансовой операции. Рассчитывается исходя из точного числа дней в каждом месяце, первый день и последний день считают одним днем. T – приближенное число дней в году, т.е. T=360 Обозначается Используется центральными банками Франции, Бельгии, Швейцарии, Испании и др. стран.

t – приближенное число дней финансовой операции. Рассчитывается исходя из приближенного числа дней в каждом месяце - 30 дней, первый день и последний день считают одним днем. T – приближенное число дней в году, т.е. T=360 Обозначается Используется центральными банками Германии, Дании, Швеция и др. стран.

13. Финансовое соглашение, которое предусматривает различные ставки, приуроченные к разным частям срока, есть соглашение с переменными ставками. для n = n1+ n2+ …+nk и ставок r1, r2, …, rk, приуроченных к соответствующей части срока формула наращения будет равна:

|

, то

, то

или

или  .

. или

или  .

. .

.