Задача № 7. Рассчитать плановую прибыль от реализации продукции на основе следующих данных: Выручка от реализации продукции в отчетном году составила 1820 млнРассчитать плановую прибыль от реализации продукции на основе следующих данных: Выручка от реализации продукции в отчетном году составила 1820 млн. руб. Переменные затраты составили 240 млн. руб., постоянные затраты - 190 млн. руб. Планируется увеличить объем производства на 10%.

Решение

Прибыль от реализации в отчетном году можно найти как разницу между выручкой от реализацией и суммой затрат:

Прибыль от реализацииотч = 1820 – (240 + 190) = 1390 млн. руб.

Планируется увеличить объем производства на 10%. Отличие от постоянных издержек, величина которых не меняется при изменении объема выпуска, переменные издержки растут при увеличении объема выпуска, и уменьшаются при его снижении. Таким образом, переменные издержки увеличатся на 10 %. Так как в задаче не указано, увеличится ли объем реализации, мы предположим, что планируемое увеличение производства обосновано договорами и объем реализации тоже увеличится. Тогда, плановая прибыль от реализации составит:

Прибыль от реализацииПЛ = 1820

Ответ: плановая прибыль от реализации продукции составит 1548 млн. руб. Расчет эффективности бизнес-плана

Современное организация может успешно работать сегодня и уверенно смотреть в будущее только в том случае, когда оно находится в постоянном поступательном движении и развитии. Для ОАО «АФПК «Жлобинский мясокомбинат» важным условием сохранения своих позиций на рынке и направлением увеличения прибыли в будущем является развитие и совершенствование его производства. Усиливающаяся в рыночной экономике конкуренция дает шансы выжить только тем организациим, которые шагают в ногу с техническим прогрессом, постоянно обновляют и улучшают качество своей продукции, оптимизируют уровень издержек производства и обращения. Благодаря этим и другим методам хозяйствующие субъекты становятся доступными для широкого круга покупателей и своих партнеров. Поэтому важными направлениями повышения эффективности производства, увеличения объемов производства и реализации продукции и соответственно максимизации прибыли ОАО «АФПК «Жлобинский мясокомбинат» являются: - реконструкция и техническое перевооружение производства; - повышение качества и конкурентоспособности выпускаемой продукции. На ОАО «АФПК «Жлобинский мясокомбинат» наблюдается износ рабочих машин и оборудования. Поэтому целесообразным является внедрение на ОАО «АФПК «Жлобинский мясокомбинат» инвестиционного проекта с целью проведения технического перевооружения завода, которое заключается в замене морально и физически устаревшего технологического оборудования на новое, с более высокими техническим характеристикам. Модернизация оборудования позволит увеличить производство высококачественной продукции для выхода на рынки зарубежья. Направления инвестирования – приобретение современного мясоперерабатывающего технологического оборудования. При вводе в строй нового оборудования мощность организации по производству колбасных изделий увеличится с 7500 до 7800 т в год, при этом ее загрузка в 2011 г. составит 92,2 % (в 2009 г. производственные мощности ОАО «АФПК «Жлобинский мясокомбинат» были загружены по производству колбасных изделий на 85,1%). Ввод в эксплуатацию нового оборудования позволит организации в 2011 г. увеличить объем производства и реализации продукции на 23,4 % по сравнению с объемом ее выпуска в 2009 г. В рамках программы дальнейшего развития ОАО «АФПК «Жлобинcкий мясокомбинат», в 2010 г. разработан бизнес-план инвестиционного проекта приобретения нового технологического оборудования, которое позволит освоить в организации новые виды продукции и обеспечить при этом современный уровень ее качества. Финансирование бизнес-плана, в соответствии с Постановлением Совета Министров Республики Беларусь от 27 сентября 2009 г. № 1336 «О программе развития перерабатывающей промышленности агропромышленного комплекса на 2009 – 2011 годы», будет осуществляться за счёт средств республиканского бюджета, заёмных средств по льготной ставке (10 % годовых). Сводные показатели по бизнес-плану инвестиционного проекта приведены в таблице 1.

Таблицы 1 - Сводные показатели по бизнес-плану инвестиционного проекта технического перевооружения на ОАО «АФПК «Жлобинcкий мясокомбинат», млн. р.

Таким образом, основные сведения по бизнес-плану инвестиционного проекта технического перевооружения ОАО «АФПК «Жлобинский мясокомбинат» приведены в таблице 2, расчет чистого потока наличности по бизнес-плану приведен в таблице 3. Таблица 2 - Основные сведения внедрения на ОАО «АФПК «Жлобинский мясокомбинат» бизнес-плана инвестиционного проекта технического перевооружения

Таблица 3 - Расчет чистого потока наличности ОАО «АФПК «Жлобинский мясокомбинат» в результате внедрения бизнес- плана инвестиционного проекта технического перевооружения, млн. р.

Продолжение таблицы 3

Или же показатели инвестиционной деятельности представим в виде таблицы 4.

Таблица 4- Показатели деятельности ОАО «АФПК «Жлобинский мясокомбинат» в результате внедрения бизнес-плана инвестиционного проекта технического перевооружения, млн. р.

Таким образом, чистая дисконтированная стоимость инвестиций составляет 3 511 млн. р. Для проверки пересчитаем ее в экономический эффект. Экономический эффект составит: 3511 Очевидно, что: NPV>0 - проект имеет смысл реализовывать. Рассчитаем период возврата инвестиций. За третий год осталось возвратить 606 млн. р. дисконтированных инвестиций. Следовательно, при интерполировании равномерно получаемый доход третьего г. также нужно дисконтировать, он составит 1566 млн. р. (2085 млн. р. • 0,7513). Произведение равномерно получаемого дохода третьего года на коэффициент дисконтирования третьего года). Период возврата составит 2,4 г. (2 г. + 606 млн. р.: 1566 млн. р. / год). Норма внутренней рентабельности равна IRR = 0,7612 (76,12 %). Таким образом, расчет внутренней нормы рентабельности имеет вид (таблица 5).

Таблица 5 - Расчет

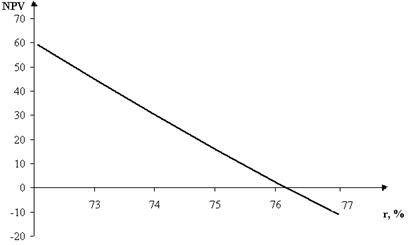

Наглядно это можно представить на графике (рисунок 3.1). Точка пересечения линии и оси абсцисс будет соответствовать значению IRR (IRR=76,12 %). Кроме того, значение этого критерия (IRR) можно найти на основании применения формулы, известной из теории аналитической геометрии, которая в наших обозначениях приведена ниже (формула 2.1):

Рис. 2.3 Определение IRR бизнес-плана инвестиционного проекта технического перевооружения, млн. р.

В нашем случае, Расчетная норма рентабельности:

ARR =

Индекс доходности PI = 1 + ARR = 1+ 0,939 = 1,939. Очевидно, что: PI> 1 - проект имеет смысл реализовывать. Расчет дополнительной чистой прибыли ОАО «АФПК «Жлобинский мясокомбинат» в результате внедрения бизнес-плана инвестиционного проекта технического перевооружения приведен в таблице 6. В ситуации реализации бизнес-плана произойдет значительное улучшение показателей производственно-хозяйственной деятельности организации, рост налоговых поступлений в бюджет и внебюджетные фонды. Так, дополнительная прибыль по комбинату от внедрения нового вида продукции с 434 млн. р. в 2011 г. до 1857-2013 млн. р. в 2014-2015 гг. Таблица 6 – Расчет дополнительной чистой прибыли по ОАО «АФПК «Жлобинский мясокомбинат» в результате внедрения бизнес-плана, млн. р.

О целесообразности капитальных вложений в настоящий бизнес-план инвестиционного проекта технического перевооружения следует судить по показателям оценки эффективности инвестиций. Показатели эффективности бизнес-плана приведены в таблице 7 За период с 2011 по 2015 гг. (срок финансирования за счет средств республиканского и местных бюджетов плюс 1 год) чистая дисконтированная стоимость (NPV) составит 3511 млн. р., что обеспечит покрытие первоначальных капиталовложений и даст желаемый уровень доходности на вложенные средства в течение экономической жизни проекта.

Таблица 7 - Показатели эффективности внедрения бизнес-плана технического перевооружения

Об эффективности проекта свидетельствует и индекс доходности (рентабельности) инвестиций PI (отношение приведенного дохода к сумме инвестиций), который равен по проекту 1,88. Внутренняя норма доходности (IRR) 76,12% свидетельствует об очень высоком темпе роста инвестируемого в проект капитала. Коэффициент рентабельности собственных средств возрастёт с 3,64% в 2011 г. до 14% в 2015-2016 гг. (полное освоение новых мощностей).Срок окупаемости проекта также подтверждает оптимистические прогнозы в отношении реальности осуществления проекта. Простой срок окупаемости составит 2,25 лет. Выгода для бюджета представляет собой разницу между приростом налоговых поступлений в бюджет в результате реализации проекта и суммами компенсации потерь банкам по льготному кредитованию. В результате реализации проекта за период 2011-2015 гг. в бюджет поступят дополнительные финансовые ресурсы в сумме 7480 млн. р. Динамический срок окупаемости господдержки составит 0,63 лет.

Список использованной литературы

1. Баев И.А., Варламова З.Н., и др. Экономика предприятия: Учебник для вузов. 4-е изд./ Под ред. акад. В.М. Семенова. – СПб.: Питер, 2005. – 384 с. 2. Головачев, А. С. Экономика предприятия. В 2 ч. Ч. 2: учеб. пособие / А. С. Головачев. – Мн.: Выш. шк., 2008. — 464 с. 3. Ильин А.И. Планирование на предприятии: учеб. пособие / А.И. Ильин. – Мн.: Новое знание, 2005. – 656 с. 4. Полещук И.И., Терешкина В.В. Ценообразование: Учебник/ Под ред. И.И. Полещук. – Мн.: БГЭУ, 2001. – 303 с. 5. Тарасов В.И. Ценообразование: Учеб. пособие / В.И. Тарасов. – Мн.: Книжный Дом, 2005. – 256 с. 6. Трацевский И.П., Грекова И.Н. Ценообразование: Учеб. пособие. – Мн.: Новое знание, 2000. – 160 с. 7. Цены и ценообразование: Учебник для вузов. 3-е изд./ Под ред. В.Е. Есипова. – СПб.: Издательство "Питер", 2000. – 464 с. 8. Шилович А.Н. Ценообразование: Учеб. – метод. пособие / А.Н. Шилович. – Мн.: ЗАО «Веды», 2004. – 122 с. 9. Шуляк П.Н. Ценообразование: Учебно-практическое пособие. – 8-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2005. – 192 с. 10. Экономика предприятия/ В.Я. Хрипач, Г.З. Суша, Г.К Оноприенко; Под ред. В.Я. Хрипача. – 2-е изд., стереотипное. – Мн.: Экономпресс, 2001. – 464 с. 11. Экономика, организация и планирование промышленного производства: Учебное пособие для учащихся/ Т.В. Карпей, Л.С, Лазученкова, В.С, Коржов, Л.А. Селькина, Т.Д. Трацевская; Под общ. ред. Т.В. Карпей. –Мн.: ДизайнПРО,2003. – с. 265. 12. Экономика предприятия: Учеб. пособие/В.П. Волков, А.И. Ильин, В.И. Станкевич и др.; Под общ. ред. А.И. Ильина, В.П. Волкова. – М.: Новое знание, 2003. – 677 с. 13. Экономика предприятия: Учеб. пособие/ Л.Н. Нехорошева, Н.Б. Антонова, Л.В, Гринцевич и др.; Под общ. ред. Л.Н. Нехорошева. – Мн.: Выш. шкоола, 2008. – 719 с.

|

10 % – (240

10 % – (240

= 6 141 млн. р. (произведение чистой дисконтированной стоимости на коэффициент капитализации за четыре г.). Согласно правилу NPV, принимаются лишь те проекты, для которых значение NPV имеет положительное значение. В этом случае отдача на капитал будет превышать вложенный капитал.

= 6 141 млн. р. (произведение чистой дисконтированной стоимости на коэффициент капитализации за четыре г.). Согласно правилу NPV, принимаются лишь те проекты, для которых значение NPV имеет положительное значение. В этом случае отдача на капитал будет превышать вложенный капитал. внедрения бизнес-плана инвестиционного проекта технического перевооружения, млн. р.

внедрения бизнес-плана инвестиционного проекта технического перевооружения, млн. р.

(2.1)

(2.1)

%. IRR > 10 % - проект следует принять. Скорость возврата капитала для данного проекта равна 76,12 %.

%. IRR > 10 % - проект следует принять. Скорость возврата капитала для данного проекта равна 76,12 %. (2.2)

(2.2)