Банковские риски: виды, сущность, факторы и методы управления

Согласно Указания Банка РФ оперативного характера «О типичных банковских рисках» под банковским риском понимается присущая банковской деятельности вероятность понесения кредитной организацией потерь и ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними и внешними факторами[1]. Внутренние (внутрибанковские) факторы рисков возникают в результате деятельности банков и зависят от характера проводимых ими операций, от организации труда и производства, от управления самими банками всеми сторонами своей жизнедеятельности. К таким факторам можно отнести, в частности[2]: · неэффективную (в той или иной степени) структуру пассивов, активов, собственного капитала банка; · неэффективную (в той или иной степени) стратегию и политику, выработанные руководством банка, в том числе неверные оценки размеров и степе! ни рисков, ошибочные решения (к примеру, решения о неоднократной пролонгации одного и того же кредита), неверное определение условий и сроков проведения операций, отсутствие должного контроля за расходами и потерями банка; · недостаточный профессионализм сотрудников банка; · неудовлетворительное (в той или иной степени) обеспечение информационной, финансовой и иной безопасности банка; · возможность сбоев в компьютерных системах банка, потерь документов, несвоевременного и неверного проведения бухгалтерских проводок; · отсутствие полной гарантии от злоупотреблений и мошенничества со стороны сотрудников банка и др. Внешние факторы (причины, источники) банковских рисков — это потенциально неблагоприятные явления во внешней среде, не зависящие от самих банков. К ним можно отнести[3]: · политические; · социальные; · правовые (отсутствие правовых норм, ужесточение правовых норм, нарушение таких норм); · общеэкономические и финансовые; · конкурентные (давление со стороны участников рынков); · информационные (отсутствие или недостаток политической, социальной, экономической, технической, коммерческой, финансовой и иной информации); · стихийные бедствия, а также аварии, пожары. В нормативных актах ЦБ РФ не проведено должного различия между банковскими рисками и факторами (причинами, источниками) таких рисков, а в ряде случаев факторы рисков выдаются за сами риски. К классификации рисков банковской деятельности возможны два подхода. Первый подход позволяет выделить наиболее важные виды рисков, которые могут иметь место не только в банковской деятельности. Второй подход (детализированный) более адекватно отражает банковскую практику и является, по сути, специфически банковским. Перечень банковских рисков в рамках первого подхода может быть представлен следующим образом (табл. 1).

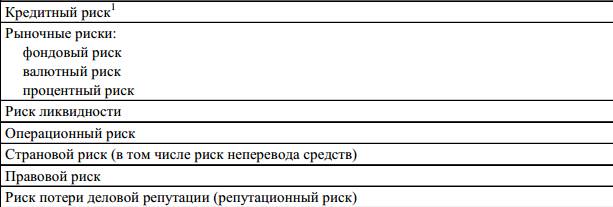

Таблица 1 - Виды банковских рисков[4]

Кредитный риск — риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией. Центральный Банк РФ в рамках государственного регулирования (управления) банковской деятельностью в целях предупреждения возникновения кризисных явлений устанавливает банкам обязательные экономические нормативы (их числовые значения и методику расчета)[5], или, другими словами, нормативы допустимых рисков. Допустимые значения данных нормативов установлены в Инструкции ЦБ РФ от 16.01.2004 г. № 110-И «Об обязательных нормативах банков». Под ожидаемые кредитные риски должны формироваться соответствующие страховочные резервы (фонды), порядок формирования которых прописан в Положении ЦБ РФ № 254-П от 26.03.2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». С учетом действия факторов кредитного риска ссуды (кредиты) классифицируются в одну из пяти категорий качества. Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) должна проводиться кредитной организацией на постоянной основе. Профессиональное суждение выносится по результатам комплексного анализа деятельности заемщика с учетом его финансового положения и качества обслуживания долга по ссуде. Рыночный риск — риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и драгоценных металлов[6]. Рыночный риск включает в себя фондовый, валютный и процентный риски[7]: · фондовый риск — риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты; · валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и / или драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и/или драгоценных металлах; · процентный риск — риск возникновения финансовых потерь вследствие неблагоприятного изменения процентных ставок по активам и пассивам кредитной организации. Величину рыночного риска регулирует Положение № 89-П от 24.09.1999 г. «О порядке расчета кредитными организациями размера рыночных рисков», в котором установлено множество частных нормативов процентного, фондового и валютного рисков. Регулированию валютных рисков дополнительно посвящена Инструкция № 124-И от 15.07.2005 г. «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях надзора за их соблюдением кредитными организациями», в которой устанавливается ряд обязательных нормативов. Риск ликвидности — риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Риск ликвидности возникает в результате[8]: · несбалансированности финансовых активов и финансовых обязательств кредитной организации (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации); · возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств. Для обеспечения ликвидности банки при необходимости активно прибегают к регулярному пополнению своих денежных ресурсов путем получения денежных кредитов и займов, обеспечения притока денег от текущей операционной деятельности. Уровень ликвидности банка определяется руководством банка в рамках ряда нормативов ликвидности, установленного ЦБ РФ в Инструкции № 110-И «Об обязательных нормативах банков». Операционный риск — риск возникновения убытков в результате[9]: · несоответствия внутренних порядков и процедур проведения банковских операций характеру и масштабам деятельности кредитной организации и требованиям действующего законодательства; · нарушения внутренних порядков и процедур проведения банковских операций служащими кредитной организации; · недостаточности функциональных возможностей информационных, технологических и других систем, применяемых кредитной организацией. Рекомендации по организации управления операционным риском в кредитных организациях содержатся в письме Банка России № 76–Т от 24.05.2005 г. «Об организации управления операционным риском в кредитных организациях», в котором приводятся методы оценки операционного риска на базе статистического анализа распределения фактических убытков, балльно-весового метода, сценарного анализа; методы минимизации операционного риска посредством разработки организационной структуры, внутренних правил таким образом, чтобы исключить (минимизировать) возможность возникновения факторов операционного риска[10]. Страновой риск (включая риск неперевода средств) — риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений[11]. Аспекты странового риска регулируются Указанием Банка России от 22.06.2005 г. № 1584-У «О формировании и размере резерва на возможные потери под операции кредитных организаций с резидентами оффшорных зон», в рамках которого реализуется подход к оценке странового риска по операциям российских кредитных организаций с резидентами различных оффшорных зон. Правовой риск — риск возникновения у кредитной организации убытков вследствие[12]: · несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров; · допускаемых правовых ошибок при осуществлении деятельности; · несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов). Риск потери деловой репутации (репутационный риск) заключается в возникновении убытков в результате уменьшения числа клиентов вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг. Последние два вида рисков банковской деятельности регулируются Письмом Банка России № 92-Т от 30.06.2005 г. «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». В нем приводятся методы минимизации правового риска, в частности за счет стандартизации банковских операций и других сделок, обеспечения доступа максимального количества служащих к актуальной информации по законодательству; а также внешние и внутренние факторы, обусловливающие возникновение риска потери деловой репутации, в том числе несоблюдение принципов профессиональной этики, учредительных и внутренних документов, неисполнение договорных обязательств перед кредиторами, вкладчиками и иными клиентами и контрагентами. При втором (детализированном) подходе, являющемся, по сути, специфически банковским, картина банковских рисков приобретает во многом новый вид (табл. 3).

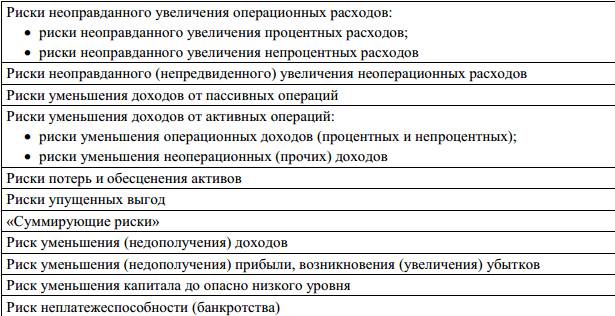

Таблица 3 - Виды банковских рисков в рамках детализированного подхода[13]

Финансовые риски, представляющие собой выражение чрезмерного, неоправданного увеличения расходов банка (по сравнению либо с показателями предыдущих периодов, либо со средними для банковского сектора показателями), могут быть сгруппированы следующим образом: · риски неоправданного увеличения операционных расходов (расходов, необходимых для обеспечения функционирования банка); · риски неоправданного увеличения процентных расходов, т.е. уплаченных банком процентов за привлеченные им средства (полученные кредиты, займы, вклады, депозиты); · риски неоправданного увеличения непроцентных расходов, т.е. расходов на заработную плату и материальное поощрение сотрудников; расходов на содержание аппарата управления; уплаченных банком комиссионных; выплаченных банком дивидендов; эксплутационных расходов; расходов связанных с созданием резервов на покрытие возможных убытков от кредитных и некоторых иных операций банка, относимых на себестоимость таких операций; · риски неоправданного (непредвиденного) увеличения неоперационных расходов, в том числе: - риск потерь от переплаты налогов и излишнего внесения других обязательных платежей; - риск убытка из-за уплаты штрафов, пеней и неустоек; - риск убытка от реализации имущества; - риск убытка в виде отрицательных курсовых разниц от переоценки принадлежащих банку некоторых видов активов. Финансовые риски уменьшения доходов негативно влияют на уровень ликвидности и капитал банка, а также его прибыльность и платежеспособность: · риски уменьшения доходов от пассивных операций, в том числе комиссионных доходов, которые банк может получать за открытие счета, ведение счета, выдачу клиенту выписок из его счета, выдачу наличных денег, закрытие счета; · риски уменьшения доходов от активных операций. Последние, в свою очередь, подразделяются на: · риски уменьшения операционных доходов, а именно процентных доходов (полученных банком процентов), за выданные кредиты и займы, за размещенные в других банках депозиты, по лизинговым операциям и по долговым ценным бумагам других эмитентов, приобретенных банком; · риски уменьшения непроцентных доходов, полученных банком от валюто-обменных операций, операций доверительного управления, долевого участия в деятельности других юридических лиц (полученных банком дивидендов на принадлежащие ему акции или паи таких лиц); · риски уменьшения неоперационных (прочих) доходов, а именно доходов, получаемых за информационные и консультационные услуги банка, доходов случайного (нерегулярного) характера, в том числе доходов от реализации имущества банка, доходов от реализации залогов, в свое время полученных в обеспечение кредитов, доходов в виде положительных курсовых разниц от переоценки принадлежащих банку ценных бумаг, валюты и / или драгоценных металлов. Все перечисленные риски, связанные с расходами, доходами, а также риски потерь и обесценения активов и риски упущенных выгод могут выражаться либо только в рублях, либо в рублях и валютах. В основе традиционного подхода к ограничению общего уровня банковского риска лежит следующая идея: собственный капитал банка не должен превышать определенную величину активов[14]. Управление риском можно представить в виде ряда процедур или этапов, последовательно следующих друг за другом[15]: · 1-й этап — выявление, распознавание рисков; · 2-й этап — анализ, количественная оценка рисков; · 3-й этап — способы уменьшения или предупреждения рисков; · 4-й этап — контроль рисков. Система управления риском реализуется через конкретные мероприятия, осуществляемые на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при сложной операции (табл. 4).

Таблица 4 - Способы управления банковскими рисками[16]

Основные элементы системы управления рисками следующие: · установление лимитов. Установление лимитов относится к определению предельно допустимого уровня риска, который руководство банка готово принять в соответствии со своей стратегией; · контроль риска относится к деятельности рядовых банковских работников, руководителей различного уровня и учредителей. Для эффективного рискового контроля необходимы правильная система распределения полномочий; проработанные должностные инструкции; совершенные каналы передачи информации; · мониторинг риска. Данный термин означает регулярную независимую систему оценки и контроля рисков с механизмом обратной связи. Мониторинг реализуется через информационные должностные отчеты, внутренний и внешний аудит и деятельность, подобную кредитному анализу.

|