Расчет и оценка показателей рентабельности деятельности предприятияВ самом широком смысле под рентабельностью понимают: · прибыльность или доходность производства всей продукции (работ, услуг) или отдельных ее видов; · доходность предприятий, организаций, учреждений в целом как субъектов хозяйственной деятельности: · прибыльность различных отраслей экономики. Рентабельность в отличие от абсолютного значения прибыли, является относительным показателем, также характеризующим эффективность работы предприятия. При расчете рентабельности соотносятся результаты и затраты, связанные с получением этих результатов. В зависимости от того, какой уровень экономики рассматривается (предприятия или отраслевой) и какие результаты и затраты соотносятся, выделяют несколько показателей рентабельности (рис. 3.3). Необходимо отметить, что каких-либо абсолютных общепринятых значений рентабельности, на которые можно ориентироваться при анализе, не существует, так как ее показатели резко колеблются по отраслям. Рост этих показателей по периодам отчетности считается положительной тенденцией. Под прибылью (которая имеется в виду на рис 7.3), понимается часть, полученного на вложенный капитал чистого дохода предприятия, характеризующего его вознаграждение за риск предпринимательской деятельности. Данная прибыль соотносится с затратами, которые можно рассматривать: · во-первых, как текущие затраты деятельности предприятия, т.е. себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих затрат и прибыли, используемых при расчете рентабельности. во-вторых, как авансированную стоимость (авансированный, вложенный капитал) для обеспечения производственной и хозяйственно-финансовой деятельности предприятия. Здесь возможны различные варианты определения авансированной стоимости и определения прибыли, используемой при расчете. Кроме этого, расчет рентабельности отдельных видов продукции (работ, услуг) может базироваться на показателях прибыли от их выпуска или реализации. При этом текущие затраты могут приниматься в таких вариантах: · себестоимость продукции (производственная или полная); · себестоимость продукции за исключением материальных затрат (вновь созданная стоимость); · стоимость продукции в оптовых ценах (стоимость за минусом непрямых налогов).

Для расчета рентабельности предприятий прибыль сопоставляется с авансированной стоимостью, которую можно рассматривать по-разному (весь капитал предприятия, собственный капитал, заемный капитал, основной капитал, оборотный капитал). Кроме этого при расчете рентабельности в числителе могут использоваться: · валовая прибыль; · прибыль от операционной деятельности; · прибыль от других видов деятельности (финансовой, инвестиционной); · прибыль до налогообложения: · чистая прибыль.

Рис. 3.1. Классификация показателей рентабельности Для расчета рентабельности отраслей экономики берется общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, которые входят в соответствующую отрасль экономики. На уровень рентабельности отраслей влияет наличие у них низкорентабельных и убыточных предприятий. Для финансового анализа наиболее важным является расчет соотношения чистой прибыли к уровню продаж, активам, собственному капиталу. При расчете этих показателей используются: · чистая прибыль, которая определяется как прибыль до налогообложения за вычетом налога на прибыль (стр. 220 формы №2 «Отчет о финансовых результатах»): · чистый доход, который определяется как выручка от реализации без учета НДС, акцизного сбора и прочих вычетов из дохода (стр. 035 Формы №2 «Отчет о финансовых результатах»). Для анализа причин изменения коэффициента ROE. характеризующего рентабельность капитала, целесообразно применять уравнение Дюпона. Это уравнение получило такое название в честь компании. Du pont. специалистами, которой для внутреннего управления и оперативного руководства была создана система факторного анализа. Данное уравнение имеет вид: ROE = ROE * В данном уравнении коэффициент RОЕ разложен на две составляющие: рентабельность активов и коэффициента финансового левериджа (финансового рычага), который исчисляется как соотношение: Активы / Собственный капитал. Т.е. данное уравнение наглядно показывает, что прибыльность собственного капитала зависит от прибыльности активов и финансового левериджа. Это хорошо видно на следующей схеме:

ROE= Необходимо обратить внимание на тот факт, что увеличение финансового левериджа связано с увеличением доли заемного капитала. Поэтому существует определенный риск в привлечении заемного капитала, который оправдывается только в том случае, если прибыль, полученная от эффективного использования активов, превышает процент ставки по полученным заемным средствам. Иначе действие финансового левериджа (финансового рычага) только усиливает негативный эффект ошибок руководства, связанных с соотношением собственного и заемного капитала.

Таблица 3.3 Показатели оценки рентабельности предприятия, используемые в финансовом анализе

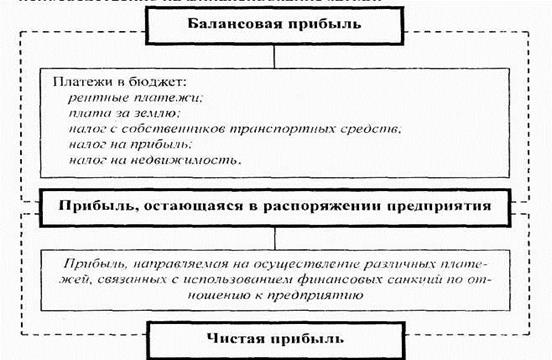

Методы планирования прибыли и ее распределения Управление формированием прибыли от реализации товаров (работ, услуг) предусматривает расчет ее планового объема. Планирование, прогнозирование полученной прибыли субъектами хозяйствования является необходимым условием для составления текущих и перспективных планов. Планируется прибыль раздельно по видам: · от реализации товарной продукции; · от реализации прочей продукции и услуг нетоварного характера; · от инвестиционной деятельности; · от финансовой деятельности. Рассмотрим основные способы (методы) планирования прибыли от реализации товарной продукции. 1. Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте (или номенклатуре) выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов. Расчет ведется по формуле: П = (Вх Ц) - (ВхС), где (3.5) П — плановая прибыль, грн.; В — выпуск продукции (работ, услуг) в планируемом периоде в натуральном выражении; Ц— цена единицы продукции (за вычетом НДС и акцизов), грн.; С - полная себестоимость единицы продукции (работ, услуг), грн. Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец предстоящего I ода. Расчет прибыли методом прямого счета прост и доступен - в этом его преимущество перед другими методами планирования прибыли. Однако его недостатком является то, что он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большом ассортименте (номенклатуре) выпускаемой продукции очень трудоемок. 2. Расчет припыли на основе показателя затрат на I грн. продукции. Это укрупненный метод. Может применяться по предприятию в целом для расчета прибыли от выпуска, реализации всей продукции. Предусматривает использование данных о производственных затратах, затратах на реализацию продукции за предыдущий период, а также ожидаемое их изменение, которое прогнозируется в следующем периоде. 3. Аналитический (экономический) метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. При аналитическом методе прибыль по сравнимой и несравнимой продукции определяется отдельно. Кроме этого прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой и несравнимой продукции в целом. Преимущество данного метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. Исчисление прибыли аналитическим методом для сравнимой продукции состоит из трех последовательных этапов: 1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период; 2) определение объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности: 3) учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышение качества ее и сортности, изменение ассортимента, цен и т.д. Прибыль является критерием эффективности производственно-хозяйственной деятельности предприятия, а также источником формирования нет ради «минных и децентрализованных финансовых ресурсов. Полученная предприятием прибыль может быть использована для удовлетворения различных потребностей. · во-первых, на формирование финансовых ресурсов государства, финансирования бюджетных расходов (за счет отчисления части прибыли в государственный бюджет): · во-вторых, на формирование финансовых ресурсов самого предприятия, направляемых на обеспечение его хозяйственной деятельности (за счет создания на предприятии фондов целевого назначения). Таким образом, полученная предприятием чистая прибыль является не только результатом хозяйственной деятельности, но и объектом распределения. В распределении прибыли молено выделить два этапа: · во-первых, распределение общей прибыли (отношения предприятие — государство): · во-вторых, распределение и использование прибыли, остающейся в распоряжении предприятия (отношения внутри предприятия). На рисунке 3.2 изображена схема распределения балансовой прибыли предприятия до реформирования бухгалтерского учета и финансовой отчетности согласно международным стандартам. Из нее можно сделать вывод, что на объем прибыли, который оставался в распоряжении предприятия, влияли: абсолютная сумма прибыли, платежи в бюджет. Использование чистой прибыли предприятия могли осуществлять: · через предварительное формирование целевых денежных фондов: · направляя средства непосредственно на финансирование затрат; · частично для формирования целевых фондов, а частично непосредственно на финансирование затрат.

Рис. 3.2. Структурно-логическая схема распределения балансовой прибыли и формирования чистой прибыли предприятия до реформы бухучета На рисунках 3.3 и 3.4 изображены схемы использования чистой прибыли до и после введения национальных стандартов бухгалтерского учета соответственно. Использование чистой прибыли осуществляется непосредственно на выплату дивидендов (при акционерном капитале) или процентов (при паевом капитале). Принципиальное значение в распределении чистой прибыли имеет достижение оптимального соотношения между фондом накопления (ФН) и фондом потребления (ФП). Эти фонды являются условными, т.е. непосредственно на предприятии не создаются. Размер ФП и ФН можно определить на основе расчетов использования чистой прибыли на осуществление определенных затрат.

Рисунок 3.3. Структурная схема распределения прибыли и использования прибыли до реформирования бухгалтерского учета.

Рисунок 3.4. Структурная схема распределения прибыли и использования прибыли предприятия в соответствии национальным стандартам бухгалтерского учета.

|

(3.3)

(3.3) (3.4)

(3.4)