Кредитные операции

Используя накопленный опыт кредитной работы, банк увеличил базу надежных заемщиков, расширил программы кредитования клиентов как юридических так и физических лиц. На основе базовых принципов кредитной политики проводилось дальнейшее расширение кредитных операций как в национальной так и в иностранной валюте. Кредитование продолжает оставаться одним из главных направлений деятельности банка, что обусловлено его высокой доходностью. Однако кредитная политика направлена не только на получение наибольшей прибыли от кредитных операций, но и на максимальное снижение кредитных рисков. Благодаря проведению взвешенной и консервативной кредитной политики, профессиональной работе специалистов, совершенствованию механизма принятию решений и процедур риск - мониторинга, эффективность кредитных операций постоянно растет. Этому же способствует хорошее знание заемщиков, значимости финансируемых проектов в развитии приоритетной отрасли экономики Казахстана и их окупаемости, а также надежность и высокая ликвидность предлагаемого обеспечения по кредитам. Рост депозитной базы, привлечение иностранных кредитных линий и инвестиций международных финансовых институтов, участие в государственной программе финансирования импортозамещения и экспортоориентированного производства позволило банку сохранить и нарастить кредитную активность. Банк принимает во внимание социальную значимость многих проектов, их приоритетное значение для развития регионов, создание новых рабочих мест. Банк имеет большой опыт по кредитованию проектов, которые планируют реализовать областные акиматы. Кредиты, выданные в рамках таких программ, направлены, в основном, на развитее производств по переработке сельскохозяйственной продукции, промышленности, энергетики, а также на поддержку субъектов малого предпринимательства. Банк проводит целенаправленную работу по улучшению структуры своей клиентской базы и привлечение крупных компаний, успешно функционирующих в условиях рыночной экономики. При финансировании таких проектов, как правило, особое внимание уделяется качественному обеспечению ссуды, аффилированности клиента с другими, финансового устойчивыми компаниями, постоянному мониторингу кредита и залогового обеспечения. Финансирование крупных проектов осуществляется только при представлении качественного бизнес- плана, подтверждении эффективности проекта, наличии опытного менеджмента, способного реализовать проект и обеспечить его окупаемость, поддержки со стороны крупных, финансово- устойчивых компаний. Основными заемщиками являются промышленные предприятия, сельскохозяйственные производители, торговые компании, государственные организации и частные лица. Наряду с крупными заемщиками, банк обслуживает мелкие и средние предприятия. Работая с ними, банк отслеживает развитие их бизнеса, переход клиентов на более качественный уровень деятельности. Во многих случаях банк выступает поручителем, гарантом проведения сделок между клиентами. 2001 год стал годом становления и развития потребительского кредитования в Казахстане, что отразилось и на кредитном портфеле БТА. Объем потребительских кредитов возрос в три с половиной раза. Для достижения поставленных целей были разработаны и внедрены новые программы потребительского кредитования и внесены изменения в действующие программы. Наиболее активными являются программы “Потребительское кредитование на неотложные нужды” и “Автомобиль в кредит - семье не повредит”.

Рисунок 3 – Кредитный портфель в разрезе продуктов.

Таблица 2 - Структура кредитного портфеля СКФ АО “Банка ТуранАлем”.

Выдаются потребительские кредиты в рамках программ: для ведения бизнеса, получения образования, покупку объектов недвижимости, ломбардного кредитования, кредитования туризма. Кредитный портфель СКФ АО “Банка ТуранАлем” разносторонне развит и не имеет чрезмерной отраслевой концентрации. В структуре выданных банком кредитов преобладают краткосрочные ссуды, обеспечивающие наименьший риск и наибольшую доходность операций. Удлинение сроков привлекаемых ресурсов обусловило увеличение доли финансирования проектов на среднесрочные и долгосрочные основах. Выбранная стратегия и кредитная политики позволила совместить существенный рост объемов кредитования с высокой надежностью кредитного портфеля банка.

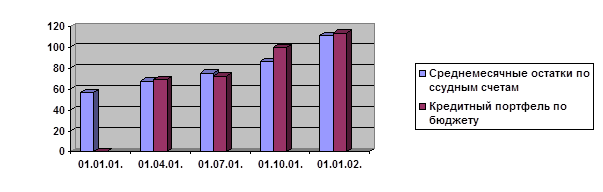

Рисунок 2 – Прирост кредитного портфеля (млн. тенге).

Как видно из данных рисунка 2 кредитный портфель растет с каждым кварталом. Займы классифицируются как стандартные, субстандартные, неудовлетворительные, сомнительные и безнадежные. Стандартные и субстандартные рассматриваются как имеющие высокую кредитоспособность. Займы, классифицированные как безнадежные или сомнительные, имеют низкую кредитоспособность, что приводит к убытку. Неудовлетворительные займы при отсутствии непременной низкой кредитоспособности, показывает определенные характеристики, которые могут иметь место в будущем. Свыше 85% кредитного портфеля займа банков за последние три года были классифицированы как стандартные и субстандартные.

Рисунок 3 – Классификация кредитного портфеля.

|