Ценность бездействия

Теперь обратимся к опытным данным, показывающим взаимосвязь между оборачиваемостью портфеля и его доходностью. Разделим взаимные фонды на четыре группы, согласно оборачиваемости их портфелей. Данные определенно указывают на то, что фонды с низкой оборачиваемостью портфелей (что подразумевает двухлетние и более продолжительные периоды держания акций) показывают более высокую доходность за периоды трех, пяти, 10 и 15 лет (см. приложение 8.2).

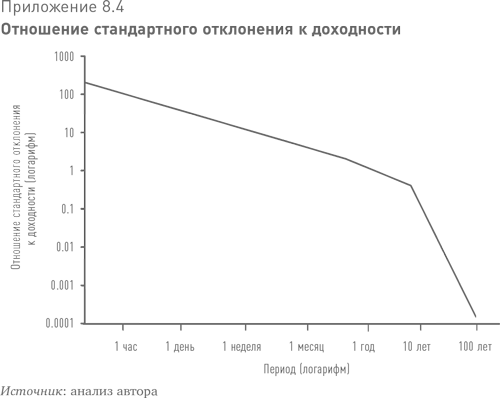

Эту разницу в доходности можно было бы приписать более низким издержкам, – что само по себе является весомой причиной сократить оборачиваемость многих портфелей, – однако операционные издержки составляют только порядка одной трети от всех расходов взаимного фонда. Несмотря на то что факты свидетельствуют в пользу стратегии «купить и держать», средний взаимный фонд с активным управлением имеет годовую оборачиваемость портфеля на уровне 90 %. Почему так происходит? Во‑первых, эффективный фондовый рынок требует разнообразия инвесторов – с разными стилями инвестирования и инвестиционными горизонтами. Не каждый может или должен быть долгосрочным инвестором. В неправильном понимании разнообразия состоит основная ошибка теории «Доу 36 000», которая утверждает, что, если все инвесторы начнут ориентироваться на длительные временны́е горизонты, рисковая премия по акциям исчезнет и рынок испытает разовый рост9. Изменение состава инвесторов изменит природу самого рынка. Если бы вдруг все инвесторы стали долгосрочными, рынок стал бы менее разнообразным – и потому менее эффективным, чем сегодня. Вторая и гораздо более глубокая причина высокой оборачиваемости – интересы агентов (управляющих фондами). Исследования показывают, что на длинных дистанциях портфель акций, торгующихся ниже ожидаемой ценности, будет иметь доходность выше рыночной (с поправкой на риск). Однако из‑за чрезмерного акцента на результате в ущерб процессу у большинства институциональных инвесторов временны́е горизонты существенно короче тех, которые требуются и окупаются инвестиционной стратегией. Управляющие портфелями, которые обеспечивают доходность ниже рыночной, рискуют столкнуться с оттоком активов из фонда и в конечном итоге могут лишиться рабочего места10. Поэтому их естественная реакция – свести к минимуму погрешность отслеживания базового индекса. Многие управляющие портфелями не купят спорную акцию, которая, по их мнению, обещает привлекательную доходность при трехлетнем периоде держания, но чье поведение в трехмесячном интервале они предсказать не могут. Отчасти это объясняет острые реакции, наблюдаемые на рынках, и в очередной раз свидетельствует о том, что близорукое неприятие убытка вполне может обернуться неэффективностью.

|