БалансировкаВведение

Цели учебно-ознакомительной практики: 1.Общее ознакомление с деятельностью коммерческого банка; 2.Изучить нормативные документы и нормативную базу, регламентирующую деятельность коммерческого банка; 5.Приобретение более глубоких практических навыков при самостоятельной работе в качестве юрисконсульта в организациях различных форм собственности; Учебно-ознакомительная практика была пройдена в дополнительном офисе ОАО Банк «Кузнецкий» в г. Кузнецк.

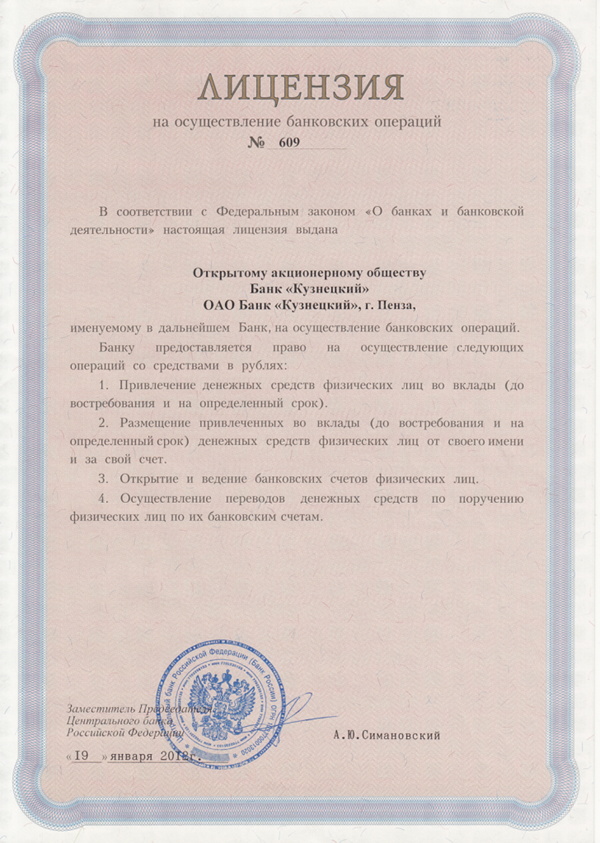

Общее ознакомление с банком Банк «Кузнецкий» является универсальным финансово-кредитным институтом, оказывающим своим клиентам широкий спектр банковских продуктов, принятых в международной финансовой практике. В числе предоставляемых услуг: потребительское кредитование, расчетно-кассовое обслуживание, выпуск пластиковых карт, аренда сейфовых ячеек, разнообразные вклады, денежные переводы в рублях и другие банковские продукты. Банк «Кузнецкий» учрежден как общество с ограниченной ответственностью и зарегистрирован Банком России 26 октября 1990 года под номером 609. С 19 января 2012 года преобразован в открытое акционерное общество Банк «Кузнецкий». С 1991 года Банк является членом Ассоциации российских банков (АРБ). В 2004 году головной офис Банка был переведен из г. Кузнецка в г. Пензу и банк успешно перешел на международные стандарты финансовой отчетности (МСФО). С января 2005 года ОАО Банк «Кузнецкий» включен в реестр банков - участников системы обязательного страхования вкладов На сегодняшний день в пензенском региональном Банке «Кузнецкий» работает свыше 200 человек. Сеть Банка формируют 15 внутренних структурных подразделений в городе Пензе и 5 - в области (в том числе в Кузнецке), а также 1 в г. Чебоксарах (Республика Чувашия). Банк «Кузнецкий» предлагает своим клиентам широкую сеть банкоматов и терминалов. Миссия Банка «Кузнецкий» заключается в обеспечении потребностей каждого клиента, в том числе корпоративного, частного и государственного, в услугах высокого качества и надежности, в повышении своего вклада в устойчивое функционирование российской банковской системы, сбережении средств населения и инвестировании их в перспективные для развития отрасли экономики и предприятия, объединении направлений интересов и усилий клиентов банка и его собственников, сотрудников и менеджмента. Миссия подчеркивает важную социальную и экономическую роль Банка – утверждение ориентации на потребности клиента как основы всей нашей деятельности. Стратегические цели банка:

Лицензии банка:

2. Организационное строение банка «Кузнецкий»

3.Управление банком.

Органами управления Банка считаются: Общее собрание участников Банка; Совет Директоров Банка; коллегиальный исполнительный орган (Правление Банка); Единоличный исполнительный орган (Председатель Правления Банка). Высший орган управления – Общее годовое собрание акционеров, проводится один раз в год. Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка. Органами управления Банка считаются: Общее собрание участников Банка; Совет Директоров Банка; коллегиальный исполнительный орган (Правление Банка); Единоличный исполнительный орган (Председатель Правления Банка). Совет директоров Банка осуществляет общее руководство в период между собраниями акционеров. Совет директоров занимается общими вопросами управления Банком, за исключением вопросов, которые входят в компетенцию Общего собрания акционеров. В компетенцию Совета директоров входят определение стратегических направлений деятельности, обеспечение реализации прав акционеров, осуществление контроля над финансово-хозяйственной деятельностью банка, создание и функционирование эффективной системы внутреннего контроля и контроль над деятельностью исполнительных органов. Компетенция Совета директоров Банка «Кузнецкий» (ОАО) определена Уставом Банка. Состав Совета директоров: Урядов Сергей Борисович, Председатель Совета директоров Дралин Михаил Александрович, член Совета, Председатель Правления ОАО Банк «Кузнецкий» Звонов Олег Геннадиевич, член Совета Ларюшкин Николай Иванович, член Совета Толбин Игорь Викторович, член Совета Для обеспечения эффективного и оперативного управления деятельностью Банка общее собрание акционеров избирает коллегиальный исполнительный орган — Правление. Правление Банка ответственно за реализацию стратегии, политики и целей Банка, определяемых Общим собранием акционеров и Советом директоров Банка «Кузнецкий» (ОАО). Председатель правления Заместитель председателя правления Главный бухгалтер 4.Юридическая служба банка: понятие, цели, задачи и функции Юридическая служба банка является функциональным отделом в составе банка. 1) планирование и организацию работы Службы, регулярное предоставление руководителю банка отчетности о проделанной работе; 2) участие в разработке текстов внутренней документации правового характера: приказов, уставов, положений, прочих внутренних актов; 3) разработку текстов внешней документации правового характера: договоров, протоколов разногласий, претензий, запросов, иных относящихся к ведению Службы соглашений и актов письменных переговоров банка; 4) юридическую оценку и визирование поступающей на проверку документации правового характера, выработку поправок и иных предложений к ним, руководство деятельностью ответственных исполнителей по составлению и оформлению договорной документации; 5) участие в коллегиальном рассмотрении организационных вопросов деятельности банка: в составе комиссий, на рабочих совещаниях и т. п.; 6) составление и оформление документов, передаваемых на рассмотрение судебных и правоохранительных органов: заявлений, исков, жалоб, расчетов исковых требований, отзывов на иски, иных официальных писем; 7) представление и защиту интересов банка в суде, участие в судебных заседаниях; 8) реагирование на акты и предписания государственных и иных компетентных органов, в том числе организацию мероприятий по исполнению решений суда и представлений прокуратуры, а в необходимых случаях – составление на них мотивированных возражений, отзывов, жалоб и т. п.; 9) деятельность по реальному получению денежных средств и иного имущества, присужденного в пользу банка, в том числе действия по розыску должников, обращению исполнительного листа ко взысканию, контролю за своевременностью действий судебных приставов, проведению переговоров с должниками и др.; 10) осуществление регистрации, учета и хранения договоров по хозяйственно-производственной и рекламной деятельности банка, судебных и арбитражных дел, иной документации повышенной важности; 11) ведение контроля в банке за исполнением норм законодательства, внутренних норм и распоряжений, выработку мер и предложений по устранению выявленных нарушений; 12) овладение информацией о состоянии текущего законодательства, анализ изменений и нововведений в законах и подзаконных правовых актах РФ в сфере, относящейся к уставной деятельности банка; 13) ведение библиотечных, машинописных, множительных и иных технических работ, необходимых для выполнения перечисленных выше задач. Начальник юридического отдела в банке руководит юридическим отделом, который входит в общую структуру банка. Отвечает за эффективную работу отдела и курирует юридические вопросы, в зависимости от специфики работы отдела. Должностные обязанности: · Оформление и сопровождение различных контрактов и договоров. · Правовое регулирование внутрибанковской деятельности, валютно-финансовых операций, операции с ценными бумагами, сопровождение инвестиционных, кредитных, коммерческих и других проектов банка. · Представление интересов банка в правовых спорах. · Проведение обзора и анализа действующего законодательства и предложенных законодательных актов, составление аналитических документов на предмет возможных рисков. · Юридическое сопровождение международной деятельности банка. · Подчиняется начальнику юридического департамента. Юрист в банке работает в юридическом отделе, который входит в общую структуру банка. Должностные обязанности: · Оформление и сопровождение различных контрактов и договоров. · Проведение обзора и анализа действующего законодательства и предложенных законодательных актов, составление аналитических документов на предмет возможных рисков. · Участие и представление интересов банка в правовых спорах. · Подчиняется начальнику юридического отдела. 5. Кадровая служба в банке.

Для управления персоналом в банке создается кадровая служба - подразделение, ответственное за организацию работы с кадрами. В дополнительном офисе банка «Кузнецкий» в г. Кузнецк кадровыми вопросами занимается секретарь – референт. К наиболее важным задачам кадровой службы можно отнести: · оформление организации труда работников; · заключение трудовых договоров (контрактов) и оформление приема на работу; · оформление перевода на другую работу; · оформление предоставления отпусков работникам; · оформление поощрения работников; · оформление дисциплинарных взысканий работников; · оформление аттестации работников; · оформление учета использования рабочего времени; · оформление привлечения работников к работе в выходные дни; · оформление служебных командировок; · прекращение трудового договора (контракта) и оформление увольнения с работы; · оформление трудовых книжек; · ведение личных дел, составление статистической отчетности; · учет личного состава. 6. Банковский риск как экономическая категория В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.). Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Существуют шесть основных видов риска коммерческого банка: · Кредитный риск · Риск несбалансированности ликвидности · Рыночный риск · Процентный риск · Риск недополучения прибыли · Риск неплатежеспособности Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. К указанным финансовым обязательствам могут относиться обязательства должника по: · полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа; · учтенным кредитной организацией векселям; · банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом; · сделкам финансирования под уступку денежного требования (факторинг); · приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям); · приобретенным кредитной организацией на вторичном рынке закладным; · сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов); · оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам); · возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения; · требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга). Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. 7.Невозврат кредита. Уголовная ответственность Главная проблема невозврата денежных средств, выдаваемых по кредитному договору, заключается в следующем: - низкий уровень как правовой, так и экономической грамотности основной массы населения; - попытки улучшения собственного благосостояния, следуя принципу "наши дети будут жить лучше" или принципу жить "только сегодняшним днем", часто не дают заемщикам реально оценить собственные финансовые возможности; - наличие существенных пробелов в законодательстве Российской Федерации; - в погоне за прибылью коммерческие банки забывают о риске при невозврате кредитных средств. Основная проблема кредитования - невозврат кредитов. Условно всю массу проблемных кредитов можно разделить на две группы: - проблемные кредиты юридических лиц и индивидуальных предпринимателей; - проблемные кредиты физических лиц. Рассмотрим каждую из этих групп. Проблемные кредиты юридических лиц и индивидуальных предпринимателей. К данной группе можно отнести такой вид преступлений, как незаконное получение кредита. В соответствии со ст. 176 УК РФ под незаконным получением кредита понимается получение индивидуальным предпринимателем или руководителем организации кредита, либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии индивидуального предпринимателя или организации, если это деяние причинило крупный ущерб. Это преступление средней тяжести. Ответственность по ст. 176 УК РФ наступает при условии поступления в банк заявки на кредит либо на кредит и льготные условия кредитования при наличии следующих объективных обстоятельств: а) обоснование заявки ложными данными для получения положительного ответа (решения) со стороны банка; б) причинение крупного ущерба банку или иному кредитору. В соответствии с Примечанием к ст. 169 УК РФ под крупным ущербом, доходом либо задолженностью в крупном размере признаются стоимость, ущерб, доход либо задолженность в сумме, превышающей 250 тыс. руб., особо крупным - 1 млн руб. В соответствии с п. 1 ст. 819 ГК РФ под кредитом понимают денежные средства, предоставляемые банком (кредитной организацией) по кредитному договору заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Очень важно помнить о юридическом разграничении понятий "кредит", "заем" и "ссуда". С точки зрения экономической теории это синонимы, подразумевающие движение ссудного капитала. С точки зрения права это совершенно разные правовые категории, начиная с предмета договора, особенностей правового положения сторон по договору и заканчивая различием в видах ответственности, к которым можно привлечь за нарушение договорных обязательств. Следовательно, не является получением кредита заключение договора займа, содержание и форма которого определяются ст. ст. 807 - 818 ГК РФ, а следовательно, ст. 176 УК РФ не будет распространяться на данные правоотношения. На практике у банков в силу основного девиза - "быстрота" – отсутствует возможность всестороннего и углубленного изучения представленной документации о финансовом положении юридического лица или индивидуального предпринимателя (отчеты о доходах и расходах, балансы, сведения об имуществе, находящемся в собственности, и т.д.). Например, иногда банки не прослеживают принадлежность имущества заемщику. Плохой анализ баланса может повлечь за собой тот факт, что сотрудником банка не будет установлено оприходование данного имущества на балансе. И, как результат, имущество может и не принадлежать заемщику. Данные показатели влияют на оценку кредитоспособности заемщика, а она тем самым уже искажена в худшую сторону. Ну и какой смысл привлекать индивидуального предпринимателя или руководителя юридического лица к уголовной ответственности? Ведь есть обыкновенное гражданское судопроизводство, по которому можно предъявить требования о взыскании суммы основного долга по кредитному договору или досрочно расторгнуть таковой. С одной стороны, уголовное судопроизводство имеет свои отрицательные стороны. В соответствии с ч. 1 ст. 144 УПК РФ заявление о совершенном преступлении должно быть рассмотрено и по нему должно быть принято решение в течение 3 суток со дня поступления такого заявления. Данный срок может быть продлен до 10 суток прокурором, начальником следственного отдела, начальником дознания по ходатайству соответствующего следователя, а при необходимости документальных или финансовых проверок - прокурором на срок до 30 суток. По результатам рассмотрения сообщения о преступлении выносится решение либо о возбуждении уголовного дела, либо об отказе в возбуждении уголовного дела, либо о передаче сообщения о подследственности. Таким образом, уже через 10 суток у коммерческого банка может быть постановление о возбуждении уголовного дела. А для заемщика это уже немаловажный факт. В соответствии со ст. 162 УПК РФ предварительное следствие по уголовному делу должно быть закончено в срок, не превышающий 2 месяцев со дня возбуждения уголовного дела. По общим правилам уголовного процесса данный срок может быть продлен до 6 месяцев прокурором района, города. А в особо сложных случаях соответствующими должностными лицами может быть осуществлено продление срока до 12 месяцев. Максимальный срок ведения уголовного дела не может превышать срока давности привлечения к уголовной ответственности по конкретному виду преступления, то есть его категории (ст. 15 УК РФ). С точки зрения гражданского судопроизводства проблемы со сроками его ведения также присутствуют. В настоящий момент в арбитражный процесс введена стадия предварительного слушания, кредитором может быть получен исполнительный лист уже через месяц после вступления в законную силу, а если ответчиком-заемщиком подана апелляционная жалоба, то выдача исполнительного листа затягивается еще на несколько месяцев. Да и не секрет, что наличие на руках исполнительного листа - это показатель того, что долг будет возвращен даже в принудительном порядке. Здесь можно затронуть иной аспект уголовного права, а именно ст. 177 УК РФ "Злостное уклонение от погашения кредиторской задолженности". В соответствии со ст. 177 УК РФ под злостным уклонением от погашения кредиторской задолженности понимается злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере после вступления в законную силу соответствующего судебного акта. Однако условиями наступления ответственности по данной статье являются: - наличие вступившего в законную силу судебного решения о погашении задолженности; - наличие реальной возможности исполнить судебный акт. На практике очень важна вторая составляющая данной статьи, поскольку отсутствие реальной возможности повлечет за собой отказ в возбуждении уголовного дела в связи с отсутствием состава преступления. Возникает вопрос, как связать эти две сферы - уголовно-правовую и банковскую? Возбуждение уголовного дела по ст. 176 УК РФ есть не что иное, как механизм воздействия на заемщика по самостоятельному возврату денежных средств, полученных по кредитному договору. Данные нормы можно также распространить и на поручителей должника. Не секрет, что в нашем обществе для многих вопрос о привлечении к уголовной ответственности является во многом поводом к действию. Есть необходимость при выдаче кредитов сотрудниками банков предупреждать заемщиков о возможном привлечении к уголовной ответственности. А внесение такого пункта в кредитный договор – вообще идеальный вариант, поскольку особой значимости при заключении договора этот пункт не повлечет, а в дальнейшем может сыграть очень важную роль. Также необходимо помнить о том, что если в течение уголовного судопроизводства должник полностью рассчитается с банком, банк имеет реальную возможность стать инициатором прекращения данного уголовного дела. В ст. 75 УК РФ закрепляется поощрительная функция уголовного права, а именно правовое регулирование освобождения от уголовной ответственности в связи с деятельным раскаянием причинителя вреда, то есть должника по кредиту. Кроме этого, в соответствии со ст. 76 УК РФ возможно освобождение от уголовной ответственности в связи с примирением с потерпевшим. Лицо, впервые совершившее преступление небольшой или средней тяжести, может быть освобождено от уголовной ответственности, если оно примирилось с потерпевшим и возместило причиненный потерпевшему вред. В данном случае должник должен вернуть не только сумму основного долга и процентов, но и возместить весь материальный ущерб, предъявленный кредитором на основании действующего законодательства и в рамках разумного. В Кодексе об административных правонарушениях РФ, а именно в ст. 14.11, также установлена ответственность за незаконное получение кредита. Следовательно, можно попытаться привлечь должника к административной ответственности. Таким образом, можно сделать вывод, что ускорением процесса погашения кредита может стать уведомление должника о возможном привлечении к уголовной ответственности, при этом коммерческому банку достаточно установить расхождение в представленной документации должника. Проблемные кредиты физических лиц. Относительно физических лиц применяются нормы законодательства о мошенничестве. В настоящее время для возврата кредита у должников - физических лиц коммерческие банки (в их числе и банк «Кузнецкий») вынуждены обращаться к услугам коллекторских агентств, тем самым неся дополнительные расходы помимо сумм задолженностей основных должников. Незаконное получение кредита следует отличать от мошенничества, предусмотренного ст. 159 УК РФ. В сфере банковской деятельности распространено несколько форм банковского мошенничества в области так называемого потребительского кредитования. 1. Представление фальшивых или подделанных документов на предоставление кредита. Особенно это распространено на справки о доходах физических лиц с места работы. Не секрет, что в коммерческих структурах некоторые умышленно завышают свой доход с целью получения кредита в банке. 2. Лица, фактически получившие кредит, за небольшую плату оформляют кредиты на лиц, злоупотребляющих спиртными напитками, без определенного места жительства и т.д. В данном случае эти кредиты должны быть заложены коммерческими банками в процент "невозврата". Поскольку привлечь к уголовной ответственности здесь можно, но реально получить назад денежные средства практически невозможно, коммерческим банкам проще работать со службами судебных приставов и при получении актов о невозможности списывать данные суммы. 3. По предварительному сговору с продавцами или иными должностными лицами в магазине, которые оформляют документы по движению товара, за определенный процент лица, оформляющие кредит на бытовую технику, фактически эту технику не берут, а получают только денежные средства. В данном случае это будет сложный состав преступления, но возможность привлечения к уголовной ответственности имеется. Кроме этого, при наличии доказательственной базы можно доказать сговор группы лиц, а это уже привлечение к уголовной ответственности не только должника, но и должностных лиц - сотрудников магазина. 4. Получение физическим лицом довольно-таки крупной суммы кредита с оформлением договора поручительства третьего лица, как способа обеспечения исполнения обязательств по кредитному договору и представления подложных документов. Сам должник после получения кредита уезжает из региона, а поручитель настолько неплатежеспособен, что погасить реально кредит не может, так как представленные сведения о его финансовом положении сфальсифицированы. Это наиболее распространенные банковские махинации в области кредитования в настоящий момент. Из вышеизложенного можно сделать следующие выводы: - в отношении кредитных договоров с физическими лицами необходимо помнить о сложности данной социальной группы, предварительно уведомлять о возможной уголовной ответственности и включать такие пункты в кредитные договоры; - коммерческие банки много работают с гражданским и арбитражным судопроизводством и совсем забывают об уголовном; - психологические особенности человека в современном обществе заключаются в том, что должник - физическое лицо абсолютно не боится судебного решения, вынесенного судом общей юрисдикции по гражданскому делу, а осознание возбужденного уголовного дела может стать толчком к действию по погашению имеющейся задолженности; - проблемы коммерческих банков по борьбе с погашением задолженностей заключаются в том, что, во-первых, банки уже привыкли закладывать определенные проценты в свои показатели в связи с возможным невозвратом кредита; во-вторых, банки обращаются к услугам коллекторских агентств, а сами полностью отходят от попыток возврата денежных средств; в-третьих, в погоне за большой прибылью банки забыли о таком признаке банковского кредитования, как обеспеченность; в-четвертых, служба безопасности в коммерческих банках в настоящее время не выполняет на 100% функцию по проверке потенциальных заемщиков; К сожалению, в нашей стране вопрос проблемных кредитов очень остро нуждается в правовом регулировании, однако возможность вышеописанных механизмов, может способствовать началу решения проблемы "плохих" кредитов.

Заключение Прохождение учебно-ознакомительной практики на различных предприятиях и в организациях является важным элементом процесса подготовки специалиста экономической специальности. В течение практики я получила возможность ознакомиться с деятельностью банка,

Список использованной литературы

Балансировка Есть только один шаг – понимание энергетических центров, составляющих совокупность ум/тело/дух. Такое понимание можно кратко сформулировать так: сначала уравновешивается совокупностью красного луча. Понимание и признание этой энергии фундаментально. Следующая энергетическая совокупность, которая может быть блокирована, - эмоциональная или личная совокупность, также известная как совокупность оранжевого луча. Блокирование будет часто проявляться как эксцентричность (несимметричность) личности или искажения, связанные с сознательным пониманием и принятием себя. Третья блокировка тесно связана с эго. Это желтый луч или центр солнечного сплетения. Блокировки этого центра часто проявляются как искажения в сторону стремления манипулировать и других поведений в обществе, касающихся близких людей и людей, окружающих совокупность ум/тело/дух. Те, у кого блокированы три первых энергетических центра, будут испытывать постоянные трудности в способности продолжать поиск Закона Одного. Сердечный центр или зеленый луч – это центр, с которого сущность может прыгнуть, скажем, как с трамплина (см. 21 аркан), в разумную бесконечность. Блокировки в этой области могут проявляться как трудности в выражении того, что вы можете назвать универсальной (безусловной) любовью или состраданием.

Экзотермическая реакция — химическая реакция, сопровождающаяся выделением теплоты. Эндотермические реакции (от др.-греч. ἔνδον — внутри и θέρμη — тепло) — химические реакции, сопровождающиеся поглощением теплоты.

Центр голубого

|