An Ji White TeaНе со словами разных частей речи

Но: ЗДЕСЬ МОЖНО ОШИБИТЬСЯ! Совсем ненужная встреча (лишняя)- совсем не случайная встреча (отнюдь не случайная) Не большая, а маленькая- небольшая, а интересная РАЗЛИЧАЙ НЕ- НИ Ни- усилительная частица, усиливает утвердительный смысл. НЕ - отрицательная частица НИ пишется: 1) При отрицательном сказуемом или деепричастии, усиливая отрицание, которое выражено словами НЕ, НЕТ, НЕЛЬЗЯ На небе ни облачка 2) В придаточном предложении, часто с уступительным значением (можно заменить союзами ХОТЯ, НЕСМОТРЯ НА) (Как ни трудно),[ не сдавайся] (СПП) НЕ пишется: 1) при двойном отрицании, которое обозначает утверждение Не мог не сказать.(т.е. сказал) 2) В восклицательном предложении или вопросительном, подразумевающих утвердительный ответ, Где он только не бывал!( риторический вопрос) ___________________________________________________________________ 1)ни то ни сё, ни больше ни меньше, ни дать ни взять, ни жив ни мёртв, ни пуха ни пера, ни туда ни сюда, ни шатко ни валко, ни убавить ни прибавить, ни с того ни с сего, ни слуху ни духу

2)откуда ни возьмись, во что бы то ни стало, как ни в чём ни бывало, куда ни шло, что ни говори, как бы то ни было

3)НЕ КТО ИНОЙ, КАК НИКТО ИНОЙ НЕ МОГ… НЕ ЧТО ИНОЕ, КАК

4)НЕ ОДИН- много НИ ОДИН- никто НЕ РАЗ- много НИ РАЗУ- никогда НЕМАЛО НИМАЛО

НДФЛ Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы: - лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев); - лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России. 30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц. Лица, обязанные самостоятельно декларировать доход: индивидуальные предприниматели; нотариусы, адвокаты, другие лица, занимающиеся частной практикой; физические лица по вознаграждениям, полученным не от налоговых агентов; физические лица по суммам, полученным от продажи имущества; физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ; физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами; физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр; физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений; физические лица, получающие от физических лиц доходы в порядке дарения. Доходы, облагаемые НДФЛ: - от продажи имущества, находившегося в собственности менее 3 лет; - от сдачи имущества в аренду; - доходы от источников за пределами Российской Федерации; - доходы в виде разного рода выигрышей; - иные доходы. Доходы, не облагаемые НДФЛ: - доходы от продажи имущества, находившегося в собственности более трех лет; - доходы, полученные в порядке наследования; - доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер); - иные доходы. Отчетный период – Год, налоговый период – Год. Порядок расчета налога Размер налога = Ставка налога * Налоговая база Ставка налога Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков. налоговая ставка в размере 9% Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях: • получения дивидендов; • получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; • получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. налоговая ставка в размере13% Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы. Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях: • от осуществления трудовой деятельности; • от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ"; • от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ; • от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ налоговая ставка в размере 15% По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ. налоговая ставка в размере 30% Все прочие доходы физических лиц - нерезидентов облагаются по ставке 30%. налоговая ставка в размере 35% Является максимальной и применяется к следующим доходам: • стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров; • процентных доходов по вкладам в банках в части превышения установленных размеров; • суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров; • в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров. Налоговые вычеты Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Вместе с тем, налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты). Порядок получения налогового вычета Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ. В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы. При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию. ЕНВД При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ. ЕНВД применяется в отношении отдельных видов предпринимательской деятельности: - розничная торговля; - общественное питание; - бытовые, ветеринарные услуги; - услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств; - распространение и (или) размещение рекламы; - услуги по передаче во временное пользование торговых мест, земельных участков; - услуги по временному размещению и проживанию; - услуги по перевозке пассажиров и грузов автотранспортом; - услуги стоянок. Налоги, которые заменяет ЕНВД: 1. Для юридических лиц: - Налог на прибыль организаций - Налог на имущество организаций - Налог на добавленную стоимость 2. Для индивидуальных предпринимателей: - Налог на доходы физических лиц - Налог на имущество физических лиц - Налог на добавленную стоимость Условия перехода Юридические лица

Индивидуальные предприниматели

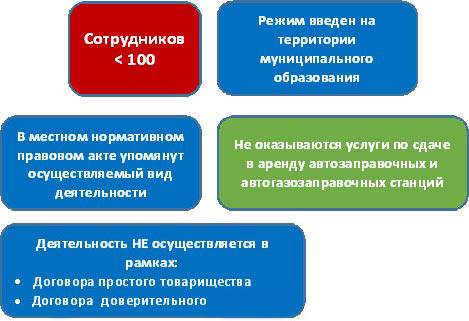

Процедура перехода Переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации (ИП) в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении 3-х видов деятельности: развозной или разносной розничной торговли; размещения рекламы на транспортных средствах; оказания автотранспортных услуг по перевозке пассажиров и грузов. Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании заявления, представленного в налоговый орган. Налогоплательщики вправе перейти на иной режим налогообложения с начала календарного года Порядок учета Осуществляется раздельный учет показателей: - по каждому виду деятельности, облагаемой ЕНВД; - в отношении деятельности, облагаемой ЕНВД и деятельности, облагаемой в рамках иных режимов налогообложения.

Обязательный учет показателей: - по налогам, исчисляемым в качестве налоговых агентов; - по прочим налогам и сборам.

Обязанность соблюдения порядка ведение кассовых операций. Обязанность ведения бухгалтерского учета юридических лиц, отсутствует у индивидуальных предпринимателей. Обязанность представления сведений о среднесписочной численности работников Порядок расчета налога Расчет производится по следующей формуле: ЕНВД = (Налоговая база * Ставка налога) - Страховые Взносы Ставка платежа 15 % от величины вмененного дохода Налоговая база — это величина вмененного дохода. Налоговая база = Вмененный доход = Базовая доходность*Физический показатель Подача декларации Порядок и сроки представления налоговой декларации Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом. Форма декларации Контрольные соотношения к налоговой декларации Используются для целей самостоятельной проверки декларации на предмет корректности: отражения вида осуществляемой деятельности; применения корректирующих коэффициентов; применения базовой доходности; отражения физических показателей; исчисления налоговой базы; определения суммы налога, подлежащей уплате за налоговый период. Уплата налога Срок уплаты ЕНВД до 25 числа месяца, следующего за отчетным периодом (квартал). An Ji White Tea По-английски этот чай называется "An Ji White Tea", т.е. "белый чай Ан Джи". Так он называется потому, что необработанные чайные листья Бай Ча почти полностью белые. Однако этот чай является зеленым.

В китайской книге "Да Гуан Ча Лун" 900 лет назад была написана легенда о чайном растении с белыми листьями из нефрита. Но в 1980 году в уезде Ан Джи (провинция Чжэцзян, Китай) был найден белый чайный куст, и нефритовое растение перестало быть легендой. Этот чайный куст стал родоначальником сорта Бай Ча. Он стал достоянием Китая. Сегодня все желающие могут насладиться вкусом и ароматом его чайных листьев.

Сезон сбора чайных листьев очень короток. Он длится не более 30 дней и проходит ранней весной. Опаздывать со сбором ни в коем случае нельзя, так как листья слишком вырастут и из почти белых превратятся в зеленые. На беловато-зеленый цвет листьев чая влияет низкий уровень содержания хлорофилла и полифенола. Впрочем, листья богаты аминокислотами. Аминокислот в Бай Ча почти в два раза больше, чем в других зеленых чаях. Они помогают подавить кортизол (гормон, вырабатываемый надпочечниками) и уменьшить стресс.

Вкус чая нежный и расслабляющий. В аромате можно ощутить легкие нотки благоухающей орхидеи.

Как и для всех других зеленых чаев, лучше использовать температуру воды 70°С - 80°С - этого достаточно для полного раскрытия чайного вкуса.

Другие названия чая: An Ji White Tea, White Jade Phoenix Tea (Yu Feng Cha)

|