Аренда и лизинг имуществаАренда. Аренда — это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату. В договоре аренды участвуют две стороны — арендодатель и арендатор. Арендодатель — собственник имущества, сдающий его в аренду. В качестве арендодателя могут выступать лица, уполномоченные законом или собственником сдавать имущество в аренду. Арендатор (наниматель) — лицо, получающее имущество в аренду и использующее его в своих целях в соответствии с назначением имущества или согласно условиям, закрепленным в договоре. Переданное в аренду имущество остается собственностью арендодателя, а произведенная продукция, доходы, материальные и другие ценности, улучшения арендованного имущества, не предусмотренные договором аренды, являются собственностью арендатора. Арендатор имеет право частично или полностью выкупить арендованное имущество, если ограничения или запрещения не предусмотрены законодательством. Если договор аренды заключен на срок более одного года или одной из сторон является юридическое лицо, то он должен быть заключен в письменной форме. Договор аренды недвижимого имущества подлежит государственной регистрации. Критерии классификации и виды аренды представлены на рис. 10.6. Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в договоре аренды (табл. 10.4). Арендная плата включает амортизационные отчисления от стоимости арендованного имущества, размер которых определяется в договоре; средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды; часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества (арендный процент), на уровне, как правило, не ниже банковского процента. По согласованию сторон возможно использование и других составляющих арендной платы. Арендная плата может устанавливаться как за все арендуемое имущество, так и отдельно за каждую из его составных частей. Сроки и условия перечисления арендной платы определяются договором. Арендодатель включает арендную плату в состав доходов от внереализационных операций. Поскольку услуги по сдаче имущества в аренду облагаются налогом на добавленную стоимость, то выделяются причитающиеся в бюджет суммы налога на добавленную

Рис. 10.6. Виды аренды

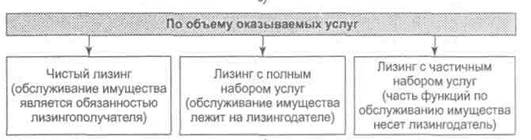

стоимость. Арендатор относит арендную плату на издержки производства (обращения). Налог на добавленную стоимость в этом случае подлежит возмещению из бюджета. При текущей аренде объектов непроизводственного назначения и отнесении арендной платы за счет соответствующих источников налог на добавленную стоимость погашается за счет этих же источников. Амортизационные отчисления по объектам основных средств, сданных в аренду, производятся арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды). Аренда предприятия — это аренда имущества предприятия, а также его структурных подразделений (производственных и обслуживающих участков, групп, производств, цехов и т. п.). Передача предприятия арендатору осуществляется на основании передаточного акта. Амортизационные отчисления по объектам основных средств, сданных в аренду, производятся арендодателем (за исключением амортизационных отчислений, производимых арендатором в случаях, предусмотренных в договорах аренды предприятия и финансовой аренды). Лизинг. Лизинг — разновидность аренды. Закон РФ «О лизинге» трактует лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора юридическим и реже физическим лицам на установленный срок, за определенную плату и в соответствии с условиями, закрепленными договором, с правом выкупа имущества лизингополучателем. По экономическому содержанию лизинг связан с прямыми инвестициями. Благодаря лизингу предприятия имеют возможность использовать необходимые средства производства без крупных капиталовложений. Лизинг имеет множество разновидностей (рис. 10.7). Сроки лизинга зависят от периода амортизации оборудования (объекта). Обычно срок лизинга меньше этого периода. Существуют и другие виды лизинга (помимо указанных на рис. 10.7) — финансовый, оперативный (сервисный), возвратный и др. Классическая схема лизинга предполагает наличие трех участников: • лизингодатель (арендодатель) — лизинговая компания; • лизингополучатель (арендатор); • продавец лизингового имущества (как правило, предприятие-изготовитель). Помимо них в лизинговой сделке могут принимать участие банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования; страховые компании, осуществляющие страхование имущества лизингодателя. В общем виде лизинг можно представить в виде схемы (рис. 10.8). В качестве лизингодателей {арендодателей) могут выступать юридические лица (например, специализированные лизинговые компании), имеющие лицензию на право занятия соответствующей деятельностью, а также граждане, занимающиеся предпринимательской деятельностью без образования юридического лица и зарегистрированные в качестве индивидуальных предпринимателей. Переоценка имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе которого учитывается это имущество. Стоимость земельных участков и объектов природопользования переоценке не подлежит. Лизингополучатель (арендатор) — это юридическое лицо или индивидуальный предприниматель, получающие имущество в пользование по договору лизинга. Продавцом лизингового имущества

б)

в)

г)

д)

е)

ж) Рис. 10.7. Классификация лизинга

Рис. 10.8. Схема лизинга является предприятие-изготовитель машин и оборудования, торгующая организация или другое юридическое либо физическое лицо, продающее имущество, являющееся объектом лизинга. В лизинговом контракте указываются данные о предмете лизинга, размере лизинговых платежей и порядке их внесения, продолжительности лизингового договора, правах и обязанностях сторон по окончании срока договора, правах и обязанностях сторон по продаже (поставке, транспортировке, приемке, монтажу, хранению и обслуживанию) лизингового имущества, условиях страхования, форс-мажорных обстоятельствах, возможности переуступки права пользования имуществом сторонней организации, условиях прекращения договора. При лизинге движимого имущества договор оформляется в письменной форме, при лизинге недвижимого имущества он подлежит регистрации в едином государственном реестре. Помимо того, при осуществлении лизинговой сделки оформляются следующие документы: договор купли-продажи лизингового имущества; протокол приемки, подтверждающий поставку объекта лизинговой сделки, его монтаж и ввод в эксплуатацию. Лизингополучатель обязан в сроки, согласованные в договоре, вносить лизинговые платежи. В общем виде расчет суммы лизинговых платежей (ЛП) производится по формуле

где АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК — плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — объекта договора лизинга; KB — комиссионное возна

|

Таблица 10.4 Арендная плата

Таблица 10.4 Арендная плата

граждение лизингодателю за предоставление имущества по договору лизинга; ДУ — плата лизингодателю за дополнительные услуги, предоставленные лизингополучателю в соответствии с договором лизинга; НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя.

граждение лизингодателю за предоставление имущества по договору лизинга; ДУ — плата лизингодателю за дополнительные услуги, предоставленные лизингополучателю в соответствии с договором лизинга; НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя.