Анализ некоторых финансовых результатов

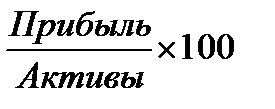

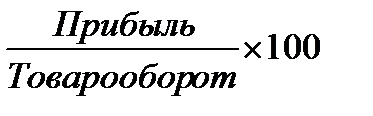

Оценка деятельности любого предприятия должна производиться постоянно. Это финансовый анализ, который учитывает все активы и пассивы организации, эффективность их использования, а в случае необходимости – перечень мер по устранению недостатков. Если этого не делать, предприятие может просто оказаться банкротом. В системе финансовых показателей одно из главных мест занимает рентабельность. Рентабельность — это использование средств – всех активов, при котором организация покрывает свои затраты полученными доходами, и получает прибыль. Доходность предприятия оценивают с помощью абсолютных и относительных показателей. Показатели рентабельности выражаются соотношениями чистой прибыли и затрат, или авансированных средств. При финансовом анализе следует расчетные показатели сопоставлять с плановыми, сравнивать предыдущие периоды или данные конкурентных организаций. При этом также нужно учитывать, что финансовые результаты от основной и прочей деятельности нужно разделять. Рентабельность текущих активов – это расчетный финансовый коэффициент, который характеризует отдачу от использования активов предприятия, в том числе привлеченные средства. Рентабельность активов показывает способность предприятия генерировать прибыль, эффективную работу финансовых менеджеров по управлению имуществом и денежными средствами организации. В финансовом анализе деятельности предприятия является одним из самых важных расчетных показателей. В результате получим величину чистой прибыли, которая приходится на каждый вложенный в активы предприятия рубль (или другую валюту). Для более корректных расчетов берется среднеарифметическая величина активов (из Баланса фирмы) – с учетом показателей на начало и конец года, деленных на 2, а показатель чистой прибыли – из «Отчета о прибылях и убытках». Рентабельность активов характеризует эффективность управления активами и определяется двумя факторами: рентабельностью продаж и оборачиваемостью активов. Эти два фактора образуют мультипликативную модель. Рентабельность продаж характеризует удельный вес чистой прибыли в структуре выручки от реализации продукции и определяется по формуле: Прибыль *100 % / выручку от реализации (1.1)

Если рентабельность продаж по сравнению с предыдущими периодами снижается, это говорит о возможном падении спроса на продукцию (товары, услуги) или повышению активности конкурентов. Повысить рентабельность можно двумя путями: повышением цен на продукцию (если это возможно в условиях сложившихся рыночных условий) или снижением себестоимости. Снизить себестоимость продукции можно за счет использования при изготовлении других, более дешевых сырья и материалов или оптимизацией расходов на производство. Для того, чтобы управлять показателями рентабельности, нужно понимать, под воздействием каких факторов они изменяются. • Увеличение рентабельности продаж – возможные причины – рост объемов реализации или изменение структуры продаваемых товаров. • Темп снижения затрат опережает темп снижения выручки от реализации – возможные причины – рост цен на изделия (товары, услуги) или изменение структуры ассортимента продаж. • Выручка от реализации увеличивается при снижении затрат – причины – рост цен, изменение структуры затрат или ассортимента продаваемых товаров. • Рост затрат больше темпа роста выручки от реализации – причины – инфляция, снижение цены, изменение ассортимента продаваемых товаров, увеличение затрат. • Затраты увеличиваются, а выручка снижается – причины – снижение цен, изменение структуры затрат. Для того, чтобы предприятие не работало в убыток, нужно постоянно мониторить уровень рентабельности по всей структуре товаров и анализировать влияние на прибыль внешних и внутренних факторов. Экономическая рентабельность активов – важнейший показатель эффективности основной деятельности предприятия. Рентабельность оборотных активов показывает возможность предприятия обеспечивать достаточный объем прибыли по отношению к оборотным средствам, используемым предприятием. Эффективное использование оборотных средств видно из высокого показателя коэффициента. Но следует учитывать специфику анализируемой отрасли, так как в разных направлениях промышленности капитальные вложения и длительность оборачиваемости производственного цикла отличаются. Коэффициент рентабельности активов RCA рассчитывается по формуле: RCA = (Чистая прибыль / текущие активы)*100% (1.2)

Рентабельность внеоборотных активов - это способность предприятия генерировать нужный объем прибыли по отношению к основным средствам. Высокий показатель этого коэффициента говорит об эффективном использовании основных средств, и о быстром сроке окупаемости новых инвестиций в основной капитал. Коэффициент рентабельности внеоборотных активов можно рассчитать по формуле:

RFA = (Чистая прибыль/долгосрочные активы)*100% (1.3)

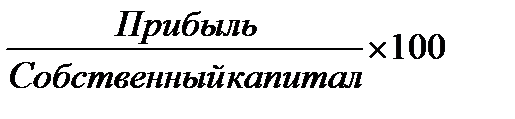

В факторном экономическом анализе также используют такие показатели, как финансовый леверидж (рычаг). Это соотношение привлеченных средств компании и собственного капитала, и то, как это соотношение влияет на чистую прибыль. Увеличение доли заемных средств ведет к снижению прибыльности, так как нужно выплачивать проценты по кредиту. Компания, которая финансируется за счет собственного капитала, является финансово независимой, и наоборот – чем больше доля заемных средств, тем меньше финансовая устойчивость предприятия. Финансовый рычаг увеличивает прибыльность собственного капитала, чем он выше, тем больше стоимость акций предприятия. Дополнительный капитал можно увеличивать до тех пор, пока значение эффекта финансового рычага является положительным. При превышении стоимости заемных средств рентабельности активов, эффект финансового рычага будет отрицательным. Рентабельность инвестиций - это такой коэффициент, который показывает конкурентоспособность предприятия и его инвестиционную привлекательность. Можно рассчитать по формуле:

ROI = (Чистая прибыль/собственный капитал + долгосрочные обязательства) * 100 % (1.4)

В таблице 2.1 представлены данные основных показателей экономической эффективности кафе «Ассорти-драйв» взятые из бухгалтерского баланса и «Отчёта о прибылях и убытках» за 2012-2013 гг. Таблица 2.1 – Экономическая эффективность кафе «Ассорти-драйв» за 2012-2013 гг.

Примечание – Источник: собственная разработка на основе данных предприятия. Под оценкой финансового состояния предприятия понимается определение способности предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платёжеспособностью и финансовой устойчивостью. Анализ финансового состояния предприятия проводится по итогам года, а также ежемесячно для корректировки финансовой политики. Основными документами для оценки являются баланс и отчёт о прибыли и убытках. Исследование ведётся по следующим направлениям - определение прибыли, рентабельности и платёжеспособности. В таблице 2.2 представлена динамика прибыли «Ассорти-драйв» взятые из бухгалтерского баланса и «Отчёта о прибылях и убытках» за 2012-2013 гг. Таблица 2.2 - Динамика прибыли компании «Ассорти-драйв» за 2012-2013 гг.

Примечание – Источник: собственная разработка на основе данных предприятия. «Ассорти-драйв» имеет следующую динамику прибыли. Прибыль от реализации в отчётном году по сравнению с прошлым годом увеличилась на 3,3 %. На 1 % снизились расходы производства и обращения. Доход от реализации увеличился на 21%. Многие из факторов положительно повлияли на динамику прибыли. Так, за счёт роста товарооборота прибыль возросла на 240,5 млн. руб. Однако прирост товарооборота был на 1 533 млн. рублей обусловлен ростом цен, а следовательно, возросла и прибыль от реализации собственной продукции и покупных товаров. В связи с повышением продажных цен, прибыль возросла на 157,9 млн. рублей. Один из главных показателей – это рентабельность имущества на конец года. Рентабельность активов «Ассорти-драйв» увеличилась на 8%, что свидетельствует об удельном весе прироста стоимости имущества. Наметилась тенденция к улучшению работы предприятия. Поскольку имущество приобретают как за собственные, так и за заёмные средства, анализируется рентабельность собственного капитала, которая увеличилась на 9,5% и свидетельствует об эффективной работе компании. Коэффициент соотношения заёмных и собственных средств снизился с 1,14 до 0,4. Таким образом, зависимость компании от внешних источников снизилась. Следующий по значимости показатель – прибыльность продаж. Удельный вес прибыли в валовом доходе увеличился на 1,4%. Уровень рентабельности продукции зависит от количества и размера налогов, наличия конкурентной среды и практики государственного регулирования ценообразования. Одной из причин улучшения платежеспособности может быть правильное использование оборотного капитала. Дебиторская задолженность составляет 0,01-0,1 от оборотного капитала. Оборотный капитал профинансирован в основном за счёт собственных средств. Абсолютная ликвидность вполне достаточна для осуществления текущих платежей. Деловая активность показывает, что в 2012 году активы обернулись 2,8 раз, а в 2013 - 4,9, т.е в два раза быстрее, за счёт роста количества продаж и сокращения стоимости активов. Плавное повышение деловой активности свидетельствует о стабильности и росте экономической эффективности кафе «Ассорти-драйв».

3 ВЗАИМООТНОШЕНИЯ С КЛИЕНТАМИ, РАБОТНИКАМИ КАФЕ «АССОРТИ-ДРАЙВ»

|