Система факторів, які враховуються при формуванні портфеля інвестицій

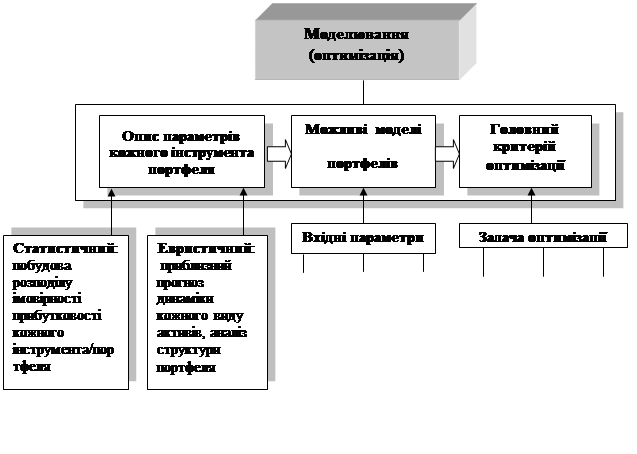

Із метою дотримання основних принципів формування класичного (малоризикового) портфеля необхідно дотримуватися таких умов: · співвідношення між високонадійними і ризикованими частками має підтримуватися таким чином, щоб можливі втрати від ризикованої частки з переважною імовірністю покривалися доходами від надійних активів. Інвестиційний ризик у такому випадку полягає в одержанні недостатньо високого доходу. Це забезпечує дотримання принципу консервативності; · виконання одного з основних принципів – диверсифікації, забезпечується за рахунок включення до портфеля цінних паперів широкого кола галузей, не пов’язаних тісно між собою, з метою уникнення синхронності циклічних коливань їхньої ділової активності досягається мінімізація ризику. Достатній обсяг різних видів активів у складі портфелів дозволяє провести галузеву й регіональну диверсифікацію. З цією метою не допускається переваги портфелів в бік компаній однієї галузі. Теж саме відноситься до компаній одного регіону; · підтримка частки активів, що можливо швидко реалізувати за ціною, не нижчою за рівень, потрібний для проведення високоприбуткових трансакцій, забезпечить виконання принципу достатньої ліквідності. Наступним етапом в алгоритмі формування портфеля є вибір виду портфеля на засадах попередніх етапів та відповідно прийняття рішення про формування портфеля. Таким чином, коли основні орієнтири та цілі обрані, наступним кроком є створення інвестиційного портфеля і робота з ним, що відповідає визначеним цілям. На даному етапі вирішуються задачі вибору відповідних видів цінних паперів, найбільш перспективних секторів економіки і конкретних інструментів. При цьому постійно виникає коливання між бажанням підвищити прибутковість, але не збільшувати ризики портфеля. Основний шлях у цьому випадку – диверсифікованість портфеля. Відповідно до різних цілей і стратегій інвесторів, передбачається формування таких видів портфелів міжнародних інвестицій: · забезпечення одержання визначеного прибутку при невисокому рівні інвестиційного ризику формується стандартний портфель. При цьому до складу портфеля можуть бути включені: американські і західноєвропейські блю-чипы, а також інші корпоративні цінні папери, що обираються в таких співвідношеннях, щоб без істотного ризику одержати доход, що був би вищий за показники американського (західноєвропейського тощо) фондового ринку; · одержання підвищеного прибутку при допустимому інвестиційному ризику, будується агресивний портфель. Основу портфеля складають цінні папери, що зростають в ціні випереджальними темпами (акції молодих перспективних іноземних компаній, акції, які придбаються на пільгових умовах). Частина портфеля представлена цінними паперами країн, що розвиваються, і країн з економікою, яка формується, що в ряді випадків забезпечує підвищений прибуток при більш високому ступені ризику неплатежів; · одержання визначеного прибутку при мінімальному ступені ризику забезпечує консервативний портфель. Він гарантує «обережному інвестору» збереження капіталу, що превалює над розміром очікуваного прибутку. При цьому для формування портфеля залучаються акції компаній, що відрізняються стабільністю і надійністю, цінним паперам урядів, а також корпоративним борговим зобов’язанням із високим рейтингом надійності. Такий інвестиційний портфель певною мірою захищений від коливань економіки і від флуктуацій на біржовому ринку, що дозволяє мінімізувати інвестиційний ризик як у довгостроковій так і в короткостроковій перспективі. Що ж стосується вітчизняного фондового ринку, то для нього характерні негативні особливості, що перешкоджають застосуванню класичних принципів портфельного інвестування, що деякою мірою стримує інтерес суб’єктів ринку. Насамперед, слід відмітити неможливість ведення статистичних рядів по більшості фінансових інструментів, тобто відсутність історичної статистичної бази. З одного боку, відсутність такої бази призводить до неможливості застосування в сучасних вітчизняних умовах класичних західних методик і кількісних методів аналізу і прогнозування. З іншого боку, ринок ОВДП інформаційно прозорий, причому навіть більшою мірою (тобто є доступ до повної інформації і вона може бути отримана з одного джерела), ніж багато західних ринків (наприклад, на Лондонській фондовій біржі різним категоріям учасників ринку надаються різні блоки інформації, хоча без повноти картини якісний аналіз неможливий). Отже, учасники ринку ОВДП мають усі можливості для застосування цілого спектра методик і технологій формування й управління портфелями облігацій. Таким чином, при включенні до портфеля інвестицій державних облігацій існує можливість уникнення інформаційних ризиків. На жаль, поки це не увійшло в практику. Наступний етап передбачає оцінку прибутковості портфеля інвестицій, його ревізію та, при виникненні непередбачених обставин, продаж портфелів. Невід’ємним кроком є блок, пов’язаний безпосередньо з вирішенням оптимізаційних задач. Процес оптимізації є одним із важливих етапів при формуванні портфеля інвестицій (рис.3.2), при цьому здійснення процесу оптимізації можливе як на другому етапі алгоритму формування портфелів, так і після прийняття рішення про продаж портфеля чи подальше моделювання для отримання більшої доходності існуючого портфеля. Необхідно визначити головний критерій оптимізації в процедурі формування портфеля. Як правило, як цільові функції (критерії) можуть виступати лише прибутковість і ризик (або кілька видів ризиків), а всі інші параметри використовуються у вигляді обмежень. При формуванні портфеля можливі три основні визначення задачі оптимізації: · цільова функція – прибутковість (інше – в обмеженнях); · цільова функція – надійність (інше – в обмеженнях); · двомірна оптимізація по параметрах «надійність-прибутковість» з наступним дослідженням оптимальної безлічі рішень. Рішення оптимизаційної задачі в останньому визначенні дозволяє знайти не одну точку (оптимальну структуру портфеля), а безліч оптимальних точок на площині критеріїв, і вже в цій безлічі обрати критерій, найбільш важливий для конкретного випадку. Механізм оптимізації портфелів інвестицій представлено на рис. 1.2

Рис. 1.2. Механізм моделювання портфеля міжнародних інвестицій

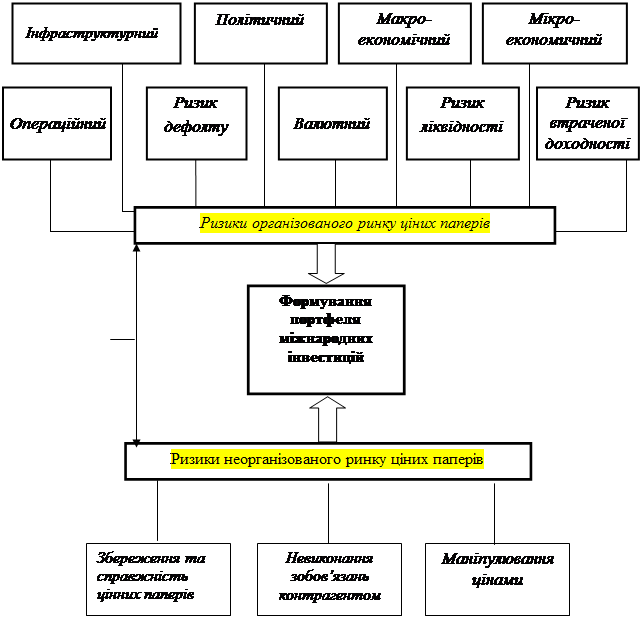

Систему ризиків, які виникають при роботі на фондовому ринку взагалі і при формуванні портфелів міжнародних інвестицій проілюстровано на рис. 1.3.

Рис. 1.3. Система ризиків, які виникають при формуванні

|