Период окупаемости определяется как период времени от начала проекта, за который сумма денежных потоков от эксплуатации проекта превысит величину первоначальных инвестиций.Как уже говорилось, он может быть рассчитан двумя способами: статичным (бухгалтерским) и дисконтным. Формула для расчета статичным методом имеет вид:

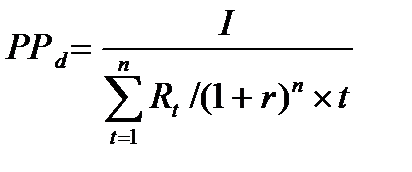

где Rt — средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации проекта; Ij - сумма инвестиционных затрат на реализацию проекта; Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

где I - сумма единовременных инвестиционных затрат на реализацию проекта; Rt - средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации проекта r - используемая дисконтная ставка; n - число интервалов (лет, месяцев) в общем расчетном периоде t; t - общий расчетный период эксплуатации проекта (лет, месяцев);

Пример 4. Необходимо рассчитать период окупаемости инвестиционного проекта при следующих данных: — общий проектный цикл составляет 5 лет; — общий объем инвестиционных затрат по проекту составляет 90 тыс. усл. ден. ед., которые осуществляются единовременно в первом году проектного цикла; — расчетная сумма чистого денежного потока по проекту составляет 160 тыс. усл. ден. ед. Этот поток формируется начиная со второго года проектного цикла равномерно по годам (по 40 тыс. усл. ден. ед. в год); — дисконтная ставка по проекту определена в размере 10% в год. Расчет настоящей стоимости исходных показателей, лежащих в основе определения периода окупаемости инвестиционного проекта, приведен в таблице.

С учетом рассчитанной настоящей стоимости суммы инвестиционных затрат и среднегодовой суммы чистого денежного потока определим показатель периода окупаемости инвестиционного проекта: PP = 90 / 31,7 = 2,8 года Распространение срока окупаемости как показателя оценки сравнительной эффективности инвестиций вызвано не только его относительной ясностью и простотой расчета. Рассматриваемый показатель характеризует уровень инвестиционных рисков, связанных с ликвидностью. Более высокий срок окупаемости при прочих равных условиях сопряжен с возрастанием вероятности действия неконтролируемых случайных и неопределенных факторов. Указанные факторы особенно сильно проявляются в условиях инфляции, сокращая результаты и увеличивая затраты инвестирования, что ведет к снижению чистого приведенного дохода вплоть до отрицательных значений и вызывает, соответственно, отказ от осуществления инвестиций. В этом плане срок окупаемости можно рассматривать как индикатор степени неопределенности, своеобразное ограничение, применение которого позволяет отсечь объекты инвестирования, характеризующиеся высокими значениями неконтролируемых факторов. В методических рекомендациях, как правило, подчеркивается, что ни один из рассматриваемых показателей не является достаточным для принятия инвестиционного решения и при выборе объекта инвестирования следует исходить из ряда критериев. Это положение нуждается в уточнении, поскольку в ситуациях, когда возникает противоречие между различными показателями, для объективной оценки сравнительной эффективности инвестиций необходимо исходить из определенной иерархии показателей и той роли, которую каждый из них играет в системе оценок. Значимость отдельных показателей для оценки сравнительной эффективности инвестиций вытекает из степени их связи с целью инвестирования. В соответствии с этим критериальным оценочным показателем является чистый дисконтированный доход, поскольку он, определяя меру интегрального эффекта, дает наиболее общую характеристику результата инвестирования, т.е. непосредственно отражает цель инвестиций. Все другие показатели характеризуют состояние инвестиционного объекта и имеют иное назначение при анализе инвестиций. Объективность результатов оценки сравнительной эффективности инвестиций во многом зависит от правильности определения нормы дисконта и тенденций ее изменения. В экономической литературе по инвестиционному анализу часто указывается на то, что недостатком метода чистого приведенного дохода (NPV) является сложность выбора соответствующей нормы дисконта, и отмечается преимущество другого показателя эффективности инвестиций — нормы внутренней доходности (IRR), состоящее в том, что при его использовании нет необходимости заранее определять индивидуальную норму дисконта. Между тем в действительности проблема определения нормы дисконта возникает и при использовании нормы внутренней доходности. Как отмечалось ранее, в процессе сравнительной оценки инвестиций внутренняя норма доходности сопоставляется с требуемой нормой доходности. Однако требуемая норма доходности есть не что иное как заданная норма дисконта, таким образом, и при использовании внутренней нормы доходности необходимо заранее определять норму дисконта как базу сравнения. По существу, сравнение внутренней нормы доходности с требуемой нормой дохода ничем не отличается от расчета чистого приведенного дохода с определенной ставкой дисконта и последующей проверкой его на положительное значение. В графической форме (рис. 4) зависимость чистого приведенного дохода NPV от ставки дисконта r представляет собой кривую, пересекающую ось r один раз (при NPV= 0), при эффективных (положительных) значениях NPV(r0 > 0), поэтому сопоставление IRR > r0, ничего не добавляет к полученному результату.

Рисунок 4. График получения точного значения IRR

Поскольку внутренняя норма доходности не является характеристикой конечного эффекта инвестирования, она не может быть использована в качестве доминирующего критерия для выбора лучшего инвестиционного объекта. Таким критерием, как отмечалось, является чистый приведенный доход. Показатель чистого приведенного дохода, обладая высокой устойчивостью при различных комбинациях исходных условий, позволяет найти целесообразное инвестиционное решение. Не случайно в авторитетных зарубежных изданиях данный показатель признается наиболее надежным в системе показателей оценки эффективности инвестиций. Внутренняя норма доходности при сравнительной оценке эффективности инвестиций должна использоваться только в сопоставлении с другими показателями. С учетом этого данный показатель может служить индикатором уровня риска по инвестиционному проекту: превышение внутренней нормы доходности над заданной нормой дисконта свидетельствует о более высокой надежности проекта и уменьшает опасность возможных ошибок при оценке потока денежных поступлений. Другой аспект роли внутренней нормы доходности связан с тем, что противоречие результатов оценки сравнительной эффективности альтернативных инвестиционных проектов, полученных путем использования этого показателя и показателя приведенного чистого дохода, может свидетельствовать о необходимости поиска лучшего варианта инвестирования средств. К примеру, если один из рассматриваемых проектов характеризуется значительно большей величиной чистого приведенного дохода и меньшей величиной внутренней нормы доходности, чем другой, однако при этом оказывается, что эффект в первом случае достигнут за счет более высоких затрат вложенных средств, то при наличии свободных инвестиционных ресурсов целесообразно рассмотреть возможность поиска третьего варианта с более высоким значением внутренней нормы доходности, так чтобы при соблюдении ресурсных ограничений по инвестициям сумма величин приведенного чистого дохода по второму и третьему вариантам превышала соответствующий показатель по третьему варианту. Внутренняя норма доходности может использоваться для сравнения различных вариантов инвестирования по степени прибыльности при условии тождественности их основных параметров: требуемой суммы вложений, уровня риска, продолжительности и т.д. При различных параметрах сравниваемых инвестиционных проектов внутренняя норма доходности не может служить основой для их ранжирования, так как такой подход не обеспечивает максимизации чистого приведенного дохода. Использование индекса доходности как критериального показателя приемлемости инвестиций наряду с показателем чистого приведенного дохода нецелесообразно, так как он представляет собой, по существу, следствие применения чистого приведенного дохода и имеет недостатки, свойственные удельным показателям. Более распространенным аспектом его применения является оценка сравнительной эффективности различных объектов инвестирования. Вместе с тем использование индекса доходности при ранжировании различных инвестиционных объектов может не обеспечить максимальный эффект. Поэтому этот показатель должен применяться в тесной связи с показателем чистого приведенного дохода. Нецелесообразно применять в качестве ведущего критерия сравнительной оценки эффективности инвестиций и показатель срока окупаемости, так как он, как отмечалось, не полностью учитывает возникающие в результате инвестирования потоки денежных средств. Таким образом, анализ системы рассматриваемых показателей сравнительной эффективности инвестиций свидетельствует о том, что роль критерия в этой системе принадлежит показателю чистого приведенного дохода, в то время как другие показатели, используемые для более полной характеристики сравниваемых объектов инвестирования, целесообразно применять в комплексе с основным критериальным показателем. Коэффициент эффективности / рентабельности инвестиций. Показатель рентабельности инвестиций, называемый также расчетной нормой прибыли (accounting rate of return — ARR) или средней нормой прибыли (average rate of return — ARR), рассчитывается как отношение среднегодового дохода фирмы (earnings — Е) к средней стоимости инвестиций (балансовая прибыль за минусом отчислений в бюджет). При этом величина дохода фирмы берется, как правило, с учетом налогообложения. Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капительные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена. Формула расчета рентабельности инвестиций имеет следующий вид:

где Е - среднегодовая величина балансовой прибыли; Е(1 — Н) — среднегодовая величина чистой прибыли; Н — ставка налогообложения; I — сумма инвестиционных затрат на реализацию проекта; RV — остаточная или ликвидационная стоимость капитальных вложений; Использование показателя ARR связано с возможностью его сопоставления с другими показателями рентабельности фирмы и определения степени приемлемости рассматриваемого проекта. К преимуществам этого показателя можно отнести ясность и простоту расчетов, а также ориентированность на величину дохода, что, с одной стороны позволяет создать четкую систему стимулирования персонала, связанного с реализацией инвестиций, а с другой стороны, заинтересовать акционеров фирмы, которые в первую очередь обращают внимание на уровень дохода. Недостатки показателя ARR аналогичны слабостям показателя срока окупаемости. Он не учитывает неодинаковой ценности денежных средств во времени и различий в величине денежных поступлений, которые возникают как результат неодинаковой продолжительности эксплуатации созданных благодаря инвестированию активов. Помимо рассмотренных показателей при оценке инвестиционных проектов используются также иные критерии, в числе которых интегральная эффективность затрат, точка безубыточности, коэффициенты финансовой оценки проекта (рентабельности, оборачиваемости, финансовой устойчивости, ликвидности), характеристики финансового раздела бизнес-проекта. К числу ключевых категорий, лежащих в основе обоснования финансового плана, относятся понятия потока реальных денег, сальдо реальных денег и сальдо реальных накопленных денег. Как уже было рассмотрено нами выше, при реализации инвестиционного проекта выделяют инвестиционную, операционную и финансовую деятельность и соответствующие этим видам деятельности притоки и оттоки денежных средств. Напомню, что потоком реальных денег F(t) называют разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде реализации проекта.

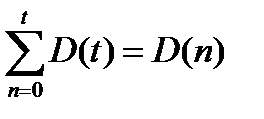

Где Fi - денежный поток от инвестиционной деятельности; Fo - денежный поток от операционной деятельности; Ff - денежный поток в финансовой деятельности. Сальдо реальных денег D(t) — это разность между притоком и оттоком денежных средств от инвестиционной, операционной и финансовой деятельности: D(t) = Fi(t) + Fo(t) + Ff(t) Необходимым условием принятия проекта является положительная величина сальдо накопленных реальных денег в каждом периоде реализации проекта. Оно определяется по формуле: Положительная величина D(t) свидетельствует о наличии денежных средств в периоде t, отрицательная — об их недостатке и необходимости привлечения дополнительных собственных, заемных или привлеченных средств или снижения операционных затрат.

Выбор тех или иных показателей эффективности инвестиций определяется конкретными задачами инвестиционного анализа. Степень объективности инвестиционного решения во многом зависит от глубины и комплексности оценки эффективности инвестиций на основе используемой совокупности формализованных критериев. Кроме того, принятие инвестиционного решения относительно конкретного инвестиционного проекта предполагает учет не только формализованных, но и неформализованных (содержательных) методов и критериев.

|