Производственно-экономическая характеристикаОАО "Курскхимволокно";

Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем преобразования Курского государственного предприятия "Химволокно". Место нахождения Общества: г. Курск, Сеймский административный округ. ОАО "Курскхимволокно" является коммерческой организацией, юридическим лицом, ведет самостоятельную бухгалтерию, находится на самостоятельном балансе и имеет собственный расчетный счет. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, открывать банковские счета в рублях и иностранной валюте. Прибыль, оставшаяся у предприятия после уплаты налогов и иных платежей в бюджет поступает в полное его распоряжение и используется акционерным обществом самостоятельно. Учредителем Общества является комитет по управлению имуществом Курской области. В соответствии с программой реструктуризации ОАО "Курскхимволокно" в 1998 г. общество выступило в качестве учредителя дочернего предприятия - ЗАО "Капрон". Основной целью создания общества являются: получение прибыли путем производства и реализации химических волокон, оптовой и розничной торговли, сдачи в аренду объектов недвижимости и имущества. Уставный капитал ЗАО "Капрон" составляет 180.5 млн. рублей. Количество размещенных акций 180515 штук, номинальной стоимостью одной акции 1000 рублей. Уставный капитал ОАО "Курскхимволокно" 49.4 млн. рублей сформирован за счет стоимости 493559 обыкновенных именных акций (номиналом 100 рублей). Не полностью оплаченных размещенных акций у общества нет. Уставный капитал оплачен полностью. Акционерами общества являются: Комитет по имуществу Курской области, которому принадлежит 9,5% акций, трудовой коллектив (3% акций) и 77,5% всех акций ОАО "Курскхимволокно" принадлежит сторонним юридическим лицам. Основными видами деятельности ОАО "Курскхимволокно" являются: - производство и реализация продукции производственно-технического назначения, товаров народного потребления, сельскохозяйственной продукции; - торгово-закупочная деятельность; - внешнеэкономическая деятельность. ОАО "Курскхимволокно" - одно из крупнейших в России производителей синтетических волокон и нитей для текстильной, трикотажной, ковровой, полиграфической, шинной, резинотехнической, рыбной промышленности и др. Предприятие выпускает полиамидные текстильные и технические нити, волокна и кордную ткань, и единственное в России производит сегодня полиэфирные и полипропиленовые волокна и нити, мононити, различные смолы и клеи-расплавы. Кроме того предприятие выпускает широкий ассортимент товаров народного потребления, в том числе: утепленный линолеум, игло-пробивное ковровое покрытие, нити для ручного вязания, чулочно-носочные изделия, рыболовную леску, тросы, шнуры, шетино-щеточные и пластмассовые изделия, жидкость охлаждающую "Тосол - А 40м", различные нетканые материалы. Предприятие имеет в своем составе два основных производства "Лавсан" и "Капрон" и семнадцать вспомогательных цехов; выпускает три вида синтетических волокон и нитей: полиэфирные (лавсан), поликапроамидные (капрон) и полиолефиновые (полипропилен), а также различные виды синтетических смол (полиэфирных и полиамидных). Производимая продукция отправляется на предприятия легкой промышленности России, Белоруссии, Украины и в другие регионы (таблица 1). Таблица 1 - География рынка сбыта продукции

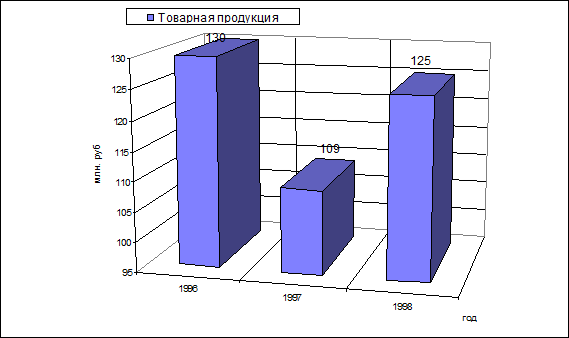

На территории России расположен ряд предприятий по производству химических волокон и нитей. Предприятия отрасли сосредоточены в пяти экономических районах, при этом в Европейской части России находится 60% мощностей, а остальные 40% размещены в Сибири. По производственным мощностям несомненный лидер "Балаковские химволокна", более половины мощностей которого приходится на вискозное волокно. Второе место занимает "Сибволокно". На третьем месте ОАО "Курскхимволокно", которое специализируется в последнее время на выпуске капроновых нитей и волокон. За три последних года, только в 1998 году в отрасли отмечен рост производства по синтетическим нитям, капроновой кордной ткани, капроновому волокну и т.д. Это связано с тем, что в третьем квартале 1998 года из-за роста курса доллара сократились поставки этих видов волокон и нитей с Украины и Белоруссии. В целом по отрасли структура производства химических волокон и нитей периодически изменяется. Несмотря на то, что доля текстильных кордных и технических пленочных нитей в общем выпуске химических волокон и нитей увеличилась, производство их в натуральном выражении сократилось. По синтетическим волокнам и нитям в целом по отрасли - спад производства. За последнее время все производственные мощности предприятия использовались менее чем на 100 %. Объемы производства в стоимостном выражении наглядно представлены на рисунке 1.

Рисунок 1 Объемы производства Недоиспользование среднегодовой производственной мощности объясняется финансовыми трудностями в приобретении сырья, энергоносителей, сбыта продукции на внутреннем рынке из-за низкой платежеспособности предприятий-потребителей. Несмотря на тяжелую ситуацию в экономике ОАО "Курскхимволокно" в 1998 году работало стабильнее, чем в предыдущие годы. В 1996 году впервые были получены убытки по основной деятельности. Анализ работы предприятия за 1997 год показывает ухудшение его работы. За период 1996-1998 гг. предприятием получены убытки, которые сложились за счет убытков от реализации, превышения операционных расходов над доходами, отвлечения средств на содержание социально-культурной и жилищно-коммунальной сферы, экономические санкции и др. Кроме того имеют место убытки прошлых лет. Всего убытки за 1998 год вместе с убытками прошлых лет составили 320449 тыс. рублей.

Таблица 2 - Основные показатели производственно-финансовой деятельности ОАО "Курскхимволокно"

Работа предприятия с убытками привела к критическому финансовому состоянию. Динамику средств предприятия представим в таблице 3. Таблица 3 - Динамика средств предприятия В тысячах рублей

В динамике наблюдается уменьшение оборотных средств и возрастание кредиторской задолженности. Значительный рост задолженности обусловлен обязательствами по договору долгосрочной аренды основных фондов ЗАО "Капрон". Таким образом у предприятия не хватает собственных средств на формирование в полной мере даже внеоборотных активов, не говоря уже за оборотные активы, которые полностью сформированы за счет заемных средств, причем практически за счет только одной кредиторской задолженности. Динамика формирования оборотных средств и кредиторской задолженности имеет негативную тенденцию. Рост кредиторской задолженности (в основном поставщикам, в бюджет и внебюджетные фонды) объясняется убыточной работой предприятия и отсутствием средств для своевременной оплаты поставок сырья и ресурсов, уплаты налогов. 3.2 Оценка состояния денежных потоков ОАО "Курскхимволокно";

В данной главе автор попытается дать комплексную оценку состояния денежных потоков на объекте исследования и разработать рекомендации по улучшению управления денежными потоками. Для этого рассматриваются основные показатели движения денежных средств. Во-первых, необходимо оценить общее состояние денежных средств и проанализировать основные пути их поступления и расходования в исследуемой организации. Для того, чтобы раскрыть реальное движение денежных средств на ОАО "Курскхимволокно", оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования. Общее движение денежных средств представлено в Приложении 3. Представим на графике изменение денежных средств по наиболее важным для анализа статьям за период 1995-1998гг. (рис. 5). Данные Приложения 3 дают общее представление о движении денежных средств по годам в разрезе кварталов. Можно сказать, что остатки на конец квартала денежных средств в кассе нестабильны и изменяются на протяжении рассматриваемого периода. Возможно, это обусловлено тем, что предприятия должны согласовывать с банком, в котором находится его расчетный счет, размер кассового лимита, то есть

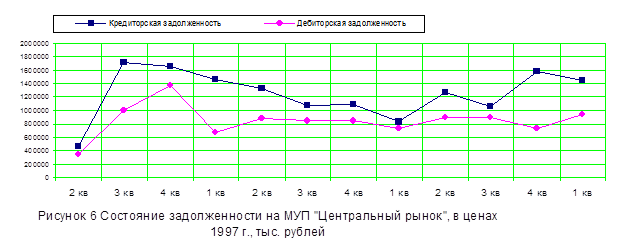

максимально возможные суммы денежных средств находящейся в кассе. К тому же хранить наличные деньги в кассе весьма опасно, да и так как Центральный рынок -предприятие торговли, то выручку оно сдает (инкассирует) в банк. Что касается денежных средств на расчетном счете, то для детального анализа их расходования необходимо просмотреть банковские выписки за соответствующие периоды. О динамике остатков средств на расчетном счете можно сказать, что она вполне соответствует профилю предприятия. Для денежных средств на прочих (специальных) счетах в банке характерна тенденция в сторону их уменьшения. Большое внимание следует уделить динамике изменения кредиторской и дебиторской задолженности. Тенденции изменения кредиторской и дебиторской задолженности в 1995-1998гг. на МУП "Центральный рынок" приведены на графике (рис.6).

Желательно, чтобы кредиторская задолженность была немного выше дебиторской. Это обусловлено тем, что дебиторская задолженность - это деньги временно отвлеченные из оборота, а кредиторская - денежные средства, вовлеченные в оборот. Также нежелательно сильное превышение кредиторской задолженности над дебиторской, потому что в случае требования кредиторов (особенно по краткосрочной задолженности) вернуть долг, предприятие может быть поставлено в зависимость от финансового состояния дебиторов. Как видно из рис.6, кредиторская задолженность превышает дебиторскую. В целом, это неплохо, однако, в третьем квартале 1995г., 1 квартале 1996г., 4 квартале 1997г. кредиторская задолженность превышала дебиторскую примерно в 2 раза. Это негативная тенденция. По состоянию на 1 квартал 1998г. это соотношение было в размере 1,56 раза. При этом денежных средств у предприятия было всего около 9% от суммы кредиторской задолженности. Это говорит о том, что только 55% суммы кредиторской задолженности могло быть погашено за счет денежных средств и дебиторской задолженности, причем лишь 9% за счет денежных средств. Такое положение дел позволяет сделать следующие выводы: - соотношение кредиторской и дебиторской задолженности не вполне удовлетворяет требованиям финансовой независимости предприятия; - колебания суммы денежных средств в кассе и на расчетном счете говорят о нестабильности в получении и особенно расходовании денежных средств.; - положение дел можно изменить, проанализировав все (или основные) каналы поступления и направления использования денежных средств, взяв за основу форму №4 "Отчет о движении денежных средств" годовой и квартальной отчетности. Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств предприятия. Отчет поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой, то есть дает возможность пользователям проанализировать текущие потоки денежных средств, оценить их будущие поступления, оценить способность предприятия погасить свою задолженность и выплатить дивиденды, проанализировать необходимость привлечения дополнительных финансовых ресурсов. Его большим достоинством является то, что он в простой и аналитической форме позволяет выявить факторы, повлиявшие на изменение денежных потоков за отчетный период. Проведем анализ основных источников притока и оттока денежных средств (см. табл. 5). Таблица 5 Анализ источников притока и оттока денежных средств В тысячах рублей

Таким образом, по данным анализа можно сделать следующие выводы: 1. За период существования МУП "Центральный рынок" (с апреля 1995г.) в целом за каждый год преобладал приток денежных средств над оттоком. 2. Доля поступлений от реализации продукции, оказания услуг составляла соответственно 60,0%, 53,9% и 57,4% за 1995-1997гг. Для поддержания такой тенденции нужно стремиться быстрее превращать дебиторскую задолженность, (которая по годам равна в процентах от выручки от реализации соответственно 10,8%, 9,6%, 9,1%) в денежные средства. Видно, что доля дебиторской задолженности в выручке снижается, хотя для многих организаций и предприятий тенденция обратная. 3. Денежные средства направляются в основном на оплату товаров. Доля таких расходов составляет по годам 49,1%, 37,3%, 37,9%. Если к этим расходам прибавить расходы на оплату труда (получится 51,9%, 41,9%, 43,1%), то выручки от реализации продукции вполне хватит, чтобы их произвести. Это говорит о нормальной работе организации. 4. Негативным моментом является недостаточность финансовых вложений предприятия. Эти вложения (в ценные бумаги, срочные депозиты) могли бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, в некоторые периоды у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Об этом говорят данные о коэффициенте абсолютной ликвидности, которые автор будет анализировать далее.

|