Объект исследования

ОАО «Мечел было основано в 2003 году. Оно представляет собой одну из ведущих горнодобывающих и металлургических компаний в своей отрасли. В состав Компании входят производственные предприятия из 11 регионов России, а также Украины и Литвы. Под контролем Компании объединяются больше 20 предприятий промышленности. Это производство железной руды, тепловой и электрической энергии, угля, стали, ферросплавов и проката. У всех предприятий единая производственная цепочка: начиная от добычи сырья до производства продукции, у которой высокая добавленная стоимость. В холдинг также входят собственные транспортные операторы, три торговых порта, сервисные и сбытовые сети. Продукция Компании реализуется как на российском, так и на зарубежном рынке. ОАО «Мечел» состоит в пятерке мировых производителей коксующегося угля. Компания находится на верхних строчках рейтингов по объему производства концентрата коксующегося угля в числе мировых лидеров. В России Компания занимает третье место среди общей добычи угля, а по обогащению коксующегося угля контролирует более четверти мощностей всей страны. Второе место в России у Компании по производству сортового проката, она является наиболее многопрофильным и крупнейшим производителем специальных сплавов и сталей в России. ОАО «Мечел» одной из крупнейших в Европе и располагает самой крупной в России металлосервисной и торговой сетью «Мечел Сервис Глобал», в которую входит более 100 подразделений в 17 странах мира. «Мечел» представляет собой первую и единственную в России, Восточной и Центральной Европе горнодобывающую и металлургическую компанию, которая размещает свои акции на фондовой бирже в Нью-Йорке. Рассмотрим динамику основных показателей Компании за 2012-14 гг., при этом будем использовать данные отчетности, представленной на официальном сайте Компании и в Приложении 1. Таблица 3.1. – Динамика показателей деятельности ОАО «Мечел» за 2012-14 гг., тыс. долларов США

Из таблицы следует вывод, что выручка ОАО «Мечел» снизилась на 21% в 2013 году и на 25% в 2013 году. Это негативное явление для Компании. Стоит отметить, что и себестоимость снизилась аналогично. Это говорит о том, что снижение произошло за счет падения производства. Наглядно ситуация представлена на рисунке 3.1.

Рисунок 3.1. Динамика выручки ОАО «Мичел» за период 2012-2014 годов, тыс. долл. США В последние годы деятельность Компании убыточна – падение прибыли до налогообложения в 2013 году составляет 57%, а в 2014 году – 89%. Соответственно, чистый убыток увеличился на 33 и 69%. Как показывает анализ, финансовые показатели деятельности предприятия отрицательные и, вероятней всего, оно испытывает потребность в привлечении дополнительного финансирования. Насколько данная ситуация критична и как отразилось падение прибыли на показателях финансовой устойчивости, можно оценить путем расчета коэффициентов. В первую очередь необходимо определить платежеспособность ОАО «Мечел» по формулам коэффициентов ликвидности. Данные сведем в таблицу 3.2 Таблица 3.2. – Расчет показателей ликвидности и платежеспособности ОАО «Мечел» в динамике за 2012-2014 гг.

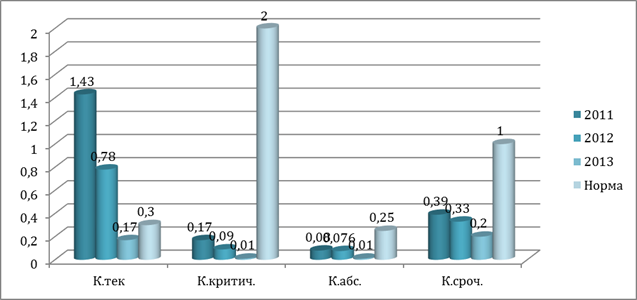

Далее для наглядности построим диаграмму динамики изменения показателей ликвидности.

Рисунок 3.2 – Динамика показателей ликвидности ОАО «Мечел» за 2012-2014 гг. Коэффициент текущей (общей) ликвидности, значительно превышает нормативные значения в 2012 году, но имеет тенденцию к уменьшению. За исследуемый период этот показатель снизился на 1,26 единиц. В 2014 году показатель текущей ликвидности стал ниже нормы (0,3). Таким образом, текущие активы не смогут полностью покрыть краткосрочные пассивы. Коэффициент критической ликвидности Компании не соответствует нормативным значениям, а на конец периода снизился на 0,16 единиц и составил всего 0,01 при норме 2. То есть в случае получения всех долгов по дебиторской задолженности, Компания не сможет этими деньгами погасить краткосрочную задолженность. То есть, на каждый рубль обязательств у нее должно быть не мене 2-х рублей оборотных средств. Но для данного масштабного предприятия нормативный показатель несколько завышен. Необходимо также учитывать отраслевые особенности, экономическую ситуацию в стране, а также территориальные особенности регионов присутствия. Коэффициент абсолютной ликвидности на начало исследуемого периода значительно ниже нормы, при этом имеет тенденцию к снижению. Таким образом, у ОАО «Мечел» нет возможности погашения своих краткосрочных обязательств только за счет тех средств, которые имеются в наличии – это денежные средства в кассе и на расчетных счетах. Соотношение дебиторской и кредиторской задолженности на начало периода значительно ниже нормативного значения соотношения, но к концу 2014 года этот показатель стал еще ниже. Это говорит о том, что руководство Компании должно обратить внимание на систему управления дебиторской и кредиторской задолженности и на анализ этих показателей. Таким образом, коэффициенты ликвидности показывают, что ОАО «Мечел» является не ликвидным предприятием, что говорит о его неплатежеспособности. Следующим этапом анализа будет расчет финансовой устойчивости Компании. Для этого воспользуемся отчетностью Компании (Приложение 1), а полученные данные сведем в таблицу 3.3. Таблица 3.3. – Расчет показателей финансовой устойчивости ОАО «Мечел» в динамике за 2012-2014 гг.

Коэффициент автономии или коэффициент общей платежеспособности имеет отрицательную тенденцию. На текущий момент этот коэффициент не соответствует нормативному значению. Но при такой динамике предприятие потеряет свою автономность и платежеспособность, а доля собственного капитала в составе всего капитала компании стремительно уменьшается и в 2014 году достигла отрицательных значений. Коэффициент обеспеченности активов собственными средствами или мультипликатор собственного капитала является обратным коэффициентом предыдущему, и показывает сумму активов, приходящихся на собственный капитал. Таким образом, коэффициент увеличивается в 2013 году до 17, но за исследуемый период он снизился на 7,4 пункта, приняв отрицательное значение из-за значительной суммы непокрытого убытка в составе капитала. Коэффициент соотношения собственных и заемных средств представляет собой коэффициент финансового рычага. То есть на 1 рубль собственного капитала приходится 4 тыс. долл. США заемных средств в 2012 году. В 2014 году значение коэффициента отрицательное, т.е. у Компании нет средств, чтобы покрывать свои активы. Для Компании это значит, что деятельность ведет к банкротству и она финансово неустойчива. Учитывая убыток, который получен на протяжении исследуемого периода, расчет коэффициентов рентабельности не целесообразен, т.к. значения будут отрицательные.

|