ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА 3 страницав том числе: З – запасы, ДЗ – дебиторская задолженность предприятия, ДС – денежные средства и краткосрочные ценные бумаги, КП – краткосрочные кредиты и займы предприятия, КЗ – кредиторская задолженность предприятия. Нормальное значение данного коэффициента Ктек.л. ≥ 1,0 – 2,0 [50, стр.38]. Коэффициент быстрой ликвидности определяется на начало и конец отчетного периода отношением денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств:

где ДС – денежные средства и краткосрочные ценные бумаги, КФВ – краткосрочные финансовые вложения, КДЗ – краткосрочная дебиторская задолженность, КФО – краткосрочные финансовые обязательства. Нормальное значение данного коэффициента Кбыс.л. ≥ 07 – 0,8 [50, стр.38]. Показатели финансовой устойчивости В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования [52, стр.234]. Для характеристики источников формирования запасов определяют три основных показателя: 1. Наличие собственных оборотных средств (СОС) исчисляется как разница между капиталом и резервами и внеоборотными активами: СОС = Капитал и резервы – внеоборотные активы (4) 2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ)определяется путем увеличения показателя собственных оборотных средств на сумму долгосрочных пассивов: СДИ = собственные оборотные средства + долгосрочные пассивы (5) 3. Общая величина основных источников формирования запасов и затрат (ОИЗ) рассчитывается путем увеличения предыдущего показателя на сумму краткосрочных заемных средств: ОИЗ = СДИ + краткосрочные кредиты и займы (6) Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования. Показатели деловой активности Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия. Расчет показателей деловой активности представлен в таблице 6. Таблица 6 – Расчетные формулы для определения деловой активности предприятия [15, стр.94]

Показатели рентабельности Рентабельность предприятия отражает степень прибыльности его деятельности. Эффективность работы предприятия определяется через коэффициенты рентабельности. Они представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия, поэтому являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия с различных позиций [44, стр.21]. Алгоритм расчета показателей рентабельности представлен в таблице 7.

Таблица 7 – Основные коэффициенты рентабельности для оценки финансово-хозяйственной деятельности предприятия электроэнергетики [29, стр.97]

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

2 ОЦЕНКА УРОВНЯ И НАПРАВЛЕНИЯ УКРЕПЛЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ ЭЛЕКТРОЭНЕРГЕТИКИ (НА ПРИМЕРЕ ФИЛИАЛА»ПЕРМСКАЯ ГРЭС» ОАО «ИНТЕР РАО – ЭЛЕКТРОГЕНЕРАЦИЯ»)

2.1 АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Представим краткую характеристику филиала «Пермская ГРЭС» ОАО «ИНТЕР РАО – Электрогенерация». Пермская ГРЭС - государственная районная электростанция, расположена на левом берегу Камского водохранилища в городе Добрянка Пермского края. Целью создания Пермской ГРЭС было сокращение дефицита мощности на Урале в результате концентрации в этом регионе энергоемких промышленных предприятий. Пермская ГРЭС до 01 октября 2012г. являлась филиалом ОАО «ОГК-1» (Первая генерирующая компания оптового рынка электроэнергии). В результате реорганизации Группы «ИНТЕР РАО ЕЭС» весь состав ОАО «ОГК-1» перешел в состав дочерней компании «ИНТЕР РАО ЕЭС», и с 01 октября 2012 года Пермская ГРЭС стала филиалом Открытого акционерного общества «ИНТЕР РАО – Электрогенерация». Основным видом экономической деятельности Пермской ГРЭС в соответствии с ОКВЭД является: производство, передача и распределение электроэнергии, пара и горячей воды (тепловой энергии). Также предприятие занимается воспроизводством рыбы. Для выполнения своих целей и целей Общества Филиал осуществляет финансово-хозяйственную деятельность в пределах и на условиях, определенных ему Обществом. Основной целью деятельности Филиала является получение прибыли, за счет комбинированного производства электрической и тепловой энергии. Перечень всех видов деятельности Пермской ГРЭС представлен в Приложении А. Станция производит поставку электрической энергии на ФОРЭМ (Федеральный оптовый рынок электроэнергии и мощности) в рамках государственного регулирования тарифов на электроэнергию и осуществляет инженерное обеспечение коммунальных сетей, водоснабжение и теплоснабжение предприятий, организаций и населения города Добрянки. Чтобы обеспечить бесперебойное электроснабжение и решить проблему дефицита электроэнергии, на станции началось строительство четвертого энергоблока на базе ПГУ мощностью 800 МВт. Использование высокотехнологичной парогазовой установки позволит значительно повысить эффективность работы электростанции. Ввод в эксплуатацию четвёртого энергоблока Пермской ГРЭС обеспечит растущую потребность в энергоснабжении в энергодефицитном регионе Прикамья, в том числе со стороны крупных предприятий химической промышленности, чёрной и цветной металлургии, лесопереработки и добычи полезных ископаемых. В результате Пермская ГРЭС увеличит установленную мощность до 3 200 МВт и войдёт в число пяти крупнейших теплоэлектростанций России. Основным направлением развития Пермской ГРЭС является техническое перевооружение и реконструкция. В филиале «Пермская ГРЭС» ОАО «ИНТЕР РАО – Электрогенерация» существует линейно-штабная структура управления. Организационная структура управления филиала «Пермская ГРЭС» ОАО «ИНТЕР РАО – Электрогенерация» представлена в приложении Б. Все подразделения функционируют на основании Положений, регламентирующих их деятельность. Согласно Уставу ОАО «ИНТЕР РАО – Электрогенерация» органами управления являются: - Общее собрание акционеров; - Совет директоров ОАО «ИНТЕР РАО – Электрогенерация»; - Директор, которому подчинены 5 заместителей: главный инженер, заместитель директора по экономике и финансам, заместитель директора по коммерческой деятельности, заместитель директора по безопасности и режиму и помощник директора по административным вопросам. На Пермской ГРЭС численность персонала составляет 914 человек. Из них 155 руководителей, 422 рабочих и 337 других служащих. Структура персонала по возрастам представлена в таблице 8.

Таблица 8 – Структура персонала предприятия по возрастам

Установленная мощность первой очереди электростанции составляет 2400 МВт. В эксплуатации находятся три паросиловых энергоблока единичной мощности 800 МВт, введенные в эксплуатацию в период с 1986 по 1990 годы. С начала эксплуатации выработано электроэнергии: 300,531млрд. кВт.ч. Основные технико-экономические показатели филиала «Пермская ГРЭС» ОАО «ИНТЕР РАО – Электрогенерация» за 2010 – 2012 гг. приведены в таблице 9.

Таблица 9 – Технико-экономические показатели филиала «Пермская ГРЭС» ОАО «ИНТЕР РАО – Электрогенерация» за 2010÷2012гг.[1]

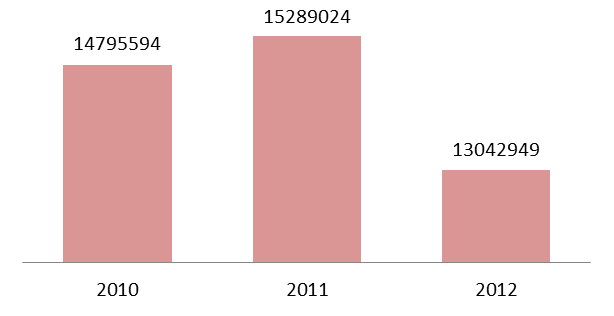

Проанализировав данные таблицы, можно сделать следующий вывод: выработка электроэнергии за период 2010-2011 гг. увеличивалась, но в 2012 году она уменьшилась на 12% от объема 2010г. и составила 13042949 тыс.кВт.ч., это связано с уменьшением рабочей мощности станции. Выработка электроэнергии за 2010-2012гг. представлена на рисунке 4.

Рисунок 4 – Выработка электрической энергии, тыс.кВт.час[2]

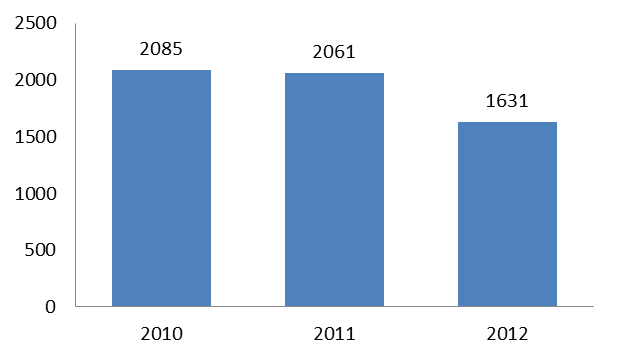

Рабочая мощность в 2012 г. уменьшилась и составила 1630,73 МВт, это вызвано капитальным ремонтом одного из энергоблоков. Энергоблок находился в ремонте в течение шести месяцев. Рабочая мощность за анализируемый период представлена на рисунке 5.

Рисунок 5 – Рабочая мощность, МВт[3]

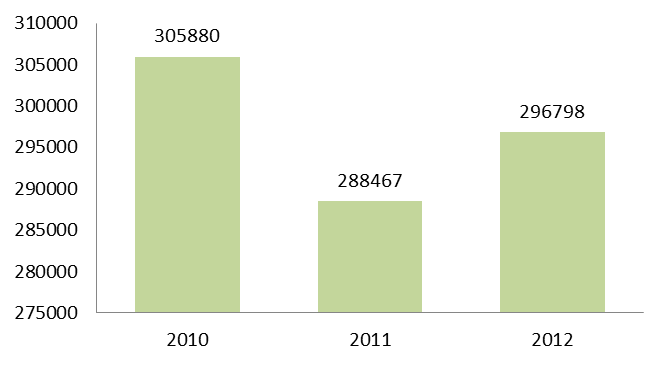

Уменьшение рабочей мощности вызвало сокращение расходов топлива и электроэнергии на выработку. Отпуск тепла, представленный на рисунке 6, на протяжении исследуемого периода менялся. Наибольший отпуск составил 305880 Гкал в 2010 г., наименьший - 288467 Гкал. в 2011г.

Рисунок 6 – Отпуск тепла, Гкал[4]

Отпуск тепла зависит от изменения температуры наружного воздуха и изменения тепловой нагрузки потребителя (г. Добрянка) в связи с вводом в эксплуатацию объектов жилищного строительства. Топливом для энергоблоков является природный газ, поступающий на электростанцию по ответвлениям от магистральных газопроводов. Как резервное топливо используется мазут на котлах отопительно-производственной котельной. Одно из главных условий обеспечения стабильности топливно-энергетического баланса - постоянное соблюдение режима экономии топлива, теплоты и электроэнергии. Иными словами, требуется постоянное снижение потерь, учитывающих удельный расход топлива, теплоты, электроэнергии, повышение КПД производства и отпуска энергии.

2.2 ОЦЕНКА СОВРЕМЕННОГО УРОВНЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ФИЛИАЛА «ПЕРМСКАЯ ГРЭС» ОАО «ИНТЕР РАО – ЭЛЕКТРОГЕНЕРАЦИЯ»

В современных условиях процесс успешного функционирования и экономического развития предприятия во многом зависит от совершенствования его деятельности в области обеспечения экономической безопасности. Проведем оценку экономической безопасности филиала «Пермская ГРЭС» ОАО «ИНТЕР РАО - Электрогенерация» по отдельным функциональным составляющим. Среди функциональных составляющих надлежащего уровня экономической безопасности финансовая составляющая считается решающей, поскольку в рыночных условиях хозяйствования финансы являются «двигателем» любой экономической системы. В процессе оценки текущего уровня обеспечения финансовой составляющей экономической безопасности проанализируем финансовую отчетность и результаты работы предприятия: Анализ состава и структуры средств предприятия и их источников Структура имущества предприятия и источники его формирования представлены в таблице 10. Проанализировав бухгалтерский баланс за период 2010-2012 года, можно отметить следующее: активы предприятия за два последних года уменьшились на 950 014 тыс.руб. (на 9,5%). При этом собственный капитал предприятия изменился практически пропорционально активам (уменьшился на 844 019 тыс.руб.)

Таблица 10 – Структура имущества предприятия и источники его формирования[5]

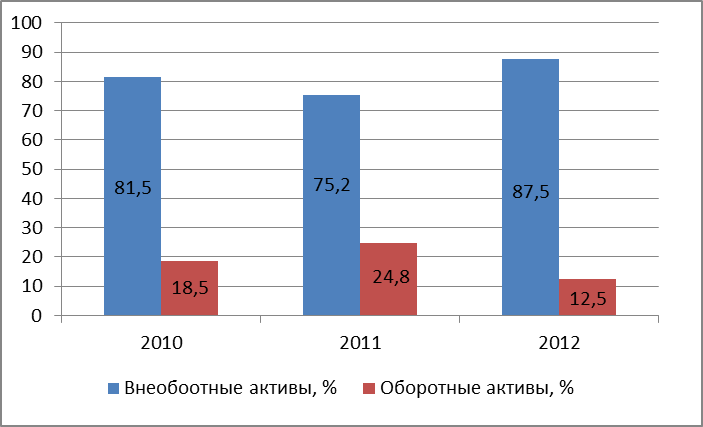

Оборотные активы уменьшились на 6%, а внеоборотные активы увеличились на 6%. В абсолютном выражении они стали составлять 1 130 565 тыс.руб.(12,5%) и 7 893 546 тыс.руб.(87,5%) соответственно. На рисунке 7 представлена структура активов предприятия. Снижение величины активов предприятия связано, в основном, со снижением следующих позиций актива баланса: дебиторской задолженности, основных средств, краткосрочных финансовых вложений.

Рисунок 7 – Структура активов предприятия за 2010 – 2012гг.

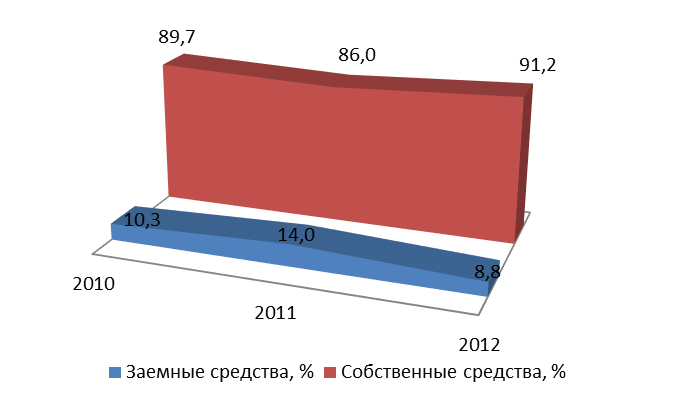

Одновременно, в пассиве баланса наибольшее снижение наблюдается по добавочному капиталу - 8 241 620 тыс.руб (84%) и нераспределенной прибыли - 840 343 тыс.руб (8,6%). Собственный капитал Пермской ГРЭС на конец анализируемого периода уменьшился на 9,6% по сравнению с 2010г. и составил 7 975 623. Среди положительно изменившихся статей баланса можно выделить в активе - «незавершенное строительство», в пассиве - «уставной капитал» (+ 280 424 тыс.руб. и + 8223613 тыс.руб. соответственно). За период 2010-2012 года увеличился объем денежных средств с 14114 тыс.руб. до 44830 тыс.руб., т.е. денежные средства предприятия увеличились в 3,2 раза. В течение анализируемого периода филиал «Пермская ГРЭС» ОАО «ИНТЕР РАО - Электрогенерация» привлекало источники финансирования как собственные, так и заемные. За период 2010-2012 года собственные источники финансирования уменьшились с 9236256 тыс.руб. до 9186848 тыс.руб., также уменьшились заемные источники финансирования с 1059123 тыс.руб. до 878155 тыс.руб. У Пермской ГРЭС основными составляющими собственных источников финансирования являются: уставный капитал, который составляет на конец анализируемого периода 8733131 тыс.руб. и прибыль предприятия, которая уменьшилась на 31401 тыс.руб. и стала составлять на конец 2012 года 413706 тыс.руб. Основными источниками заемного финансирования текущей производственной деятельности являются банковские кредиты займы, а также кредиторская задолженность, которая составляла в 2010 году 327529 тыс.руб., в 2011 году она увеличилась и составила уже 631057 тыс.руб., а в 2012 году уменьшилась до 431384 тыс.руб. Займы и кредиты, которые предприятия одалживало на срок более года составили на начало анализируемого периода 489 715 тыс.руб. и в течение 2011, 2012гг. предприятие выплатило всю сумму. Банковский кредит сроком более чем на год в 2012 году увеличился и составил 430735 тыс.руб. На рисунке 8 наглядно представлены источники финансирования предприятия.

Рисунок 8 – Структура источников финансирования[6] Показатели финансовой устойчивости В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Для характеристики источников формирования запасов определим три основных показателя, которым соответствуют три показателя обеспеченности запасов источниками их формирования (таблица 11).

Таблица 11 – Показатели финансовой устойчивости предприятия[7]

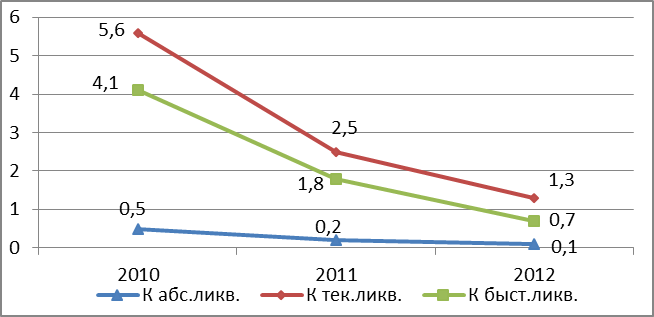

За анализируемый период можно сделать вывод, что в 2010, 2011гг. у предприятия абсолютная финансовая устойчивость, а в 2012г. - финансовое состояние не устойчивое. Показатели платежеспособности. Для оценки платежеспособности предприятия необходимо рассчитать финансовые коэффициенты, характеризующие ликвидность баланса: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей ликвидности Рассчитанные коэффициенты ликвидности отображены на рисунке 9. Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

Рисунок 9 – Показатели ликвидности предприятия[8]

Как видно из рисунка значение коэффициента текущей ликвидности в течение анализируемого периода снижается с 5,6 до 1,3. Уровень коэффициента на конец рассматриваемого периода считается недостаточным, нормальное значение для этой отрасли - не менее 2. Снижение величины показателя к концу периода является результатом влияния двух разнонаправленных факторов: снижение оборотного капитала на 38,6% при одновременном увеличении краткосрочных обязательств. Значение коэффициента быстрой ликвидности также оказалось ниже допустимого, нормальное значение - не менее 1. Это означает, что у предприятия недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную дебиторскую задолженность. На конец анализируемого периода способность предприятия погасить краткосрочные долги за счет наиболее ликвидных средств уменьшилась. Уровень ее недостаточный, нормальное значение - 0,2. По коэффициенту абсолютной ликвидности на начало анализируемого периода предприятие может покрыть 50% своих обязательств, на конец периода только 10%. На протяжении рассматриваемого периода ликвидность предприятия понизилась. Способность предприятия погашать свою задолженность уменьшилась, т.е. платежеспособность предприятия к концу 2012 года снизилась. Это связано с тем, что долг перед предприятием увеличился, так как поставщики и покупатели задерживают оплату своих долговых обязательств. Такую платежеспособность можно назвать случайной или временной, так как причиной ее возникновения служит несвоевременное поступление платежей должников. Анализ балансовой прибыли предприятия Прибыль предприятия - ее абсолютная величина или результаты ее соотношения с затраченными ресурсами - может рассматриваться в качестве предпосылки для заключения об экономической безопасности предприятия. В таблице 12 приведены основные финансовые результаты деятельности филиала «Пермская ГРЭС» ОАО «ИНТЕР РАО – Электрогенерация» за анализируемый период 2010-2012гг. Общий анализ динамики показателей прибыли проведен на основе данных формы №2 «Отчет о прибылях и убытках».

Таблица 12 – Динамика показателей прибыли (убытка) до налогооблажения[9]

|

, (3)

, (3)