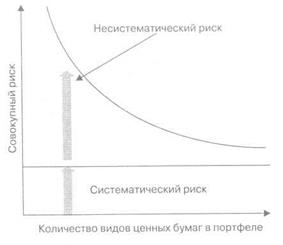

Определение и измерение рискаИнвесторам нужен некоторый доход от рыночной стоимости их капитальных вложений, соизмеримый с риском, который они не могут устранить с помощью диверсификации. Рассмотрим два вида рисков: риск того, что смерч разрушит производственные мощности компании А, и риск, связанный с тем, что внезапный и резкий рост цены на нефть увеличит себестоимость продукции во всех отраслях хозяйства. Первый вид риска — несистематический, ограниченный и, следовательно, поддающийся диверсификации. Возможно,

Рис. 4.1. Размышления о рисках смерч разрушит завод компании А, но не разрушит завод компании В. Если мы владеем акциями обеих компаний, мы будем частично защищены от негативных явлений и событий, затрагивающих отдельные фирмы, но не влияющих на остальные, такие как смерчи. Второй вид риска является систематическим, не поддающимся диверсификации, поскольку рост цен на нефть будет оказывать неблагоприятное воздействие на все предприятия (за исключением производителей нефти). Поэтому у нас не будет более надежной защиты от этого вида риска, даже если мы вложим деньги в акции как компании А, так и компании В, а не только в компанию А. Следовательно, мы можем диверсифицировать несистематический риск, вкладывая деньги в несколько различных предприятий (эмпирические исследования показывают, что портфель инвестиций, включающий от 20 до 30 различных видов ценных бумаг, обладает очень низким несистематическим риском). Но мы не можем устранить с помощью диверсификации систематический риск, поскольку, по определению, он оказывает воздействие на все предприятия. Это показано на рис. 4.1. На финансовых рынках инвесторы получают вознаграждение за подверженность только систематическому риску, поскольку это единственный вид риска, который они не могут избежать с помощью диверсификации.   Таблица 4.1. Коэффициенты β; для некоторых британских компаний Таблица 4.1. Коэффициенты β; для некоторых британских компаний

Рис. 4.2. Сводка доходности при различных коэффициентах бета Методом, с помощью которого измеряют систематический риск, является оценка ковариации доходности активов некоторой компании и рыночной доходности. Коэффициент β измеряет систематический риск, оценивая ковариацию доходности данной фирмы и средней рыночной доходности1. Компания, доходность которой в точности равна доходности рынка, является точно настолько же рискованной, как и рынок в целом; она имеет бету, равную единице2.

β i = cov (r i, r m)/var (r m)= σ2i,т/ σ 2т =ρi, m * σi * σт / σ2т где r i = доходность компании i; rт = рыночная доходность; σ2i,т = ковариация доходности фирмы с рыночной доходностью; σi = среднеквадратическое отклонение доходности компании г; σт = среднеквадратическое отклонение доходности рынка; ρi, m = коэффициент корреляции между доходностью фирмы и доходностью рынка. 2 Математически, если доходности рассматриваемой фирмы и рынка совпа

Любая компания, колебания, доходности которой превосходят среднюю рыночную доходность, является более рискованной и имеет коэффициент бета больше 1. Компания же, чья доходность меняется меньше, чем рыночная доходность, является менее рискованной и имеет коэффициент бета меньше 1. Рисунок 4.2 иллюстрирует эти три случая, а в табл. 4.1-4.3 приведены примеры коэффициентов бета, рассчитанных для предприятий в Соединенном Королевстве, Франции и Германии. Обобщим ключевые моменты этого анализа:

Таблица 4.2. Коэффициенты β; для некоторых французских компаний Таблица 4.2. Коэффициенты β; для некоторых французских компаний

Таблица 4.3. Коэффициенты β; для некоторых немецких компаний

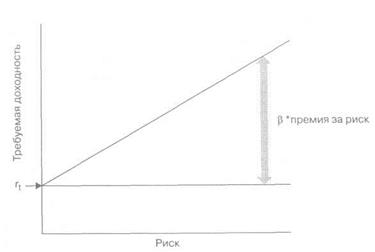

♦ Суммарный риск = несистематический риск (риск, характер- ♦ Примерами несистематического риска являются: смерть генераль- ♦ При анализе риска в расчет принимается не изменчивость сама ♦ Инвесторы не получают компенсацию за риск, который они могут избежать. Риск, за который они должны получать компенсацию, это систематический (β;) риск. 4.1.2. Применение САРМрря измерения ожидаемой доходности САРМ устанавливает простое линейное соотношение между риском и доходностью1:

Рис. 4.3. Соотношение между риском и доходностью E(R) = rf+ β (rm-rf), где E(R) — доходность, ожидаемая инвесторами, г,— норма безрисковой доходности, β; (rm - rf) — премия за риск, необходимая инвесторам и состоящая из: ♦ rm - rf — премии за риск рынка капитала, т. е. доходности, ожи ♦ β; — меры «степени риска». При нулевом уровне риска инвесторы предполагают заработать безрисковую норму прибыли — rf. При более высоком уровне риска инвесторы надеются получить в дополнение к безрисковой норме прибыли некоторую премию за риск, которая зависит от средней премии за риск, ожидаемой на рынке, и величины риска, которую берут на себя инвесторы. Рисунок 4.3 демонстрирует простое линейное соотношение между риском и доходностью. Для того чтобы оценить составляющие модели САРМ, нам нужно знать три параметра — rf, β; и (rm-rf): ♦ rf — это доходность государственных облигаций со сроками погаше Таблица 4.4. Стоимость капитала в Европе (% на закрытие 04/02/99)

Источник оценки: Credit Suisse First Boston (Europe) Limited (CSFB). средств, потоки которых оцениваются. Поэтому долгосрочные ставки по казначейским ценным бумагам будут всегда выше, чем краткосрочные. ♦ β; — для того чтобы определить β;, мы можем использовать линейную регрессию премии по данной акции (rit-rft)на рыночную премию доходности (rmt-rft). Здесь rit представляет доходность акций i в момент времени t; rft — это норма доходности, свободная от риска в момент времени t; а rmt — норма на рынке в момент времени t. Но лучше не будем изобретать «велосипед», а вместо  этого воспользуемся многочисленными источниками информации, приводящими коэффициенты бета1. этого воспользуемся многочисленными источниками информации, приводящими коэффициенты бета1.

♦ (rm-rf) — это премия за риск рынка капитала, оцениваемая с помощью исторических данных. В отличие от безрисковой ставки премия за риск довольно устойчива с течением времени. Таблица 4.4 показывает рыночную премию за риск для различных стран Европы со средним значением около 6%. Величина рыночной премии за риск широко обсуждается на теоретическом уровне и во все большей степени находится в центре внимания инвестиционных банков, экономических консультантов и журналистов, пишущих на финансовую тематику2.

|

САРМ — Capital Assets Pricing Model. — Прим. перев.

САРМ — Capital Assets Pricing Model. — Прим. перев.