Продовження таблиці 11.4Приклад 11.1 Магазин реалізує автомобілі “Таврія” за ціною 12 000 грн. у роздріб (у тому числі ПДВ). Собівартість автомобіля – 8 000 грн. При придбанні покупцем партії з п’яти автомобілів, йому надається знижка у розмірі 10% від продажної вартості товарів. Розрахунки проводяться у безготівковій формі. Таблиця 11.3 Відображення в обліку торговельних знижок, наданих до реалізації

Дохід у цьому випадку визначається одразу за вирахуванням знижки: (12 000 х 5) – 60 000 х 0,1 = 54 000 Приклад 11.2 Магазин реалізує автомобілі “Таврія” за ціною 12 000 грн. (у тому числі ПДВ). Собівартість одного автомобіля – 8 000 грн. Згідно з договором, при придбані покупцем партії автомобілів, що перевищує п’ять одиниць, надається знижка на таких умовах – 10 % від продажної вартості за умови оплати грошовими коштами протягом 5 днів від дати виставлення рахунку. Покупець придбав 10 автомобілів на вищевказаних умовах. Товар покупцю передано в повному обсязі. Розрахунки за автомобілі відбулись таким чином: – за два автомобілі були отримані грошові кошти на 3 день з дати відвантаження, тобто у період дії знижки; – за інші автомобілі було оплачено після закінчення періоду дії знижки. Таблиця 11.4 Відображення в обліку знижок, наданих після реалізації

Продовження таблиці 11.4

Повернення товарів від покупцівє одним з видів вирахувань з доходу, щовідображається за дебетом рахунку 704 “Вирахування з доходу”. Приклад 11.3 Покупець повернув товар, що був реалізований за ціною 2600 грн. (в тому числі ПДВ). Собівартість – 2 000 грн. Таблиця 11.5 Відображення в бухгалтерському обліку повернення товарів

Продовження таблиці 11.5

11.3 3 Визнання доходу від надання послуг

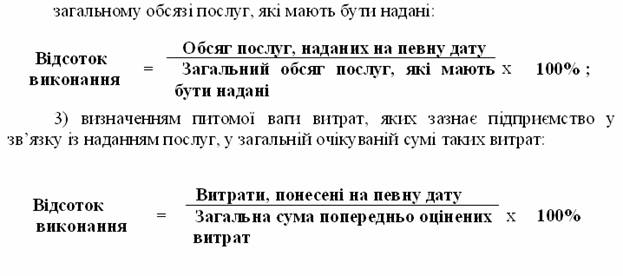

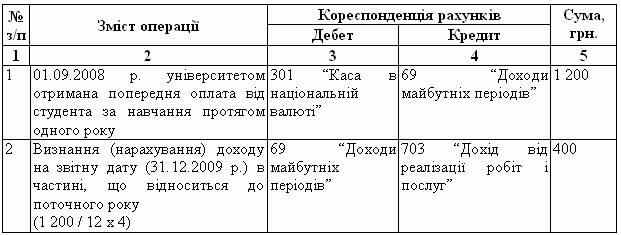

Для обліку доходів та витрат від реалізації робіт та послуг використовуються такі рахунки: 703 “Дохід від реалізації робіт і послуг”; 903 “Собівартість реалізованих робіт та послуг”. Відповідно до П(C)БО 15 дохід, пов’язаний з наданням послуг, визнається, виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції. Результат операції з надання послуг може бути достовірно оцінений за наявності всіх наведених нижче умов: – можливості достовірної оцінки доходу (між сторонами мають бути погоджені права кожної із сторін, величина компенсації, спосіб та строки розрахунків); – імовірності надходження економічних вигод від надання послуг; – можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу; – можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення. Оцінка ступеня завершеності операції з надання послуг проводиться: – вивченням виконаної роботи (узгоджена між сторонами оцінка готовності виконаної роботи); – визначенням питомої ваги обсягу послуг, наданих на певну дату, у Бухгалтерські записи для відображення в обліку реалізації робіт та послуг мають такий вигляд: визнаний дохід від реалізації робіт та послуг: Дебет 36 “Розрахунки з покупцями та замовниками” Кредит 703 “Дохід від реалізації робіт і послуг” Одночасно на суму податку на додану вартість (при наявності податкової накладної): Дебет 703 “Дохід від реалізації робіт і послуг’ Кредит 641 “Розрахунки за податками’ Згідно з п. 14 П(С)БО 15 “Дохід”, якщо дохід (виручка) від надання послуг не може бути достовірно визначений, тобто не виконуються умови, за яких можлива достовірна оцінка результату операції (зазначені у п. 10 П(С)БО 15 “Дохід”), то дохід в цьому випадку відображається: – у розмірі понесених витрат, які будуть відшкодовані; – дохід не визнається, якщо не існує ймовірності відшкодування понесених витрат. Понесені витрати визнаються витратами звітного періоду. Якщо надалі сума доходу буде достовірно оцінена, то дохід визнається за такою оцінкою. Згідно з п.12 П(С)БО 15 “Дохід”, якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період часу, то дохід визначається шляхом рівномірного його нарахування за цей період (крім випадків, коли інший метод краще визначає ступінь завершеності надання послуг). Таблиця 11. 6 Приклад відображення в обліку нарахування доходу від надання послуг

11.4 Визнання доходу за операціями з цільового фінансування

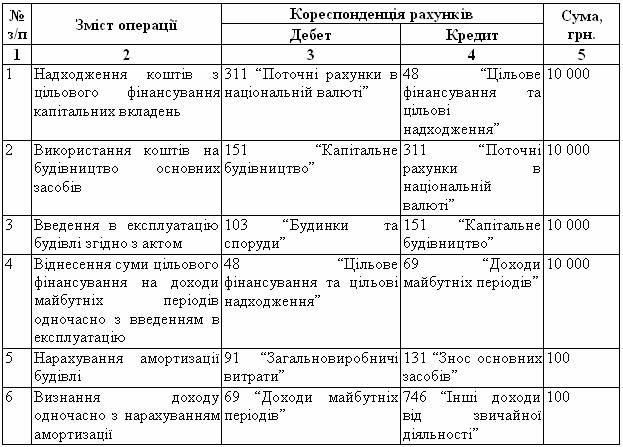

Відповідно до П(С)БО 15 “Дохід” цільове фінансування не визнається доходом доти, доки не існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування. Отримане цільове фінансування визнається доходом протягом тих періодів, у яких були зазнані витрати, пов’язані з виконанням умов цільового фінансування. Це є необхідним для зіставлення суми цільового фінансування з відповідними витратами, які воно має компенсувати. Для обліку інформації про наявність та рух коштів, отриманих для здійснення заходів цільового призначення, використовується рахунок 48 “Цільове фінансування і цільові надходження”. Кошти цільового фінансування і цільових надходжень можуть надходити як субсидії, асигнування з бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо. Кошти цільового фінансування, використані на капітальні інвестиції, відображаються зменшенням цільового фінансування і збільшенням доходу майбутніх періодів (рахунок 69) у періоді введення в експлуатацію необоротних активів. Протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) визнаються доходи звітного періоду пропорційно сумі нарахованої амортизації цих об’єктів. Таблиця 11.7 Відображення в обліку цільового фінансування капітальних інвестицій

Цільове фінансування, отримане як компенсація витрат (або збитків), яких вже зазнало підприємство, або з метою негайної фінансової підтримки підприємства без майбутніх пов’язаних із цим витрат, визнається доходом того періоду, в якому утворилася дебіторська заборгованість, пов’язана з цим фінансуванням. Таблиця 11.8 Відображення в обліку цільового фінансування, отриманого як компенсація витрат, які вже зазнало підприємство

Продовження таблиці 11.8

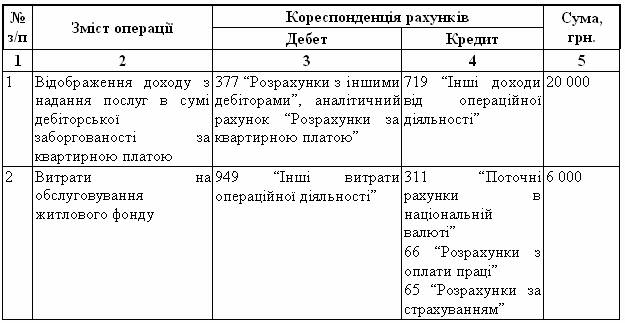

Житлові організації, а також інші підприємства, на балансі яких перебуває житловий фонд, суму субсидій за квартирною платою відображають як цільове фінансування з утворенням дебіторської заборгованості за фінансовим казначейським органом, який здійснює платежі за дотаціями та субсидіями. Одночасно зазначена сума відображається за дебетом рахунку 48 і кредитом рахунку 718 “Одержані гранти і субсидії”. Таблиця11.9 Відображення (дотацій) субсидій в обліку підприємств, на балансі яких перебуває житловий фонд

|