Система маркетингового контроля в банке.1. Комплексная система планирования в банковской деятельности. Элементы планирования присутствуют в деятельности любой организации. Это относится не только к текущему, но и перспективному планированию. От его качества зависит успех деятельности и банка. Без плана трудно добиться согласованных действий в подразделениях банка, выдержать борьбу среди конкурентов, удержать свою рыночную нишу. Поэтому планирование является составной частью управления банковской деятельностью. Система банковского планирования состоит из стратегического планирования и планирования маркетинга. Результатом стратегического планирования должно стать установление целей и разработка текущих планов, направленных на их достижение. Структура стратегического плана банка состоит из наиболее типичных компонентов (Рисунок 1).

Рисунок 1 – Стратегический план банка Задачи. На самом первом этапе устанавливаются задачи банка или его миссия. Она служит отправной точкой при стратегическом планировании и определяет к чему стремится банк. Цели. Цели помогают конкретизировать поставленную задачу, поэтому они должны быть измеримыми и конкретными. Анализ исходного положения рынка. Информация, полученная в ходе данного исследования, должна содержать данные, характеризующие степень привлекательности рынка. Такого рода исследования состоят из трех этапов: 1) Определение целевого рынка – необходимо воспользоваться информацией, полученной в ходе анализа рынка. Основное ее содержание должно базироваться на: выявлении клиентов банка; определении их нужд; возможности и целесообразности для банка удовлетворить эти нужды. 2) Оценка и анализ характеристик рынка, его сегментов – с помощью таких показателей как рыночные характеристики (рынок, клиент), показатели услуг, конкуренции и среды надо дать всестороннюю оценку рынка и его сегментов. 3) Оценка привлекательности сегментов рынка – по полученным результатам анализа следует оценить относительную привлекательность каждого сегмента рынка, где действует банк. Оценка факторов, воздействующих на стратегию банка. Это чрезвычайно важный компонент стратегического плана. Он содержит объективную оценку сильных и слабых сторон банка, расчет доли, обслуживаемого рынка, анализ качества и цен на оказываемые услуги. Среди указанных факторов особое место занимают отношения с конкурентами. Особо следует остановиться на оценке конкурентоспособности банка или на анализе результатов, полученных в ходе сравнения банка и его основных конкурентов. Оценка опасностей и возможностей. Стратегический план банка должен содержать оценку рыночных опасностей, а также возможностей достижения целей и задач в каждом из сегментов, в которых действует или намеревается действовать банк. Объективный анализ факторов микро и макросреды, воздействующих на стратегию банка, дает возможность определить те, которые дают банку новые рыночные возможности и те, которые таят в себе опасности. Стратегия развития хозяйственного портфеля. В результате вышеописанных действий банк подходит к выбору стратегии развития хозяйственного портфеля. Для каждого участка рынка она определяет приоритетные направления инвестиций. Стратегические изменения в регулируемых факторах. Рыночные условия меняются довольно часто и неожиданно, поэтому предусмотреть все в стратегическом плане не представляется возможным. Поэтому в плане отражается набор переменных, которые могут корректироваться в процессе рыночной деятельности. К наиболее распространенным переменным можно отнести следующие: сегментация рынка, изменения в наборе предоставляемых услуг, широта охвата обслуживаемого рынка, качество продуктов, цены на услуги, методы реализации банковских продуктов и др. Ожидаемые финансовые результаты. Это обобщающий и результирующий компонент стратегического банковского плана. Расчет ожидаемых финансовых результатов базируется на количественно определенных целях банковской стратегии, которые корректируются факторами, воздействующими на организацию. Разработав ключевой стратегический план, где зафиксированы основные направления его деятельности, банк приступает к планированию комплекса маркетинга. Комплекс маркетинга является ядром всей системы маркетинга. Он объединяет все переменные факторы, с помощью которых банк может оказывать воздействие на клиентуру с целью получения желаемых результатов. Все переменные факторы, подразделяются на четыре группы: продукт; цена; методы распространения; комплекс стимулирования. Планирование комплекса маркетинга предполагает разработку соответствующих стратегий для каждой его составляющей. Таким образом, результатом комплексного планирования является набор разработанных стратегий в отношении продукта, его цены, сбыта и стимулирования. Все эти стратегии составляют важнейший компонент общей стратегии маркетинга банка, которая определяет оптимальный путь достижения поставленных целей в бизнесе. 2. Система маркетингового контроля. Контроль за деятельностью любого банка может быть внутренним и (или) внешним, зависимым и (или) независимым, сплошным и (или) выборочным. Внутренний контроль проводится регулярно силами самого банка с целью выявления отклонений от запланированной деятельности. Контроль может быть сплошным, когда примерно два раза в год проводится детальный (развернутый) анализ результатов всех направлений деятельности банка. Развернутый анализ деятельности любого банка может проводиться по следующей схеме: 1. Ресурсный анализ, в котором важны следующие направления: а) анализ структуры трудовых ресурсов в статике и динамике; б) анализ структуры ресурсов основных фондов (реального основного капитала) в статике и динамике; в) анализ структуры ресурсов материальных оборотных средств в статике и динамике; г) анализ структуры финансовых ресурсов в статике и динамике. Этот анализ проводится на базе информации бухгалтерского баланса и основных форм статистической отчетности с помощью методов группировки, вычисления удельных весов, процентных соотношений, темпов роста (снижения), темпов прироста, пропорции. 2. Затратный анализ, который включает: а) анализ уровня трудовых затрат, который может быть осуществлен посредством анализа уровня трудоемкости и зарплатоемкости. В данном случае с помощью корреляционного, регрессионного и (или) дисперсионного анализа выявляются качественные и количественные зависимости вышеупомянутых показателей от ряда независимых факторов; б) анализ уровня затрат основных фондов (реального основного капитала), т.е. анализ фондоемкости, который проводится по аналогии с затратным анализом трудовых ресурсов; в) количественный и качественный анализ затрат различных видов оборотных материальных средств, например материалоемкость, теплоемкость, энергоемкость, электроемкость и проч.; г) анализ структуры и взаимосвязей между факторами, влияющими на финансовые затраты, а именно структура и суммарная величина всех выплат, их целесообразности. 3. Анализ эффективности проводится с помощью: а) моделей факторного анализа, метода главных компонент. Изучается эффективность использования трудовых ресурсов в зависимости от ряда экономических, политических, организационных, технологических изменений во внешней и внутренней среде. Иными словами, проводится анализ уровня производительности труда; б) модели эффективности использования основных фондов (реального основного капитала), направленной на вскрытие влияния вышеперечисленных факторов на фондоотдачу, эффективность использования производственных мощностей; в) определения качественных и количественных связей между материалоотдачей, энергоотдачей (теплоотдача), скоростью оборачиваемости элементов материальных оборотных средств и факторов внешней и внутренней среды. Так анализируется эффективность использования оборотных материальных средств; г) определения результатов анализа уровня прибыли и рентабельности, кредитоспособности и платежеспособности, финансовой устойчивости, эффективности использования финансовых ресурсов. Выборочный контроль зависит от конкретной ситуации, проводится чаще, чем сплошной, и имеет следующие этапы (стадии) проведения: планирование выборки, отбор объектов для анализа, анализ, оценка результатов. Внешний контроль проводится организациями, которые заинтересованы в результатах деятельности производителя (государственные и финансовые органы, партнеры и контрагенты, другие банки). Он может быть сплошным и выборочным. Кроме того, он может быть зависимым и независимым (аудиторская проверка). Зависимый контроль за деятельностью банка — это, например, анализ кредитоспособности банка; контроль за уровнем прибыли самого банка и ее распределением со стороны Национального банка РК, государственных налоговых служб и прочее. Но самое большое значение имеет независимый контроль за деятельностью любого банка, который обладает юридической силой и обязательно должен сопровождать официальную годовую отчетность. Этот независимый контроль известен как аудиторский анализ, аудит. Первоначально в рамках аудиторского анализа проводилась только проверка достоверности бухгалтерских документов и статистической отчетности. В процессе своего развития аудит стал системно– ориентированным, т.е. аудиторская фирма превратилась из простого контролера в партнера проверяемого предприятия (банка). Процесс аудиторской проверки сочетается с процессом консультирования, оптимизации и повышения эффективности не только процесса анализа и контроля, но и результатов деятельности самого банка. Выявление возможностей банка является одним из важных направлений маркетинговой деятельности. Это исследование помогает выработать эффективную стратегию обоснованного поведения банка на рынке, создать объективную основу для принятия правильных решений. Анализ возможностей банка проводится в двух направлениях: – исследование внешних условий деятельности или анализ рыночных возможностей банка; – оценка внутренних условий деятельности. Спектр внешних условий деятельности банка очень широк и представлен экономическими, политическими, культурными, научно-техническими и другими факторами. Оценка внутренних условий деятельности банка строится на анализе его финансово-экономического положения, ассортимента предлагаемых услуг, оценке стратегий поведения банка на рынке; состояния уровня технической оснащенности банка, квалификации персонала, изучении маркетинговой деятельности банка и его организационной структуры. В процессе маркетинговой деятельности на разных ее этапах происходит изучение всех этих показателей. Однако на стадии выявления внутренних возможностей банка целесообразно проанализировать его баланс. Изучение банковского баланса дает достаточно информации в этом направлении. Банковский баланс – основной источник информации, комплексно характеризующий деятельность банка. Анализ баланса позволяет определить состояние ликвидности, доходности, степень риска при проведении отдельных банковских операций. Анализ баланса банка может идти по трем направлениям: – функциональный анализ; – структурный анализ; – операционный анализ. Функциональный анализ. Содержание этого вида анализа сводится к оценке деятельности банка в целом, его отношений с контрагентами, в том числе и конкурентами. Он дает возможность оценить эффективность выполняемых банком функций и их соответствие задачам, стоящим перед ним. При проведении такого анализа производится расчет таких показателей как: общая сумма баланса, соотношение размеров депозитов и кредитов, собственных и заемных средств, доля определенной операции банка в общей сумме баланса и др. Расчет последнего показателя позволяет судить об основной направленности в деятельности банка. Такой анализ позволяет выявить наиболее эффективные операции и перестроить деятельность банка в направлении получения максимальной прибыли. Структурный анализ. Этот вид анализа затрагивает отдельные виды операций, а также структуру доходов, расходов и прибыли банка. Изучение структуры баланса принято начинать с его пассива, так как именно средства банка определяют состав и структуру активов. Общеизвестно, что источники средств состоят из собственных, привлеченных ресурсов и регулируемых статей. Наряду с указанными источниками привлеченных средств следует отметить еще и такие, как: средства в расчетах, средства, от продажи акций и других ценных бумаг, кредиты других банков. Определив удельный вес каждого из этих источников в общей сумме привлеченных средств, можно составить представление о структуре пассивов баланса. Аналогично анализу привлеченных средств проводится оценка собственных средств. Они могут состоять из различных фондов банка, собственных средств, предназначенных для финансирования капитальных вложений, прибыли, собственных средств в расчетах и др. Для объективного анализа недостаточно изучение только пассивных операций банка. Следует внимательно изучить и структуру активных операций банка. Анализ структуры активных операций позволяет подробнее изучить цели, объем и направления использования средств банка. В первую очередь следует обратить внимание на кредитные операции. Исследователь должен определить общую сумму кредитов, структуру кредитного портфеля по отраслям национальной экономики, по срокам погашения, по видам обеспечения. Руководство банка консервативно подходит к вопросу обеспеченности кредитного портфеля. В основном в качестве обеспечения выступают денежные средства и ценные бумаги, недвижимое имущество оборудование. Следующее направление анализа связано с изучением структуры доходов, расходов и прибыли. Доходы банка слагаются из операционных доходов, доходов от побочной деятельности и прочих доходов. В рамках данного анализа целесообразно рассмотреть удельный вес отдельных источников доходов банка в их общей сумме. Такие расчеты следует проводить в динамике, что позволяет оценить деятельность банка объективно. Аналогично анализу структуры доходов проводится анализ расходов банка. Общая сумма расходов слагается из операционных расходов, расходов по обеспечению функционирования банка и прочих расходов. И в заключении остановимся на анализе прибыли и показателях рентабельности. Как известно, конечным результатом деятельности любого предприятия является получение прибыли. Банковские учреждения не являются исключением. Общая сумма прибыли рассчитывается как разница между доходами и расходами банка. Прибыль банка состоит из прибыли от операционной деятельности, побочной деятельности и прочей прибыли. Анализ данных показателей проводится в динамике. Следует обратить внимание на соотношение между различными видами прибыли. Значительный рост данного показателя позволяет судить об эффективной деятельности банка. На основе полученной прибыли рассчитываются показатели рентабельности: рентабельность дохода, рентабельность активов, рентабельность кредитных операций и др.

Общий уровень рентабельности или рентабельность доходов определяется по формуле:

Где:

Этот показатель позволяет оценить общую прибыльность банка и показывает размер прибыли на 1 тенге дохода. Рентабельность активов характеризует величину прибыли на 1 тенге активных операций банка:

Где:

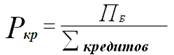

Рентабельность кредитных операций позволяет оценить прибыльность кредитных операций:

Где:

Изучение показателей рентабельности банка позволяет выявить результаты повышения эффективности деятельности банка. Операционный анализ. Этот вид анализа направлен на более углубленное исследование доходности банковской деятельности и позволяет оценить каждую операцию с точки зрения выявления наиболее значимых в формировании общей прибыли банка. Таким образом, анализ банковского баланса дает возможность получить большой объем информации о деятельности банка и адекватно ей оценить его возможности. Последний этап (в настоящее время) контроля - это его ориентация на анализ всех возможных рисков, изыскание способов их снижения и управления ими.

|

(14.1)

(14.1) – прибыль банка

– прибыль банка – сумма дохода банка

– сумма дохода банка (14.2)

(14.2) – прибыль банка

– прибыль банка – сумма активов операций

– сумма активов операций (14.3)

(14.3) – общая сумма выданных кредитов

– общая сумма выданных кредитов