Метод калькулирования себестоимости по последней операцииМетод калькулирования себестоимости по последней операции («точно в срок», ЛГ-калькулирование, Just In Time) возможен только при наличии соответственно организованного технологического процесса деятельности и неразрывно связан с тремя основными ключевыми компонентами построения такого процесса:

Сущность метода калькулирования себестоимости по последней операции (Endpoint Costing — калькулирование по последней операции) заключается в принципе: «Ничего не будет произведено, пока в этом не возникнет необходимость». Метод характеризуется такой организацией бизнес-процесса, которая способствует организации всего материального потока исходя из ориентации на спрос, то есть сам процесс производства или выполнения услуги начинается только с появлением покупателя (заказчика), который дает старт началу процесса. Это позволяет приблизить совокупные затраты к величине затрат на обработку. Снабжение производства осуществляется малыми партиями по необходимости, в результате чего достигается снижение уровня запасов товарно-материальных ценностей. Цель метода калькулирования себестоимости по последней операции — обеспечение непрерывного движения материалов, полуфабрикатов и продукции без простоев и хранения с соблюдением заложенных параметров качества и на этой основе достижение максимального сокращения цикла производства и продажи заказа, приближения его к времени обработки, а затрат — к оптимальным. Таким образом, главная особенность этого метода — организация материального потока. Различие традиционного метода и метода «точно в срок» на примере ресторана быстрого обслуживания представлено в таблице 1. Таблица 1 Различие традиционного метода и метода «точно в срок»

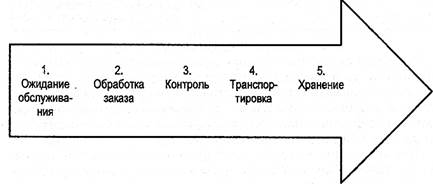

Применение метода «точно в срок» позволяет организации избавиться от лишних затрат путем сокращения непроизводительных расходов, которые складываются, в частности, из выпуска излишней продукции, простоев оборудования и персонала, содержания излишних складских помещений, потерь, связанных с наличием дефектов изделий. При этом спрос сопровождает продукцию в течение производства всего объема. Запасы доставляются к моменту их использования в производственном процессе. Часть косвенных затрат переводится в разряд прямых. Основной упор делается на качество, доступность и общую стоимость продукции, а не на уровень закупочных цен. При внедрении метода «точно в срок» все протекающие в организации процессы снабжения, производства, продаж организованы таким образом, чтобы максимально снизить непроизводительные затраты, ликвидировать операции и процессы, не дающие дополнительных улучшений продукции или услуг. Метод может быть использован на базе непрерывно-поточного производства. Причем по принципу непрерывного потока организуется не только технологический процесс, но и все составляющие бизнес-процесс компоненты от поставщика до покупателя. В этом случае каждая операция является продолжением предыдущей, движение материалов линейно, пропускная способность всех рабочих мест сбалансирована, остатки материалов и незавершенного производства сведены к минимуму. В идеале — производственные расходы на хранение и внутризаводское перемещение стремятся к нулю. Метод калькулирования по последней операции исходит из того, что только процесс обработки заказа приносит дополнительную стоимость, расходы, связанные с остальными процессами, можно рассматривать как потери и стремиться к их минимизации. Рассмотрим процесс оптимизации величины затрат, относящихся к движению сырья, материалов, комплектующих, полуфабрикатов и готовой продукции, методом калькулирования по последней операции. Цикл прохождения заказа включает пять групп операций (рис. 3).

Рис. 3. Цикл прохождения заказа Последовательность и масштабы групп операций зависят от конкретных условий внутренней и внешней среды компании. Например, ожидание обслуживания связано с переналадкой оборудования, очередностью работ в «узких местах» из-за дефицита рабочего времени персонала определенной квалификации, недостатка машинного времени конкретного оборудования и др. Оно может иметь место не только перед началом обработки заказа, но и в процессе производственного цикла. Процесс контроля качества может осуществляться при приемке сырья и материалов от поставщиков, в ходе технологического процесса, при приемке продукции. В ряде отраслей, например, в пищевой промышленности контроль качества осуществляется также в процессе хранения сырья, материалов и готовой продукции. Группы операций, связанных с затратами на транспортировку материалов от поставщиков и готовой продукции покупателям, неизбежны. Их минимизация может достигаться:

Затраты операций по ожиданию обслуживания снижаются путем перепланировки производственных площадей. Затраты на контроль качества снижаются, например, за счет переориентации с последующего на предварительный контроль. Наибольший эффект метод «точно в срок» дает за счет снижения запасов и затрат на внутризаводское перемещение грузов. Например, в промышленных отраслях предприятия поддерживают три категории страховых запасов:

Такие запасы играют роль буфера на случай, если будут нарушены договорные условия сроков, качества, комплектации поставки материалов, остановки производственного процесса из-за поломок оборудования, допущенного брака и т.д. Кроме того, могут возникать запасы в цеховых кладовых, межоперационные запасы из-за нерациональной организации производственного процесса и даже из-за неправильной системы мотивации. Хранение запасов сопряжено с дополнительными затратами на содержание складских помещений, расходами на оплату труда кладовщиков, возможными потерями в процессе хранения. Наличие больших и плохо организованных запасов может провоцировать хищения, вести к халатности. Метод калькулирования по последней операции рассматривается в неразрывной связи с комплексными системами управления качеством. В отличие от традиционной концепции качества приемлемого уровня, допускающего некоторый брак, в этом методе стремятся к идеальному качеству. Только при высоком качестве сырья, материалов и комплектующих изделий можно рассчитывать, что не будет сбоя в производстве при поставках «с колес». Метод «точно в срок» требует тщательного контроля качества в ходе технологического процесса, так как появление даже одной забракованной детали может иметь серьезные последствия из-за остановки всего бизнес-процесса. Метод калькулирования по последней операции является нетрадиционной учетной системой, при которой учет затрат на производство не следует за движением продукта по стадиям его изготовления, а осуществляется на счете 43 «Готовая продукция» или счете 90 «Продажи». Калькулирование осуществляется в одной из последних точек материального потока в организации. Различают следующие модификации метода калькулирования по последней операции: ü по всем стадиям движения материального потока в связи с минимизацией расходов на хранение и внутризаводскую транспортировку учетные данные для менеджеров нерелевантные; ü прямое отнесение затрат на оплату труда превращает их в нерелевантные, данные затраты учитываются в составе общепроизводственных расходов. В основе каждой лежит принцип ликвидации избыточной информации для управления, соответственно, вносятся изменения в рабочий план счетов, сокращаются учетные записи. Разновидности метода калькулирования по последней операции: 1. Сущность первого подхода заключается в топ, что: а) ликвидируется учет операций, связанных с движением и наличием материалов на складах; б) ликвидируется обособленный учет прямой заработной платы основных производственных рабочих и начислений на нее. Ключевым является счет «Готовая продукция». На нем осуществляется сбор всех затрат и калькулирование себестоимости продукции. В калькуляции себестоимости продукции в данной компании выделяются только две статьи:

В состав косвенных расходов включаются общепроизводственные расходы, расходы на оплату труда основных производственных рабочих. В рабочий план счетов вводится счет «Материалы и производство», который объединяет учет основных материалов на складе и в незавершенном производстве. Затраты, связанные с приобретением материалов, сразу же относятся к производственным, списываются со счетов «Расчеты с персоналом по оплате труда», «Затраты вспомогательных производств», «Разные дебиторы и кредиторы» и др. и отражаются на счете «Материалы и производство». На счете «Общепроизводственные расходы» учитывается начисленная заработная плата производственных рабочих. Счет «Общепроизводственные расходы» закрывается не на «Основное производство», а на счет «Готовая продукция». Экономия (или перерасход) может относиться к периодическим расходам и списываться на счет «Продажи» в том же месяце. 2. Сущность второго подхода заключается в том, что: а) ликвидируется учет операций, связанных с отпуском в производство материалов и выпуском готовой продукции; б) ликвидируется обособленный учет прямой заработной платы основных производственных рабочих. Этот подход имеет также две точки учета на материальном потоке, позволяющие обойтись без традиционного учета затрат на производство. Ключевым является счет «Продажи». На нем осуществляются сбор всех затрат и калькулирование себестоимости продукции. В калькуляции себестоимости продукции выделяются две статьи:

Особенности данного подхода:

3. Сущность третьего подхода заключается в том, что ликвидируется: а) учет операций, связанных с движением и наличием материалов на складах; б) учет затрат в процессе производства; в) учет операций, связанных с выпуском готовой продукции; г) обособленный учет прямой заработной платы и начислений основных производственных рабочих. Этот подход наиболее радикальный. Он имеет всего одну точку учета на материальном потоке. Ключевым является счет «Готовая продукция». На нем осуществляются сбор всех затрат и калькулирование себестоимости продукции. Все записи о расходе материалов, заработной платы и другие осуществляются только в момент продажи продукции на счете «Продажи». В калькуляции себестоимости продукции выделяются две статьи: Ø «Основные материалы» (прямые производственные затраты); Ø «Общепроизводственные расходы», включающие заработную плату производственных рабочих (косвенные производственные расходы). При приобретении материалов и отпуске их в производство данная операция не отражается на счетах «Материалы» и «Основное производство». Затраты, связанные с производственным потреблением материалов, относятся на счет «Готовая продукция». Учет прочих производственных расходов и отклонений аналогичен рассмотренному в первом и втором подходах. Использование метода «точно в срок» за счет снижения затрат и повышения качества приводит к повышению эффективности бизнес-процесса и к повышению конкурентоспособности организации в долгосрочном периоде. Преимущества:

Недостатки: 1. метод требует высокого качества продукции, так как любой дефект может привести к ее сбою; 2. сложно избежать ошибок в ассортименте и срывов поставок. Сбой приводит к остановке производственного процесса с неизбежными последствиями. Лучшим является вариант, при котором создается цепочка предприятий- партнеров, работающих по системе «точно в срок».

|