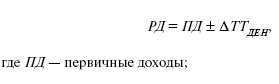

Концепция доходов Джона ХиксаМетодология изучения доходов в Системе национальных счетов 1993 г. (СНС-93) основана на концепции Джона Хикса. Согласно ей под доходом понимается наибольшее количество средств, которое индивид может потратить в течение данной недели при условии, что капитальная стоимость будущих поступлений в денежном выражении сохранится прежней. Особенность концепции Джона Хикса в том, что в ней: 1) отчетливо разделены определения «доход» и «актив». Следовательно, не каждая сумма зачисленных денег закрепляется как доход, а только та, которая расходуется на потребление. К тому же размер имеющегося капитала (актива) будет без изменения. Тем не менее трансформация актива, например приобретение на сбережения недвижимости, не рассматривается как доход; 2) сумма сбережений не соответствует сумме прироста денежной наличности (облигаций, акций и депозитов в банке), следовательно, финансовых активов, потому что их рост, возможно, это результат смены формы активов; 3) прирост капитала, инициируемый случайными факторами (ростом стоимости земли, инфляцией), не рассматривается как доход. Согласно концепции выделяются два понятия дохода: 1) ex ante – доход предвиденный, ожидаемый, т. е. количество средств, которое может быть потрачено; при этом предполагается, что положение останется столь же хорошим, как и в начале периода; 2) ex post – доход, включающий непредвиденные поступления или убытки в связи с изменением условий[34]. Для характеристики процессов формирования, распределения, перераспределения и использования доходов на макроуровне в СНС осуществляется построение и анализ следующих счетов: 1) первичного распределения доходов: а) счета образования доходов; б) счета распределения первичных доходов; 2) перераспределения доходов: а) счета вторичного распределения доходов; б) счета перераспределения доходов в натуральной форме; 3) использования доходов: а) счета использования располагаемого дохода; б) счета использования скорректированного располагаемого дохода. Определение дохода (income) состоит из всех денежных поступлений определенного человека или домохозяйства за установленный интервал времени (месяц, год). Доход определенного домохозяйства обычно делят на три группы: 1) доход, который получает владелец фактора производства – труда; 2) доход, который получается за счет применения других факторов производства (земли, капитала, предпринимательских способностей); 3) трансфертные платежи. Первичные доходы населения – показатель его благосостояния. Например, номинальный доход в США состоит из дивидендов, заработной платы, процентов, наличных трансфертных платежей, таких как пособие по социальному обеспечению и безработице, стипендий. Данный доход определяется до удержания налогов, из него еще не вычли налог на личный доход и налог на заработную плату. Помимо этого, к доходам стоит причислить обеспечение товарами и услугами по ряду правительственных программ, доходы от роста стоимости облигаций, акций, недвижимого имущества, поддержку на образование, субсидии на оплату жилья и продовольственных товаров. Давая в пользование организаций экономические ресурсы, домохозяйства зарабатывают вознаграждение в виде прибыли, зарплаты, ренты и процента. Данные четыре компонента формируют в сумме доход домохозяйств. Первичные доходы отображаются в счете формирования доходов, которые выплачиваются работодателями (помимо доходов от собственности). Процесс получения первичных доходов участниками производства, к тому же получение и выплата доходов от собственности отображается в счете распределения первичных доходов. Процессы трансформации первичных доходов и остаток первичных доходов от собственности под воздействием всевозможных трансфертов в денежной форме (то, как совершается перераспределение доходов согласно с текущей социально-экономической политикой страны) показываются в счетах вторичного перераспределения доходов. Выступают текущие трансферты в денежной форме как перераспределительные текущие платежи и поступления, которые не сопровождаются движением товаров. Таковыми являются: выплата страховых премий и выплаты из госбюджета на социальные нужды (стипендий, пенсий, пособий); текущий налог на доходы и собственность. Первичные доходы, измененные на остаток текущих трансфертов в денежной форме, формируют располагаемый доход:

∆ ТТДЕН – остаток текущих трансфертов в денежной форме[35]. Располагаемый доход является конечной суммой доходов, которую можно применять для потребления и сбережений за счет труда этого года[36] На отдельном счете осуществляется перераспределение социальных трансфертов в натуральной форме. На данном счете обнаруживаются расходы, осуществляемые органами государственного управления и некоммерческими предприятиями в пользу домашних хозяйств. Демонстрируют собой трансферты в натуральной форме потребление бесплатных услуг культуры, образования, здравоохранения и других социальных областей. Располагаемые текущие трансферты в натуральной форме формируют измененный располагаемый доход:

где СТНАТ – социальные трансферты в натуральной форме[37]. В счетах применения располагаемого и скорректированного располагаемого доходов показывается конечное использование доходов на удовлетворение надобностей домашних хозяйств, совокупного государственного управления и некоммерческих предприятий, которые обслуживают домашние хозяйства и их сбережения. Для прочих секторов экономики сбережения равны располагаемому доходу. Материальный стандарт жизни (личное богатство) всего лишь выявляет возможности, которыми обладает человек, но не находит применения подобным возможностям. В качестве одной из составляющих индекса формирования (развития) человеческого потенциала (ИРЧП) применяется индекс скорректированного реального ВВП на душу населения в паритетах покупательной способности (ППС) в долларах США: Индекс реального ВВП на душу населения в

[38]

|