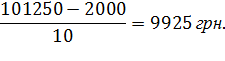

Удосконалення первинного, синтетичного та аналітичного обліку амортизації основних засобівПри дослідженні стану обліку на ДП ДГ «Елітне» було виявлено наступний недолік. При нарахуванні амортизації на об’єкти основних засобів не створюється ліквідаційна вартість. Точно визначити ліквідаційну вартість основних засобів на практиці досить складно, адже строк їх використання складає кілька років, і точно спрогнозувати, яку саме суму коштів можна отримати від їх продажу, майже неможливо. Саме тому в більшості випадків припускають, що ліквідаційна вартість об'єктів на момент закінчення їх експлуатації дорівнюватиме нулю. Сума, що амортизується, у цьому випадку дорівнює первісній (або переоціненій) вартості. Для того щоб стан обліку на підприємстві відповідав всім вимогам, ми радимо ввести таке поняття як «ліквідаційна вартість». На нашому прикладі ми покажимо, який вигляд би мав розрахунок амортизації за прямолінійним методом з урахуванням ліквідаційної вартості. Припустимо, що ліквідаційна вартість трактора Бєлорус-892 дорівнює 2000 грн. Звідси, річна сума амортизації дорівнює:

Місячна сума амортизації дорівнює: Річна норма амортизації визначається: 9925/101 250×100=9,8 % Таблиця 4.1 Нарахування амортизації на трактор Бєлорус-892 за прямолінійним методом

На підприємстві бухгалтерський облік організований за автоматизованою формою з використанням продукту «Універсал плюс», що на нашу думку є не дуже зручно. Майже вся необхідна інформація по амортизації основних засобів міститься таблицях програми Microsoft Office Exsel, де не вказуються усі необхідні реквізити. Тому для удосконалення обліку на підприємстві ми радимо придбати програму «1С: Бухгалтерія», яка представляє собою універсальну програму бухгалтерського обліку, яка може бути налагоджена користувачем на різні схеми обліку. Програма має інструментальні засоби, які дозволяють максимально гнучко автоматизувати складні операції, що виконуються бухгалтером. В програмі "1С: Бухгалтерія" існують різноманітні способи введення операцій з обліку амортизації основних засобів. При незначній номенклатурі основних засобів можливе ручне введення операцій з використання інформації про суму щомісячної амортизації з довідника субконто, а також автоматизовані способи з застосуванням режимів "Документи і розрахунки" або типових операцій. В цілому первинний, синтетичний та аналітичний облік основних засобів у ДП ДГ «Елітне» ведеться без порушень, але є деякі недоліки. Зокрема, це стосується заповнення первинних документів. При заповненні бланків бухгалтерією підприємства не завжди вказуються всі необхідні реквізити. Це може мати негативні наслідки при заповненні первинних документів, так як багато подібних основних засобів і буде дуже важко встановити їх фактичну приналежність до певного підрозділу. Для поліпшення первинного обліку необхідно усунути вищезазначені недоліки, а також запропонувати вести інвентарні описи основних засобів у виробничих підрозділах. Це дало змогу більш поглиблено контролювати рух і експлуатацію основних засобів. Також пропонується поновити договори матеріальної відповідальності із матеріально-відповідальними особами. Адже останній раз договори складались в 2009 році, а також зробити загальний опис наявності основних засобів у матеріально-відповідальних осіб. Це дозволить контролювати працівників і покращить відповідальність за правильним користуванням основних засобів.

|

=827,08 грн.

=827,08 грн.