ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ И ПРИРОДООХРАННАЯ ДЕЯТЕЛЬНОСТЬ.1. Административные и экономические методы управления природоохранной деятельностью. Экономический механизм природопользования – совокупность плановых финансовых, товарно-рыночных, организационно-административных и иных мер, воздействующих на поведение людей в сфере производства товарной продукции и способных создать материальную заинтересованность участников процесса производства в соблюдении экологических требований. Выделяют 3 типа экономических механизмов: - ограничивающий направлен на ликвидацию негативных последствий экологического характера, слабо влияющий на темпы и масштабы экономического развития; - жесткий применяет жесткую налоговую, кредитную и штрафную политику; - стимулирующий стимулирует эффективно осуществлять природоохранную деятельность. Выделяют следующие методы управления: - финансово-кредитный бюджетное финансирование, экологическое страхование; - экологическое стимулирование система налогообложения, ценовая политика по поощрению экологически безопасной продукции, государственная поддержка предприятий, производящих природоохранное оборудование, торговля правами на выбросы. Административное регулирование природопользования включает следующие методы: - разработка стандартов качества ОС включающих в себя ПДК вредных веществ; - стандарты воздействия на ОС (ПДК, ПДС, ПДУ) - принятие запрета или ограничения деятельности (если деятельность наносит наносит непоправимый вред ОС, который невозможно снизить до приемлемого уровня); - технологические стандарты (требования к технологиям как основного производственного процесса, так и к очистным); - стандарты качества продукции; - экологические сертификаты (лицензии); - разрешения временного характера (в сферах деятельности, где отсутствуют стандарты и нормативы). 2. Экологические издержки хозяйственной деятельности. Все природоохранные затраты можно разделить на издержки предотвращения (предзатраты) и экономический ущерб, включающий прямые потери ресурсов природы и затраты на ликвидацию, нейтрализацию и компенсацию уже допущенных экологических нарушений (постзатраты). К предзатратам относят затраты на: - мероприятия, снижающие выброс вредных веществ в ОС (совершенствование технологических процессов, установка очистных сооружений); - мероприятия, влияющие на распространение ЗВ (строительство высоких труб, захоронение отходов, СЗЗ…). К постзатратам относят затраты на: - ликвидацию последствий аварий; - компенсационные выплаты по экологическим искам; - восстановление нарушенных экосистем; - поддержание здоровья населения. По времени реализации затраты делятся на капитальные и текущие. К капитальным затратам на ООС относят единовременные затраты на создание, обновление, реконструкцию, расширение основных фондов природоохранного назначения, совершенствование технологии производства с целью снижения воздействия на ОС. В течение нескольких лет не дают полезного эффекта. К текущим затратам относятся расходы на содержание и обслуживание основных фондов природоохранного назначения, а так же на оплату услуг, связанных с ООС. Экологические издержки хозяйствующих субъектов включаются в общие производственные затраты и являются внутренними (интернальные) для предприятия. Издержки, вызываемые загрязнением ОС, являются для предприятия-загрязнителя внешними (экстернальные). Экстернальные издержки проявляются в увеличении затрат других предприятий, например, на предварительную очистку воды и воздуха, а для самого производителя ущерб, вызванный его деятельностью, не влияет на издержки производства.

3. Экономический ущерб от загрязнения ОС. Впервые наиболее полно категория экономического ущерба была представлена в 1986 г. как денежная оценка отрицательного воздействия загрязнения и других нарушений природной среды на реципиентов. Экологический ущерб составлял сумму затрат на предупреждение воздействия нарушенной среды на реципиентов и затрат, вызываемых воздействием на реципиентов нарушенной среды. К основным реципиентам относят: население, объекты жилищно-коммунального и бытового хозяйства, с/х, животных, лес, основные фонды промышленности, рекреационные объекты. В зарубежной практике проблема оценки ущерба от экологических нарушений разрабатывается на основе «внешних эффектов» - последствий для благосостояния или упущенной выгоды, которые не находят отражения в системе ценообразования. Для оценки экономического ущерба используют методы: - прямой счет – экономический ущерб определяют путем суммирования различных составляющих потерь, выраженных в денежной форме; - косвенный подход – основан на принципе перенесения на конкретный исследуемый объект общих закономерностей, предполагает использование системы нормативных показателей, фиксирующих зависимость негативных последствий от основных ущербообразующих факторов. Метод применим к негативным процессам, имеющим массовый характер. Реальная схема формирования экономического ущерба под воздействием загрязнений: сначала загрязняющее вещество воздействует на ОС и изменяет параметры ее состояния, затеем уже измененная среда воздействует на реципиентов, это и приводит к экономическим потерям.

4. Экономическая эффективность природоохранной деятельности. Природоохранные мероприятия (ПОМ) - все виды хозяйственной деятельности, направленные на снижение и ликвидацию отрицательного антропогенного воздействия предприятия на ОС, сохранение, улучшение и рациональное использование природно-ресурсного потенциала и т.д. Капитальные затраты на ПОМ – совокупность затрат на создание новых и реконструкцию и расширение действующих основных производственных фондов природоохранного назначения. Текущие затраты на ПОМ – сумма затрат, связанных с выполнением ПОМ. В целом ним относят: - затраты на содержание и обслуживание основных фондов природоохранного назначения; - затраты на осуществление мероприятий по улучшению качества элементов ОС; - затраты на оплату услуг по охране ОС. Показатель экономической эффективности ПОМ:

У1, У2 – расчетная величина ущерба ОС до и после проведения ПОМ соответственно, руб/год; ∆Д – дополнительный доход, получаемый вследствие внедрения ПОМ или от раелизации сырья, уловленного, руб/год; С – величина годовых эксплуатационных затрат на проведение ПОМ, руб; К – величина капитальных затрат на проведение ПОМ, руб Ен – нормативный коэффициент эффективности капитальных вложений (0,12-0,15) Мероприятие является эффективным, если Ээ ≥ 1

5. Планирование в сфере природоохранной деятельности. Планирование в сфере природопользования – комплекс действий и решений, разработка специфических стратегий, предназначенных для реализации поставленных целей. Этапы планирования: - определение основных направлений гос. политики в области ООС; - формирование достоверной базы данных о состоянии природно-ресурсного потенциала в РФ, предназначенной для обеспечения процесса принятия управленческих решений по вопросам ООС; - разработка конкретных программ направленных на ООС; - своевременное обеспечение намеченных мероприятий и программ; - формирование эффективной системы управления в области ООС и рационального природопользования. - разработка эффективной системы финансирования мероприятии. Экологические программы направлены на: - экологически безопасное развитие производства; - создание здоровой среды обитания населения; - оздоровление нарушенных экосистем; - решение глобальных экологических проблем; - международное сотрудничество в области ООС. Планирование природопользования осуществляется в трех основных направлениях: 1) материальном 2) отраслевом 3) целевых комплексных программ

6. Расчет платежей за загрязнение ОС Плату должны вносить предприятия и организации, ведущие любые виды деятельности на территории РФ, связанные с природопользованием Плату взимают за: - выбросы в атмосферу ЗВ от стационарных и передвижных источников; - сбросы ЗВ; - размещение отходов производства и потребления; - загрязнение недр и почв; - иные виды негативного воздействия на ОС (шум, вибрация и т.д.) Плата за негативное воздействие на ОС, подлежащая уплате по итогам отчетного периода, перечисляется не позднее 20 числа месяца, следующего за отчетным периодом, которым признается календарный квартал. Расчет следует предоставлять в одном экземпляре в Ростехнадзор по местонахождению стационарного объекта или по месту гос. Регистрации передвижного объекта. Плательщик подлежит постановке на учет в Ростнхнадзоре, для чего нужно оформить заявление на постановку на учет и предоставить анкету с указанием всех объектов, оказывающих негативное воздействие Расчет платы: На первом этапе для каждой организации устанавливаются предельно-допустимые нормативы образования отходов, выбросов и сбросов. Для того, чтобы получить дифференцированную ставку платы, следует умножить базовые нормативы платы на определенные коэффициенты. Базовые нормативы платы установлены: - в пределах допустимых нормативов; - в пределах установленных лимитов. Коэффициенты на которые умножают норматив платы: 1) К-т учитыаающий экологические факторы. Если загрязнение производится в городе, то данный показатель применяют с дополнительным к-том 1,2 2) К-т инфляции На втором этапе плату в размерах, не превышающих установленных предельно-допустимых нормативов определяют путем умножения ставок на объем ЗВ и суммирования произведений по видам загрязнения. Плату за сверхлимитное загрязнение определяют умножением этих сумм на 5. В случае отсутствия у природопользователя оформленного в установленном порядке разрешения на выброс, сброс ЗВ и размещение отходов вся масса ЗВ учитывается как сверхлимитная. Плату за транспорт рассчитывают с учетом вида топлива. Плата за сбросы и выбросы устанавливается: - в пределах допустимых нормативов; - в пределах установленных лимитов. - за сверхлимитные выбросы - за размещение отходов - за сверхлимитные объемы размещения Понижение размеров платы или освобождение от нее возможно, если предприятие финансируется из бюджета, не ведет предпринимательскую деятельность.

7. Формы и методы экономического регулирования природоохранной деятельности. Выделяют следующие методы природоохранной деятельности: 1. Финансово-кредитный механизм включает: - систему бюджетного финансирования; - экологические банки; - экологическое страхование; - систему льготных экологических кредитов. 2. Экономическое стимулирование включает: - систему налогообложения, целью которой является установление прямой и непосредственной зависимости налоговой ставки от степени вреда, наносимого предприятием окружающей среде; - ценовую политику, включающую систему поощрительных цен и надбавок на экологически безопасную продукцию; - государственную поддержку предприятий, производящих природоохранное оборудование и контрольно-измерительные приборы природоохранного назначения; - формирование рынка экологических работ и услуг (экологический менеджмент, мониторинг и аудит) - торговлю правами на выбросы (предприятие не превышающие квоты на выброс могут продать квоты разницы предприятию, выбросы которого превышают квоту) В ценах на продукцию в полной мере должна отражаться народнохозяйственная эффективность использования современных достижений науки и техники, мероприятий по сбережению природных ресурсов и утилизации вторичных видов сырья, топлива и энергии. В условиях рынка, когда работа предприятия оценивается по показателям прибыльности, бесплатность природных ресурсов порождает бесхозяйственное отношение к ним. Рентабельность и возможность самофинансирования предприятий зависят от природно-географических факторов, характеризующихся спросом на продукцию, объемом производства, уровнем технологической оснащенности и пр. В этих условиях нужно решить проблему устранения влияния природных факторов на показатели предприятия.

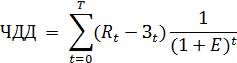

8. Инвестиционные проекты в природоохранной деятельности. Инвестиции – денежные средства, акции, технологии, механизмы, интеллектуальные ценности, вкладываемые в деятельность с целью получения прибыли. Инвестиционная деятельность реализуется путем вложения инвестиций и осуществления практических действий в целях достижения прибыли. Для осуществления инвестиционной политики предприятия разрабатываются инвестиционные проекты. Период времени от появления проекта до момента достижения цели называется инвестиционным циклом, который делится на 3 периода: - прединвестиционный; - инвестиционный (разработка, утверждение проекта); - эксплуатационный (осуществление всех работ по поставленной цели). Оценка эффективности инвестиций: 1) ЧДД – чистый дисконтированный доход – сумма текущих эффектов за весь расчетный период, приведенный к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если ЧДД > 0 - проект эффективен.

Rt, Зt - результаты и затраты соответственно на t-ом шаге расчета; Т - равен номеру шага расчета на котором производится закрытие проекта; Е - постоянная норма дисконта. 2) Индекс доходности (ИД) - отношение суммы приведенных эффектов к величине капиталовложений

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД >1 и наоборот. Если ИД >1, проект эффективен, если ИД < 1 — неэффективен. 3) Срок окупаемости - минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом,покрываются.

9. Экологическое страхование и эколого-экономический риск. Экологический риск - двумерная величина, равная произведению количественной меры опасности возникновения тех или иных негативных воздействий на вероятность их проявления. Экологическое страхование - совокупность различных видов страхования экологических рисков, направленных на создание правовой защиты в случае причинения страхователям, застрахованным и третьим лицам ущерба в результате внезапного сверхнормативного загрязнения ОС. Система экологического страхования включает: - страхование ответственности юридических лиц, являющихся источниками повышенной опасности за причинение вреда ОС; - имущественное страхование (земельных объектов, зданий и т.д.) на случай нанесения им вреда вследствие экологической аварии; - личное страхование граждан (страхование жизни и здоровья работников организаций, относящихся к категории источников повышенной опасности, или граждан, находящихся на территории, потенциально подверженной влиянию источников повышенной опасности). Обязательное экологическое страхование имеет общегосударственное значение как элемент обеспечения экологической безопасности страны. Обязательное страхование гражданской ответственности за причинение экологического вреда может осуществляться страхованием как за свой счет, так и за счет заинтересованных лиц. Однако обязательное страхование ответственности за счет бюджета не предусмотрено. В ФЗ РФ «О промышленной безопасности опасных производственных объектов» вред ОС рассматривается как часть общего (возможного в случае аварии) вреда. Установлен минимальный размер страховой суммы, зависящей от критериев опасности объектов. Страхование риска ответственности за причинение вреда при эксплуатации опасных производственных объектов считается обязательным для соответствующих организаций. В законе дан критерий опасности производственного объекта, на котором замкнута идея страхования. Правовое регулирование страхования экологических рисков осуществляется фрагментарно. В отношении одних видов экологически опасной деятельности такое страхование закреплено, а в отношении других - нет. Например не рассмотрен этот вопрос в ФЗ РФ «Об отходах», «О безопасном обращении с пестицидами и агрохимикатами». Ни один действующий нормативный акт не осуществляет правовое регулирование в объеме, достаточном для практического внедрения обязательного экологического страхования. 10. Экологическая отчетность и экологический аудит. Все предприятия обязаны в течение отчетного периода предоставлять экологическую документацию в уполномоченные органы гос.контроля. В экологическую документацию входят: - статистическая отчетная информация (форма 2-ТП); - отчеты об экологических платежах; - отчеты о неизменности производственного процесса (раз в год); - отчетность о деятельности с отходами производства. Форма 2-ТП (отходы) заполняется на основании Журнала движения отходов и сдается до 3 февраля следующего за отчетным года. Форма 2-ТП (воздух) заполняется на основании первичной учетной документации ПОД-1,2,3 и подлежит согласованию до 12 января следующего за отчетным года. Форма 2-ТП (вода) заполняется на основании ПОД-11,12,13 и подлежит согласованию до 10 января следующего за отчетным года.

|