Алексей Волков, директор по маркетингу НБКИПросроченная задолженность по кредитам физическим лицам к концу 2014 г. превысила 800 млрд руб. Из 55 млн действующих на 1 января 2015 г. кредитов населению 11,7% - просроченные. При этом ситуация в разных секторах кредитования отличается: от стабильно хорошей в залоговом кредитовании до стабильно ухудшающейся - в необеспеченном.

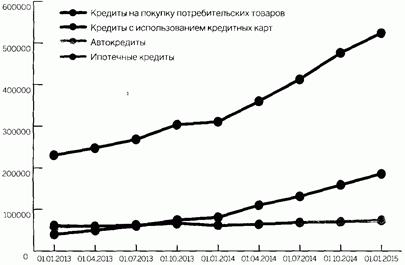

Динамика просроченной задолженности в 2013 - 2014 годах, кредитов единиц

Источник: данные НБКИ.

График 1

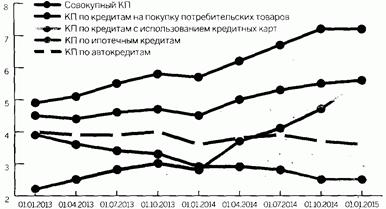

Динамика коэффициента просроченной потребительской задолженности (КП <*>) в 2013 - 2014 годах

Источник: данные НБКИ.

График 2

-------------------------------- <*> Коэффициент просроченной потребительской задолженности рассчитывается как соотношение остатка по займам, выплаты по которым просрочены более чем на 30 дней, к общему объему выданных потребительских кредитов.

Последствия роста необеспеченного кредитования в 2011 - 2013 гг. оказали влияние на качество портфелей в 2014 г. - доля просроченной задолженности увеличивалась. Конечно, это в определенной степени математический эффект, когда "хорошие" старые кредиты амортизировались быстрее формирования новых, а, что естественно, "плохие" оставались на балансе кредиторов. Тем не менее к концу 2014 г. большинство банков уже понимали, что точки эффективности в розничном кредитовании смещаются с вовлечением новых заемщиков в сферу работы с уже существующим кредитным портфелем. То есть вопросами первостепенной важности становятся задачи взыскания проблемной задолженности, реструктуризации и профилактики дефолтов. В этой связи в качестве первого элемента построения эффективной системы взыскания мы рекомендуем создание адекватной, достоверной и репрезентативной аналитики по дефолтным активам. Общепринятая ранее модель, ориентированная на максимально быстрое вовлечение в кредитные отношения новых клиентов, постепенно должна уступить место модели, основной целью которой будет работа с существующими клиентами. И взыскание в этой модели будет иметь наиважнейшее значение. При этом взысканию должна отводиться не столько функция простого получения долга с заемщика, сколько возвращение клиента в график погашения платежей с целью его оздоровления и дальнейшей работы. Задача сложная, но, по мнению представителей крупных банков, вполне реализуемая.

Таблица 1. Структура просроченной задолженности в 30 регионах РФ с наибольшими объемами розничного кредитования на 1 января 2015 года, млн рублей

Источник: данные НБКИ.

С.Чертопруд Редактор спецпроектов "БО" Подписано в печать 03.02.2015

Документ предоставлен КонсультантПлюс

Борзунова О. Воспоминания о будущем // Банковское обозрение. 2015. N 2. С. 32 - 36. "Банковское обозрение", 2015, N 2

|