График 1. Динамика выпуска тракторов на ВТЗНа графике 1 показана помесячная динамика производства тракторов на ВТЗ. В первой половине 1994 года уровень выпуска был очень низок – всего 15–25% от максимальной загрузки. В августе-сентябре произошел существенный рост производства – почти до 50% от максимальной загрузки. Ясно, что за несколько месяцев невозможно провести кардинальную модернизацию компании. Ее и не было, рост выпуска был достигнут практически только за счет одного фактора – нормализации денежного обращения. Прежде всего, для расшивки узких мест в финансовых потоках удалось открыть кредитную линию в Мосбизнесбанке (в августе – на $6, в ноябре кредит был увеличен до $10 млн.). Кроме того, началось внедрение оперативного финансового контроля, управления и планирования в диапазоне от недели до года, что позволило ускорить обращение средств, сократить дебиторскую задолженность (ужесточив отношения с потребителями). Акцент на совершенствовании управления финансами был совершенно оправдан: только при наличии достаточных средств хотя бы для оборота можно строить планы комплексной реорганизации. Однако после достижения локального пика уже в первом квартале 1995 года производство стало падать (см. график 2). С поправкой на сезонность результаты января-февраля могли еще не вселять беспокойства. Однако данные за март-апрель уже явно свидетельствовали, что наметилась тенденция к снижению производства.

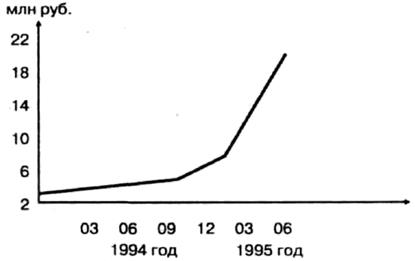

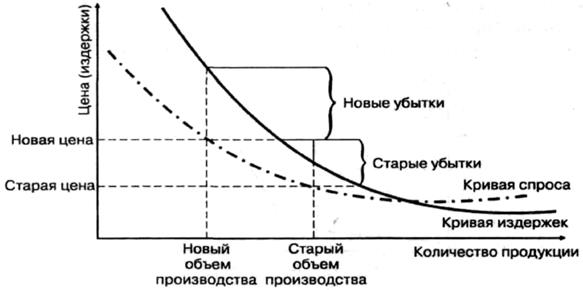

График 2. Динамика цен на тракторы Т25Ф (без НДС) Это снижение в первую очередь было связано с повышением цен на тракторы. На графике 2 показана динамика цен на трактор Т25А в 1994–1995 годах. Если в 1994 году компания поднимала цены существенно медленнее, чем росли цены в среднем в стране (средний темп роста цен на трактор составил примерно 7,5% в месяц при инфляции 10%), то в 1995 году было принято решение о резком подъеме цен (средний темп роста на владимирский трактор за шесть месяцев текущего года составил 16,6% при примерно таком же, как в прошлом году, уровне инфляции). Отчасти ценовая политика компании была вынужденной. Рост цен на продукцию ВТЗ долго отставал от роста цен на закупаемые им ресурсы по словам заместителя генерального директора по экономике, в 1994 году отпускные цены на тракторы выросли в 2,4 раза, на двигатели – в 2,13 раза, в то время как цены на закупаемые материалы и комплектующие выросли в среднем в 3,87 раза. Особенно сильное давление на издержки оказывали металлурги. Улучшение конъюнктуры на мировых рынках металлов позволило металлургам без ущерба для себя переориентироваться на экспорт и соответственно на мировой уровень цен. Таким образом, западные рынки опосредованно ужесточили условия работы отечественных производителей сельхозтехники. Противостоять этому ценовому давлению поставщиков на уровень прибыльности компании можно было проводя активный поиск других источников ресурсов (что по мере возможности и делал ВТЗ) и повышая цены на свою продукцию. Кроме того, чрезмерные для текущего уровня производства постоянные издержки завода все время толкали цены вверх. И наконец, успехи в повышении уровня производства могли создать иллюзию устойчивого расширения сбыта. Однако реакция рынка оказалась весьма неприятной – в ответ на быстрый рост цен спрос резко снизился. По мнению руководителя службы маркетинга и сбыта, предельный уровень цен на владимирский трактор для внутреннего рынка составлял летом 1995 года 12 млн. рублей. Рост цен выше этой отметки существенно снизил объем продаж. По оценкам экспертов, эластичность спроса на тракторы по цене больше единицы – примерно 1,25–1,5. Таким образом, основное производство компании оказалось по влиянием двух неблагоприятных факторов – ростом издержек, с одной стороны, и сильно эластичным спросом – с другой. В условиях высокоэластичного рынка сбыта и высоких постоянных издержек избыточный рост цен мог только ухудшить финансовые показатели деятельности компании. Схематично сложившаяся ситуация отражена на графике 3.

|