Калужский филиалФедеральное государственное бюджетное образовательное учреждение высшего профессионального образования РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» Калужский филиал

Специальность/направление подготовки таможенное дело Специализация/профиль таможенного дела и правовых дисциплин Кафедра экономики и менеджмента

КУРСОВАЯ РАБОТА (ПРОЕКТ) на тему: «Налоги и налоговая система: теория и практика функционирования» Автор работы: студент 1 курса очной формы обучения Ф.И.О. Ефимова Надежда Владимировна подпись Руководитель работы: Должность, звание к.э.н Ф.И.О. Тютин Д.В. Оценка Подпись «»20г.

Калуга 2013 г.

Содержание: Введение…………………………………………………………………………...3 Глава 1. Теоретические основы налоговых отношений………………………..5 1.1. Понятие и возникновение налогов……………………………………..5 1.2. Основные налоговые теории…………………..………………………10 Глава 2. Общая характеристика налогов и налоговой системы………………16 2.1. Понятие, признаки, сущность налогов……………………………….16 2.2. Виды налогов…………………………………………………………..20 Глава 3. Налоговая система Российской Федерации………………………….23 3.1. Принципы построения налоговой системы………………………….23 3.2. Эффективность налоговой системы……………………….…............28 Заключение………………………………………………………………………31 Список источников и литературы………………………………………………33

Введение Налоги и налоговая система - это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Естественно, что без формирования надежной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики. Налог как основная форма доходов государства присущ всем государственным системам, как рыночного, так и нерыночного типа хозяйствования. Доходы государства представляют собой совокупность средств, находящихся в собственности государства и создающих материальную базу для выполнения его функций. Иначе говоря, функционирование государства предполагает реальную необходимость существования налогов. Актуальность данного исследования в том, что от того, насколько правильно построена система налогообложения, насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства. Целью настоящего исследования является комплексное изучение налоговой системы Российской Федерации на современном этапе. Для достижения цели в процессе исследования решались следующие задачи: 1) рассмотреть общее понятие налогов и налоговой системы; 2) изучить эволюцию налоговой системы; 3) исследовать основные налоговые теории, существующие в экономической мысли; 4) проанализировать признаки и виды налогов; 5) определить основные принципы построения налоговой системы; 6) изучить зарубежный опыт построения налоговой системы;

7) подвести итоги проделанному исследованию. Объектом исследования является налоговая система государства и тенденции ее развития, в рамках проводимой налоговой политики. При разрешении поставленных задач для достижения цели исследования использовались следующие методы: · формально-юридический метод (формальный метод составляет обязательную, необходимую ступень в научном познании, ведь помогает описать, обобщить, классифицировать, систематизировать, передать полученное знание ясным, вполне определенным образом); · метод системного анализа (системный метод – это совокупность методологических подходов, принципов изучения и конструктирования многих государственно-правовых явлений как систем; · сравнительно-правовой метод (сопоставление сходных объектов познания, существующих одновременно или разделенных периодом времени); · кибернетический метод и другие приемы обобщения научного материала и практического опыта. Структура и содержание работы определены целями и задачами исследования. Работа состоит из введения, трех глав разбитых на параграфы, заключения и списка источников и литературы. Теоретической основой данной работы послужили основные научные работы отечественных ученых, современные труды ученых-правоведов России (Крохиной Ю.А., Кудрова В.М., Гусейнова Р.М., Пепеляева С.Г.)

Глава 1 Теоретические основы налоговых отношений 1.3 Понятие и возникновение налогов

Налоги являются древним источником образования государственных финансов, способом добывания государством денег. История налогообложения насчитывает несколько тысячелетий. Однако следует отметить, что на первых этапах своего развития налог выступал как экономическая категория и только сравнительно недавно стал правовой категорией. Большинство экономистов выделяют три основных этапа в развитии налогообложения.(По общему правилу). Первый этап развития налогообложения - Древний мир и Средние века. На этом этапе появляются налоги, происходит их развитие. Одной из первичных форм налогообложения являлась дань с покоренных народов, именно поэтому на первом этапе своего развития налоги рассматривались как атрибут побежденных и рабов. Налоги существовали в виде бессистемных платежей, взимаемых в натуральной форме. По мере развития товарно-денежных отношений налоги принимают денежную форму, расширяются основания их взимания. Примером развитой налоговой системы Древнего мира является налоговая система Рима. Именно в Риме при императоре Октавиане Августе появляется первый всеобщий денежный налог - атрибут. Были созданы и специальные финансовые учреждения для контроля за сбором налогов.[1] Для первого этапа развития налогообложения характерен взгляд на налог как на атрибут рабства, неволи. В основе такого взгляда - длительная практика налогообложения только покоренных народов. Средние века характеризуются отсутствием в Европе развитых налоговых систем. Налоги не носили регулярного характера, взимались от случая к случаю. Так, например, вассалы облагались налогом в случае пленения своего сюзерена для его выкупа, а также в случае свадьбы сына и дочери короля.[2] Второй этап, начавшийся в конце XVII в. и продолжившийся до конца XVIII в., характеризуется существенными экономическими и общественными изменениями и, как следствие, изменениями в налогообложении. Налоги становятся ведущим источником доходной части государственных бюджетов. Возникновение нового общественного класса - буржуазии, ее приход к власти в большинстве европейских государств, - все эти события самым сильнейшим образом изменили существующие налоговые системы, принципы их установления и формирования. Изменился и взгляд на налог: он перестал быть признаком рабства. Налог становится институтом, связывающим гражданина и государство, показателем свободы. Формируются принципы налогообложения, одним из которых становится принцип установления налога только представительными органами власти - парламентами. Налог приобретает те признаки, которые формируют его как правовую категорию. В налоговых системах большинства стран Европы появляются подушный и подоходный налоги, акцизы.[3] Третий этап в развитии налогообложения начался в XIX в. Он отличается уменьшением количества налогов и большим значением права при их установлении и взимании. Постепенно в обществе наряду с развитием финансовой науки происходит становление научно-теоретических воззрений на природу, проблемы и методики налогообложения. Ни одна экономическая школа, ни одна финансовая теория не обошли своим вниманием таких вопросов. Во второй половине XIX в. многие государства предприняли попытки воплотить научные воззрения на практике. Данный этап в развитии был связан с подъемом производства и экономики, связанными с концентрацией производства - укрупнением хозяйственных единиц, быстрым ростом городов, а также изучением проблемы налогообложения в течение достаточно длительного периода. Государство сменило приоритеты в обложении налогов. Главным объектом налогообложения стал оборот - переход ценностей от одного субъекта другому. Получили развитие налоги на оборот. Граждане ощутимо почувствовали налог на наследство. Распространились налоги на сделки. Также получили распространение налоги на капитал - в основном на его прирост в виде процентов по ценным бумагам или вкладам, дивидендам по акциям, рост стоимости активов. С этим этапом интерес к системам налогообложения падает. Налоговые системы в разных государствах становятся все более похожими друг на друга. Изобретательность властей сильно ограничена, с одной стороны, процедурами принятия решений, а с другой стороны - развитостью экономической теории в части налогообложения.[4] Главным событием финансовой науки начала XX в. явились налоговые реформы, проведенные после I Мировой войны, полностью обоснованные научными принципами налогообложения. Именно тогда была заложена конструкция современной налоговой системы, в которой прямые налоги и, прежде всего, индивидуальный подоходно-прогрессивный налог, заняли ведущее место. Наибольшее распространение получили налоги на вновь создаваемую хозяйствующим субъектом стоимость, в первую очередь налог на добавленную стоимость, или сочетание налога на прибыль и подоходного налога. Это сочетание отличается от налога на добавленную стоимость в основном тем, что в первом случае облегчается амортизацией. Наряду с налогами на создаваемую стоимость распространились целевые налоги- налоги, сбор которых предназначен для производства конкретных общественных благ, таких как социальное страхование, государственное медицинское обслуживание и пенсионное обеспечение, строительство дорог, гарантирование мелких вкладов и т. п. Дифференциация налогов производится по четким критериям, которые связаны с результатами деятельности субъектов, а не с их неизменными качествами. В рамках этого принципа выделяют два подхода к налогообложению: · принцип получаемых выгод - различие в налогах определяется различием в получаемой полезности; · принцип платежеспособности - различие в налогах определяется различием в способности их выплачивать, этот подход был и остается ведущим, в силу технических и технологических сложностей применения первого.[5] Вне зависимости от подхода к налогообложению должен выполняться критерий справедливости. Равенство по горизонтали: равенство выплат для всех, кто находится в одинаковом положении с точки зрения выбранного подхода. Получили развитие аудиторские, консультационные, инвестиционные компании, предоставляющие широкий спектр услуг собственникам капитала. Таким образом, можно сделать вывод, что налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменения форм, которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства.

1.2 Основные налоговые теории Полноценное теоретическое обоснование налогообложения не имеет каких-либо глубоких исторических корней. До XVII века все представления о налогах носили случайный и бессистемный характер, что не позволяет относить их к серьезным теоретическим работам в данной области. Основные налоговые теории стали формироваться в качестве научных концепций, начиная с XVII века. Наибольшей интерес среди налоговых теорий указанного периода представляет классическая теория, так как именно она получила наибольшее распространение и остается значимой и в наши дни. Классическая теория налогов (теория налогового нейтралитета) имеет высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723-1790) и Давида Рикардо (1772-1823) и их последователей. Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирования экономики, страховой платеж, плата за услуги) налогам не отводилась.[6] Данная позиция основывается на теории рыночной экономики, которую разработал А. Смит. В рыночных условиях удовлетворение индивидуальных потребностей достигается путем предоставления экономической свободы, свободы деятельности субъектов. Правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности. Для выполнения данной функции государству необходимы соответствующие средства. Поскольку в условиях рынка доля прямых доходов государства существенно уменьшается, основным источником покрытия указанных видов выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и прочее), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. При этом считалось, что поскольку налоги носят безвозмездный характер, пошлины и сборы не должны рассматриваться в качестве налогов. Классическая теория имеет высокую научную ценность и состоит в обосновании экономической природы налога, которая впервые исследуется Смитом. Смит не дает собственного определения налога, однако особое значение имеют разработанные им классические принципы построения налоговой политики: · принцип справедливости, означающий, что подданные государства должны его поддерживать соответственно доходу, каким они пользуются под покровительством и защитой государства; · принцип определенности, требующий чтобы налог был непроизвольным, а точно определенным по сроку, сумме и способу платежа; · принцип удобства уплаты, предполагающий, что каждый налог должен взиматься в то время и таким способом, которые представляли наибольшие удобства для плательщика; · принцип экономии, заключающийся в сокращении издержек взимания налога и в рационализации системы налогообложения.[7] Соблюдение этих принципов делает налоги, по словам Смита, признаком не рабства, а свободы. Итак, согласно Адаму Смиту, субъектом уплаты налога выступает лично независимый гражданин, обладающий определенной собственностью и получающий доход в результате самостоятельной хозяйственной деятельности. Обязанность налогоплательщика уплатить налог в определенный срок и в установленном размере сопровождается его правом знать сумму налога и дату платежа, которые стабильно закрепляются законом. Кроме того, налогоплательщик имеет право на такой процесс взимания налогов, который не нарушал бы его основных политических прав и не стеснял бы хозяйственной деятельности. Считается, что сегодня классическая теория абсолютно не состоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, чтобы это не имело серьезных экономических последствий. Взыскание налогов уменьшает покупательную способность граждан и снижает инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе. В начале XX века появились новые налоговые теории. В настоящее время можно выделить два основных направления экономической мысли - кейнсианское и неоклассическое. Кейнсианская теория основана на разработках английского экономиста Джона Мейнарда Кейнса (1883-1946) и его последователей. Центральная мысль этой теории состоит в том, что налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее успешного развития.[8] Джон Кейнс был сторонником прогрессивности в налогообложении, поскольку считал, что прогрессивная налоговая система стимулирует принятие риска производителем относительно капитальных вложений. По мнению Джона Кейнса, экономический рост зависит от достаточных денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Чтобы устранить негативные последствия, излишние сбережения следуют изымать с помощью налогов.[9] В условиях научно-технического подъема, все более частого проявления кризисных явлений кейнсианская теория вмешательства государства перестала отвечать требованиям экономического развития. Поэтому на смену кейнсианской концепции «эффективного спроса» пришла неоклассическая теория «эффективного предложения». Неоклассическая теория основывается на преимуществе свободной конкуренции и естественности, устойчивости экономических, в частности производственных, процессов. Согласно неоклассическому направлению внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции, поэтому государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия.[10] В этом заключается отличие неоклассической теории от кейнсианской концепции, утверждающей, что динамическое равновесие неустойчиво, и делающей выводы о необходимости прямого вмешательства государства в экономические процессы. В неоклассической теории, в свою очередь, широкое развитие получили два направления: теория экономики предложения и монетаризм Теория экономики предложения, сформулированная в начале восьмидесятых годов XX века американскими учеными М. Бернсом, Г. Стайном и А. Лэффером рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит к уменьшению налоговых платежей. Как следствие, предлагается снизить ставки налогообложения и предоставить корпорациям все возможные льготы.[11] Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту. Другой важный аспект теории - обязательное сокращение государственных расходов. Ведь главный постулат теории - утверждение, что лучший регулятор рынка - сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию. Общий закон формирования уровня налоговых ставок гласит: широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки. Очевидно, что высокие и низкие ставки налогов оказывают разное влияние на хозяйственные процессы и деловую активность предпринимателей. Но, чтобы найти оптимальную долю изъятия прибыли в бюджет, необходимо провести исследование активности предприятий в случае применения тех или иных процентных ставок.[12] Налоговая теория монетаризма, выдвинутая в пятидесятых годах XX века американским экономистом Милтоном Фридменом, приверженцем идеи свободного рынка, основывалась на коммерческой теории денег. Он предлагает ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить: регулирование денег в обращении. В то же время по теории монетаризма одним из основных средств регулирования экономики является изменение денежной массы и процентных банковских ставок. В данном случае налоги наряду с иными механизмами воздействуют на денежное обращение. Так как государство с каждым годом увеличивает свои расходы, влекущие дополнительный рост инфляции, его нельзя допускать к созданию богатства общества, регулированию объемов производства, занятости и цен. Однако оно может помочь в регулировании денежной массы - изъяв лишнее количество денег из обращения, если не с помощью займов, так с помощью налогов. Таким образом, сочетание снижения налогов с манипулированием денежной массой и процентной ставкой позволяет создать стабильность функционирования механизма не только государственного, но и частного предприятия. Таким образом, основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большего количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Несмотря на популярность и практическое использование приемов неоклассического направления, полной замены кейнсианских методов регулирования экономики не произошло.

Глава 2 Общая характеристика налогов и налоговой системы 2.1 Понятие и признаки налогов Развернутое определение налога дано в Налоговом Кодексе Российской Федерации (далее НК РФ): «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».[13] В связи со сказанным хотелось бы обратить внимание на ряд признаков, характеризующих содержание налога. 1)Налог - это вид платежа, закрепленный актом органа государственной власти. С.Г. Пепеляев подчеркивает, что право парламента утверждать налог является выражением права народа соглашаться на уплату налога, однако последнее не означает необходимости одобрения таких выплат каждым конкретным членом общества или даже определенными группами, слоями.[14] 2)Вплотную к первому признаку примыкает признак индивидуальной безоплатности, или одностороннего характера его установления. В основу этого признака налога заложено однонаправленное движение средств - от плательщика к государству. При этом плательщик не получает ничего взамен, что означает отсутствие встречных обязанностей государства. Средства плательщика идут на удовлетворение общественных потребностей.[15] Обязанность по уплате налога является односторонней, и в налоговых правоотношениях существует только одна обязанная сторона - налогоплательщик. Государство, получая в бюджет налоги и сборы в рамках регулирования отношений налогообложения, не принимает на себя никаких встречных обязательств перед налогоплательщиком. 3)Нецелевой характер налогового платежа означает перечисление его в фонды, которые аккумулируются государством и используются на удовлетворение государственных потребностей. Признак нецелевого, абстрактного налогового взыскания основан на бюджетно-правовом принципе запрета на индивидуализацию бюджетных доходов. Это означает, что конкретные налоговые доходы не предназначаются заранее для обеспечения конкретных государственных нужд, чтобы осуществление государственных затрат не было обусловлено величиной поступлений от отдельных налоговых платежей.[16] Денежные средства поступают в бюджет на потребности всего государства. Сначала происходит формирование бюджета, после чего средства распределяются по отдельным статьям затрат: на финансирование экономических и социальных программ, на содержание систем здравоохранения и образования, на обеспечение национальной безопасности и обороноспособности страны и т.д. 4) Безусловный характер налога означает, что его уплата не связана ни с какими встречными действиями, привилегиями со стороны государства. Данный признак тесно связан с предыдущим, и они оба, наиболее четко характеризуют суть налога и выделяют его из системы других платежей. На первый взгляд, уплата и налогов, и сборов связана с наступлением определенного условия (например, уплата налога на прибыль - с получением прибыли). Однако это не так: за условие обложения налогом легко принять формирование объекта налогообложения. Так, до получения прибыли не может существовать обязанности по уплате налога на прибыль, так как нет упомянутого объекта. Условный же характер платежа означает, что объект налогообложения существует, но обязанность по уплате соответствующего платежа возникает при определенном событии.[17] В частности, таможенная пошлина уплачивается в зависимости от стоимости определенного товара (которая существует независимо от обязанности по уплате пошлины), но только при определенном условии - пересечении таможенной границы. 5) Платеж поступает в бюджет соответствующего уровня или целевого фонда. Распределение налогов по бюджетам, фондам осуществляется в соответствии с бюджетной классификацией и может идти по двум основным направлениям: закрепление налога за определенным бюджетом или распределение налога между бюджетами. В ряде случаев налоги вносятся не в бюджет или внебюджетный фонд, а на счета определенных государственных организаций, которые и являются распорядителями некоторых бюджетных счетов. 6)Обязательный характер налогового изъятия обеспечивает накопление средств в доходной части бюджета. Этот признак налога лежит в основе закрепления на конституционном уровне уплаты налогов как первоочередной обязанности граждан. Обязательный характер налога предусматривает невозможность законного уклонения от его уплаты. У плательщика нет выбора - платить или не платить налог, у него есть единственный законный путь - перечисление налога в бюджет. Обязанность отражается даже в первоочередности налоговых платежей. Налог - это обязательный взнос, т.е. на основании закона плательщики при определенных условиях обязаны произвести уплату налогов. В нашей стране обязанность по уплате налогов закреплена в Конституции.[18] Обязательность налога обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов. 7) Безвозвратный характер налога. Здесь, следует отметить, что плательщик все же получает отдачу от внесенных им налогов, когда государство удовлетворяет общественные потребности, в которых заинтересованы и общество, и каждый его индивид (охрана общественного порядка, здравоохранение, образование), и в этом смысле налоги в какой-то степени возвращаются плательщику.[19] 8) Платеж в денежной форме. Внесение налога в бюджет происходит в денежной форме. Денежная форма уплаты налога определена и самой сутью налога, который является взносом. Таким образом, можно подвести итог, что налог представляет собой платеж, подкрепленный государственными правовыми актами, обладающий такими существенными признаками, как: обязательность, индивидуальность, отчуждаемость, нецелевой характер, безвозмездность и уплату в денежной форме.

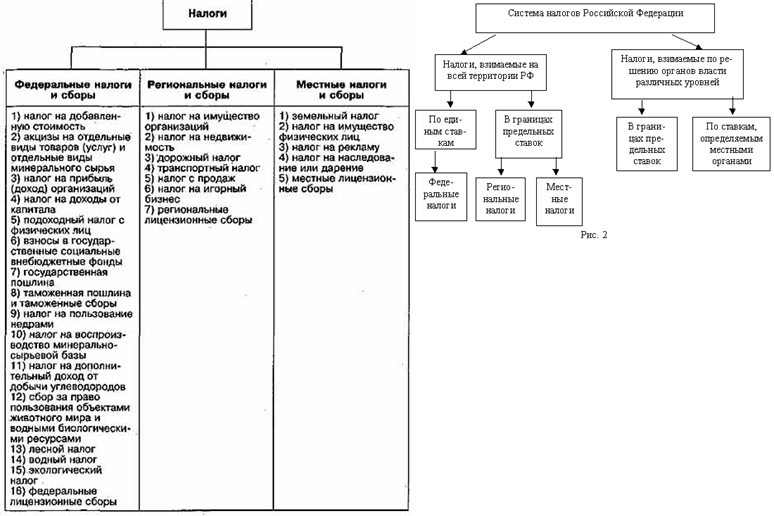

2.2 Виды налогов В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено НК РФ. Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено НК РФ. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.[20] Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК РФ.[21] К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7)водный налог; 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина. К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. К местным налогам относятся: 1) земельный налог;

На наш взгляд, это основной критерий классификации, устанавливающий виды налогов на территории Российской Федерации, но существуют также и другие критерии. Рассмотрим некоторые из них.

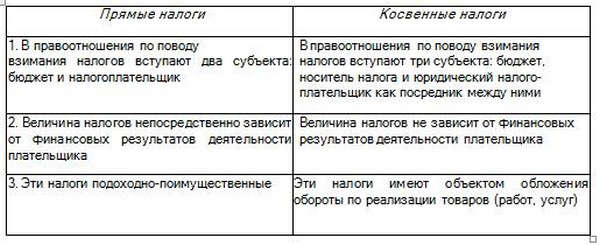

1.По характеру взаимоотношений государства и субъектов налогов выделяют прямые и косвенные налоги (налог на прибыль / налог на добавленную стоимость).

2.В зависимости от степени учёта имущественного и финансового положения налогоплательщика различают реальные и личные налоги (налог на ценные бумаги / налог на имущество физических лиц). 3.По источнику уплаты выделяются налоги, относимые на выручку от реализации продукции, на себестоимость продукции, на финансовые результаты (налог на добавленную стоимость / транспортный налог / налог на имущество организаций).

5.По видам налогоплательщиков выделяют налоги с юридических и физических лиц и общие для юридических и физических лиц (налог на прибыль / НДФЛ). 6.По характеру использования (назначению) выделяют общие и специальные (целевые) налоги. 7. По срокам уплаты выделяют срочные и периодически-календарные налоги. Итак, напрашивается выводу, что система налогов определяется Налоговым Кодексом РФ, требования которого распространяются на территорию всего государства; налоги и сборы подразделяются на федеральные, региональные и местные (не могут устанавливаться региональные или местные налоги и сборы, не предусмотренные НК РФ).

Глава 3 Налоговая система Российской Федерации 3.1 Принципы построения налоговой системы

Налоги – это, как мы уже установили, обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, взыскиваемые уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах. Налоговая система - это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом (далее НК РФ). Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы.[23] Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития. Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств. Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения: · принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам; · принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику; · принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика; · принцип экономии, который подразумевает сокращение издержек взимания налогов.[24] Принципы построения налоговой системы в Российской Федерации сформулированы в части I Налогового кодекса, третья статья которого устанавливает основные начала законодательства о налогах и сборах: Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).[25] Можно также сформулировать основные тенденции развития налоговой системы: · общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот; · устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение; · поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов; · повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации; · развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов; · совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения; · повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий; · гибкое реагирование системы налогообложения на изменения экономической конъюнктуры; · усиление налоговой дисциплины и налоговой культуры налогоплател

|