Определение косвенных затратРасчет общепроизводственных, общехозяйственных и коммерческих расходов на единицу i-гo изделия осуществляется косвенным методом. Общепроизводственные расходы включают следующие виды затрат: · расходы на эксплуатацию и содержание оборудования; · заработная плата вспомогательных рабочих; · заработная плата управленческого персонала цеха; · содержание и эксплуатация внутрицехового транспорта; · оплата коммунальных услуг цеха; · расходы по охране труда и технике безопасности и пр. Общехозяйственные расходы включают следующие виды затрат: · заработная плата административно-управленческого персонала с отчислениями; · командировочные расходы; · расходы на подготовку кадров; · почтовые, телефонные, телеграфные и канцелярские расходы; · оплата услуг банка, в том числе процент за кредит; · информационные, консультационные и аудиторские услуги; · плата за выбросы в окружающую среду в пределах допустимых норм; · представительские расходы (расходы на проведение совещаний, конференций, прием иностранных партнеров, проведение совета директоров и ревизионной комиссии); · налоги, уплачиваемые согласно законодательству и пр. Внепроизводственные (коммерческие) расходы - расходы, связанные с реализацией продукции (упаковка, дизайн, реклама, хранение, доставка, погрузка). Малые предприятия, как правило, ведут упрощенный учет затрат и объединяют общепроизводственные и общехозяйственные расчеты в одну калькуляционную статью - "накладные расходы". Расчет накладных расходов на единицу каждого вида продукции осуществляется в три этапа: 1. Рассчитывается годовая смета накладных расходов; 2. Определяется норма распределения накладных расходов; 3. Определяется величина накладных расходов на каждый вид изделия. Годовая смета накладных расходов составлена по видам затрат в таблице 2.9.

Таблица 2.9 Смета накладных расходов Используемые обозначения в таблице 2.9: · · · · · Амортизационные отчисления рассчитываются только по оборудованию (

· · Состав и количество оборудования и производственных помещений, а также их балансовая стоимость определены в разделе 2.1. Расчет амортизационных отчислений производится по видам основных средств и приведён в таблице 2.10.

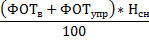

Таблица 2.10 Расчёт амортизационных отчислений Базой распределения накладных расходов на продукцию является основная заработная плата основных рабочих. Поэтому норма распределения накладных расходов определяется в процентах от фонда основной заработной платы основных рабочих:

· Накладные расходы на единицу i-гo изделия определяются по формуле

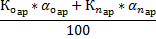

Величины Коммерческие (внепроизводственные) расходы распределяются на продукцию пропорционально производственной себестоимости. Норма распределения коммерческих расходов рассчитывается по формуле

· · · · Коммерческие расходы на единицу i-гo вида продукции определяются по формуле

Результаты расчета себестоимости изделий сведены в таблицу 2.11.

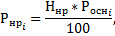

Таблица 2.11 Калькуляция себестоимости изделий 2.6 Расчёт прибыли предприятия Прибыль - часть выручки от реализации, которая остается после возмещения затрат на ее производство и реализацию. Прибыль является обобщающим экономическим показателем, характеризующим конечные результаты текущей деятельности предприятия. Расчет прибыли осуществляется по формуле

· · · Валовая (балансовая) прибыль - это общая прибыль, полученная предприятием от всей его деятельности.

· В курсовой работе величина Из прибыли уплачиваются налоги, осуществляются мероприятия по расширению и техническому перевооружению производства, а также могут производиться любые другие выплаты, не противоречащие действующему законодательству. Налогооблагаемая прибыль - это прибыль, облагаемая налогом. В курсовой работе налогооблагаемая прибыль принимается равной валовой:

Расчёт прибыли предприятия представлен в таблице 2.12.

Таблица 2.12 Расчёт прибыли предприятия

|

- норма отчислений на социальные нужды, %;

- норма отчислений на социальные нужды, %; ,

,  - ставка процента по аренде оборудования и площадей, %;

- ставка процента по аренде оборудования и площадей, %; - банковский процент за кредит, %;

- банковский процент за кредит, %; - сумма кредита, руб. (таблица 2.4);

- сумма кредита, руб. (таблица 2.4); - удельный вес прочих накладных расходов в общей смете.

- удельный вес прочих накладных расходов в общей смете. ) и производственным площадям (

) и производственным площадям ( ), находящимся в собственности предприятия, по методу равномерного списания.

), находящимся в собственности предприятия, по методу равномерного списания.

,

,  - стоимость оборудования и помещений, приобретаемых в собственность (таблица 2.4);

- стоимость оборудования и помещений, приобретаемых в собственность (таблица 2.4); ,

,  - нормы амортизации оборудования и помещений, %.

- нормы амортизации оборудования и помещений, %.

- фонд основной заработной платы основных рабочих, руб.

- фонд основной заработной платы основных рабочих, руб.

и

и

- годовая смета коммерческих (внепроизводственных) расходов, руб.;

- годовая смета коммерческих (внепроизводственных) расходов, руб.; - производственная себестоимость годового объема выпуска продукции, руб.;

- производственная себестоимость годового объема выпуска продукции, руб.; - производственная себестоимость единицы i-гo вида продукции, руб.;

- производственная себестоимость единицы i-гo вида продукции, руб.; - годовой объем выпуска i-гo вида продукции, шт.

- годовой объем выпуска i-гo вида продукции, шт.

- цена i-гo изделия, руб.;

- цена i-гo изделия, руб.; - полная себестоимость i-гo изделия, руб.;

- полная себестоимость i-гo изделия, руб.;

- доходы (убытки) от других направлений деятельности.

- доходы (убытки) от других направлений деятельности.