Эффективные портфелиИспользование статистических методов в оценке доходности и риска инвестиционных портфелей позволяет решать практически важную задачу определения эффективного инвестиционного портфеля.

Для иллюстрации этого понятия рассмотрим пример взаимосвязи доходности и риска портфеля из акций А и В от структуры портфеля, то есть от долей этих акций в общей сумме. Предположим, что ожидаемая доходность акции А равна 5%, а доходность акции В - 8%. Среднеквадратические отклонения доходностей акций составляют 4 и 10%, соответственно. При этом, при неизменной суммарной стоимости портфеля, доли этих акций в портфеле могут меняться от 0 до 1. При анализе примера рассмотрим три значения коэффициента корреляции: -1; 0 и 1. После расчета ожидаемой доходности и среднеквадратического отклонения пакета получим следующие данные. Таблица 7.6 Значения ожидаемой доходности ДП и среднеквадратического отклонения σП при различной структуре пакета.

На рисунке 4.5. приведены соответствующие примеру графики, связывающие доходность, структуру портфеля и среднеквадратическое отклонение. Графики верхнего ряда отражают эти зависимости для случая ρАВ=1, средний ряд графиков соответствует случаю ρАВ = 0, в нижнем ряду отображен случай ρАВ = – 1. Анализируя полученные данные, нужно принимать во внимание следующие моменты. 1. Все три рассматриваемые варианта являются теоретическими, поскольку на практике почти не встречаются. Однако, охватывая весь диапазон возможных изменений коэффициента корреляции случайных величин, они несут обобщенную информацию об исследуемых зависимостях.

Рис.7.5.Доходность и риск портфеля при различной структуре активов 2. Вертикальный левый ряд графиков иллюстрирует утверждение о независимости доходности портфеля от корреляции между доходностями его акций и о его линейной связи со структурой портфеля. 3.Средний вертикальный ряд иллюстрирует зависимость среднеквадратичного отклонения доходности от структуры портфеля. При коэффициенте корреляции равном единице - это тоже линейная функция. При коэффициенте корреляции равном -1, риск портфеля может быть сведен к нулю. В промежутке между этими значениями риска и структуры портфеля имеет нелинейный вид. При этом существует оптимальная, минимизирующая риск, структура портфеля. 4. В правом ряду графиков представлены возможные сочетания риска и доходности, достижимые путем изменения структуры портфеля. В случае корреляции доходностей акций отличной от -1, взаимосвязь доходности и риска неоднозначна. Для некоторых значений риска существуют по два значения доходности. Вполне понятно, что с точки зрения инвестора, наиболее интересна та часть графиков, где доходность выше. Именно эта часть и является эффективной областью допустимого множества сочетаний риска и доходности. 7.6. Выбор оптимального портфеля: модель Марковица Как мы увидели из примера, допустимое множество портфелей из двух активов, представляет собой прямую или кривую линию, и её верхняя часть является эффективным множеством. В случае, когда в портфеле много активов, допустимое множество портфелей преобразуется в область на плоскости "риск - доходность" (рис.4.6).

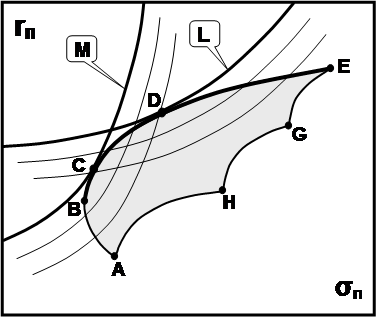

Рис. 4.6. Эффективное множество портфелей Выделенная на рисунке область соответствует области возможных значений доходности и риска портфелей. Жирной линией на рисунке выделена область А B C D E соответствующая наилучшим сочетаниям доходности и риска. Именно эта область и носит название эффективного множества портфелей или границей эффективности. Действительно характеристики любой точки внутри области возможных значений хуже, чем соответствующие точки области. Так, в сопоставлении с точкой N, точка D соответствует более высокой доходности при том же уровне риска, а точка C - меньшему риску при той же доходности. Параметры же портфелей, соответствующих дуге СD, лучше параметров точки N, как по риску, так и по доходности. Таким образом, задача формирования оптимального портфеля сводится к двум последовательным решениям: 1) определение эффективного множества портфелей; 2) выбор из этого множества наиболее подходящего для конкретного инвестора сочетания доходности и риска. Для решения первой задачи автор рассматриваемого подхода Гарри Марковиц предложил использовать алгоритм квадратического программирования известный как метод критических линий. Используя этот метод, при известных статистических характеристиках акций портфеля, можно абсолютно корректно построить область эффективных портфелей. Для решения таких задач существуют специальные компьютерные программы, которые делают это в считанные минуты. Для определения наиболее подходящего для конкретного инвестора эффективного портфеля было предложено использовать кривые безразличия инвесторов.[34] Рассмотрим как реализуется индивидуальный выбор инвестором оптимального соотношения между риском и доходностью (рис. 4.7).

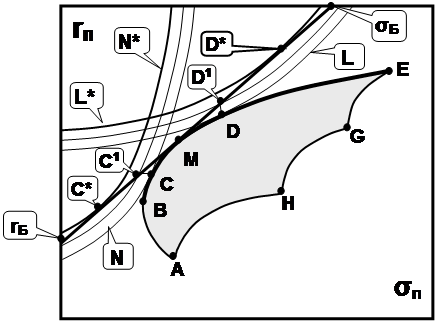

Рис. 4.7. Выбор оптимального портфеля из рисковых активов Говоря о кривых безразличия, полезно вспомнить о том, что при решении задачи оптимального инвестиционного портфеля для инвестиций в реальные проекты мы уже использовали подобный подход. Но если ранее мы строили эти кривые в координатах текущего и будущего потребления, то здесь в качестве пар взаимосвязанных переменных выступают риск и доход. То есть, здесь кривая безразличия представляет собой линию, точки которой равнозначны с позиций сочетания риска и дохода. При росте риска инвестор требует повышенного дохода, и тем большего, чем больше риск. С другой стороны, даже при нулевом риске нулевой доход инвестора не устроит. Понятно, также, что для инвесторов с разной склонностью к риску, вид кривых безразличия будет разным: инвестор более склонный к риску (кривая L) выберет инвестиционный пакет D, а более опасливый (кривая М) – пакет С. Определившись с видом кривых безразличия, заметим, что чем дальше конкретная кривая находится от оси Х (рисков), тем больший доход может получить инвестор, при заданном уровне риска. Учитывая сказанное, можно констатировать, что для пакета акций, с эффективным множеством В-С-D-Е, для инвестора более склонного к риску, оптимальным будет пакет D, а для инвестора менее склонного к риску – С. Таким образом, выделяя эффективное множество портфелей, мы можем определить альтернативную стоимость капитала для реального проекта с известным риском. Однако, в силу индивидуальности кривых безразличия, эта оценка будет индивидуальна. При таком подходе, для реального проекта с конкретным риском каждый инвестор будет задавать свою альтернативную стоимость капитала, что не позволит корректно оценить действительную эффективность проекта и привлечь к проекту всех возможных инвесторов. Как преодолеть возникшее препятствие? Помните, в определении оптимального соотношения между возможностями потребления и накопления при анализе эффективности инвестиций в реальные проекты, мы получали аналогичный результат - оптимальный инвестиционный бюджет соответствовал индивидуальным потребительским предпочтениям инвесторов? Однако наличие рынка капитала позволило правильно оценить эффективность проекта и заинтересовать и обеспечить одинаковое отношение к нему всех инвесторов. Помня о том, что наличие рынка капитала, позволяет не только объединить инвесторов вокруг оптимального пакета реальных инвестиций, но и повысить их инвестиционные доходы, следует задать себе вопрос: "Действительно ли эффективный портфель представляет собой лучший для инвестора выбор, и не предоставляет ли наличие других инструментов рынка капитала возможность получить больший инвестиционный доход, при заданном уровне риска?". 7.7. Введение займов и кредитов: модель Тобина Для ответа на поставленный вопрос введем в рассмотрение безрисковые займы и кредиты. Допустим, что вы кроме рисковых активов рассматриваемого пакета, инвестор можете покупать безрисковые ценные бумаги с заданной доходностью rб, (то есть предоставлять безрисковый денежный кредит). Тогда, комбинируя рисковые и безрисковые бумаги, вы можете сформировать портфель с любым уровнем риска, вплоть до нуля (портфель состоит только из безрисковых ценных бумаг). Эффективная часть возможных дополнительных портфелей будет лежать на линии М - rб (рис. 7.8).

Рис. 7.8. Выбор оптимального портфеля при наличии кредитов и займов Если же, наряду с кредитованием, вы можете заимствовать под такой же процент, то занимая деньги и инвестируя их в бумаги портфеля, вы сможете добавит ко множеству эффективных портфелей прямую М -σБ.[35] В результате наличия возможностей безрискового кредитования и заимствования, множество эффективных портфелей переходит с кривой В-С-М-D-Е на прямую rБ- М -σБ, которая носит название линии рынка капитала - CML (Capital Market Line).[36] Вследствие этого, инвестор с любой степенью склонности к риску может получить бóльшую доходность, при заданном риске (точка D1), либо меньший риск, при заданной доходности (точка C1), либо получить новое максимально выгодное сочетание доходности и риска (точки D* и С*), которое будет существенно лучше исходных сочетаний (точки С и D). Теперь уже можно ответить на вопрос о корректном определении цены капитала реального инвестиционного проекта. Как вы думаете, включит ли инвестор в свой портфель акции доходность которых выше, чем доходность линии рынка? Безусловно, ведь эта операция "поднимет" область эффективных портфелей и с помощью рыночной линии обеспечит для индивидуального риска инвестора большую доходность. Таким образом, альтернативная стоимость капитала для конкретного реального проекта однозначно определяется доходностью эффективного множества и рыночной линией. В итоге можно констатировать следующее:

Контрольные вопросы Вопросы группы А 1. Что такое риск инвестиций и каким показателем его можно оценить? 2. Что такое премия за риск и как она связана с рискованностью актива? 3. Как при известной доходности безрисковых активов и ретроспективному значению платы за риск по альтернативному портфелю оценить требуемую доходность инвестиций? 4. Какие характеристики доходности как случайной величины следует использовать при оценке риска пакета акций? 5. Что такое коэффициент вариации доходности пакета? 6. Можно ли на базе ретроспективных данных оценить ожидаемую степень рискованности будущих инвестиций, и не противоречит ли такой подход концепции информационной эффективности рынка? 7. Почему при диверсификации суммарный риск пакета уменьшается? 8. Что такое индивидуальный и рыночной риски? 9. Как связаны диверсификация и рыночный риск? Вопросы группы В 1. Можно ли считать пакет из акций 20 различных фирм хорошо диверсифицированным? 2. Как доходность портфеля связана с доходностью его акций? 3. От чего зависит стандартное отклонения доходности пакета? 4. Чему равен риск пакета из двух акций одинаковой доходности и риска с коэффициентом корреляции доходностей равной минус единице? 5. Чем обусловлено наличие рыночного риска хорошо диверсифицированного пакета? 6. Что такое эффективное множество портфелей? 7. В каких координатах нужно построить кривую безразличия, чтобы выбрать оптимальный портфель для конкретного инвестора? 8. Как возможность кредитов и займов изменяет эффективное множество портфелей? Существует ли в этой области единый, оптимальный для всех инвесторов портфель? 9. Как влияет возможность кредитов и займов на альтернативную цену капитала? Резюме 1. Решения об инвестициях должны приниматься с учетом риска, и доходности. При этом следует понимать, как определяется риск, какая существует связь между риском и альтернативными издержками 2. Риск - это неопределенность, ведущая к возможности потерь или недополучения дохода в ожидаемом размере. Риск инвестиций связан с вероятностью того, что их фактическая доходность окажется ниже ожидаемого значения. поэтому риск акций и их пакетов принято измерять дисперсией их доходности. 3. В условиях сложившейся экономики с ростом доходности инвестиций растет и связанный с ними риск. 4. Оценка альтернативной стоимости капитала может быть осуществлена путем прибавления к текущей доходности безрисковых активов с ретроспективной премией за риск, связанной с рассматриваемыми инвестициями. Имея ретроспективные данные о доходности отдельных акций и их пакетов можно оценить степень рискованности соответствующих инвестиций. 4. Суммарный риск конкретной акции или их пакета состоит из индивидуального и рыночного риска. Индивидуальный риск может быть существенно снижен за счет диверсификации пакета акций. Рыночный риск диверсификацией не устраняется. 5. Риск пакета из небольшого количества различных акций достаточно сильно зависит от индивидуального риска. При большом количестве разных акций рискованность пакета определяется рыночным риском. Для существенного снижения индивидуального риска путем диверсификации достаточно, чтобы в пакете было белее пяти акций. 6. Среднеквадратическое или стандартное отклонения доходности пакета акций зависит от величины стандартных отклонений доходностей входящих в пакет акций и их корреляции. 7. Индивидуальная составляющая риска пакета соответствует сумме дисперсий, а рыночная – ковариаций. Именно последнюю составляющую портфельного риска и не удается уменьшить за счет диверсификации. 8. Эффективным портфелем называется портфель, обеспечивающий максимальную ожидаемую доходности для заданного уровня риска или минимальный риск для заданного уровня доходности. 9. Эффективное множество портфелей - это множество портфелей обладающих оптимальным сочетанием риска и доходности. 10. В рамках эффективного множества портфелей, для каждого инвестора существует единственный оптимальный портфель соответствующий его индивидуальному отношению к риску и доходу. Задача формирования оптимального портфеля сводится к двум последовательным решениям: · определение эффективного множества портфелей; · выбор из этого множества наиболее подходящего для конкретного инвестора. 11. Наличие возможностей безрискового кредитования и заимствования повышает доходность финансовых инвестиций при заданном уровне риска. Следствием этого является повышение альтернативной цены капитала для реальных инвестиционных проектов. 12. Для получения наилучших результатов финансовых инвестиций следует сначала выбрать "лучший" портфель обыкновенных акций, после чего, комбинируя этот портфель с безрисковыми займами и кредитами, обеспечить удовлетворяющую инвестора степень риска. 13. Наличие характеристик риска и доходности эффективного инвестиционного портфеля и доходности безрискового кредитования и заимствования, позволяет определить альтернативную стоимость инвестируемого в реальный проект капитала. [29] Здесь и далее для иллюстрации специфики фондового рынка приведены достаточно старые примеры амриканского рынка. Однако сути деля это не меняет. Сомневающиеся в этом могут обратиться к сайтам компаний ММВБ, РБК, АК&М или просто посмотреть телевизионный канал РБК. [30] Акций 500 наиболее крупных компаний, учитываемых при расчете фондового индекса агентства Standard and Poor (Standard & Poor's Stoke Price). [31] Напомним, что согласно теореме Чебышева, для любого закона распределения случайной величины, не менее 89% возможных исходов лежит в пределах трех среднеквадратических отклонений. В силу этого, чем меньше коэффициент вариации, тем меньше вероятность получения отрицательной величины доходности и, меньше риск. [32] Напомню, что две случайные величины считаются корреляционно связанными, если математическое ожидание одной из них меняется в зависимости от изменения другой. [33]Так, например, коэффициенты корреляция между доходностями акций, котируемых на Нью-Йоркской фондовой бирже, лежат в пределах 0,5 - 0,7. [34]Постановка и решение этих задач, а также основные идей раздела 2.1. были предложены в работах автора теории портфеля Г. Марковица. Portfolio Selection //Journal of Finance. 1952, March, и Portfolio Selection: Efficient Diversification of Investment. New York: John Wiley, 1959. В1990 г. за разработку и развитие этих подходов Г.Марковиц получил нобелевскую премию в области экономики.

[35] Идея обобщения модели Марковица на случай безрискового кредитования и заимствования принадлежит Джеймсу Тобину и изложена в его работах: James Tobin. Liquidity Preference as Behavior Towards Risk. //Review of Economic Studies, 1958, February.; James Tobin. The Theory of Portfolio Selection. - London: Macmillan and co.,1965. [36] Для того, чтобы доказать, что это действительно прямая, следует записать соотношение доходности и стандартного отклонения для портфеля из двух акций: Приравняв к нулю величину σБ (что соответствует безрисковости одной из составляющих пакета), и выразив rП через σМ, получим линейную зависимость

|

;

;  .

. .

.