Теоритические основы анализа и оценки эффективности сбытовой деятельности предприятияНевозможно эффективно продвигать товар, не имея полной картины рыночной ситуации. Поэтому продавец, заинтересованный в эффективности сбыта своей продукции, должен знать реальное положение дел на рынке и на этой основе принимать обоснованные решения по реализации товаров. Для этого необходимо проводить регулярный анализ системы сбыта. Анализ сбыта предусматривает детальное изучение данных о продаже товара. [2, c.245]. Основными задачами анализа являются: • оценка степени выполнения планов сбыта; • изучение динамики поставки и реализации продукции; • определение влияния различных факторов на изменение величины данных показателей; • выявление внутрихозяйственных резервов увеличения объемов поставки и реализации продукции; • разработка рекомендаций по освоению выявленных резервов. Основные объекты анализа выполнения планов сбыта: • объем поставки и реализации продукции в целом и по ассортименту; • структура поставки/реализации продукции; • ритмичность поставки и реализации продукции; • величина сбытовых запасов и оборачиваемость оборотных средств. Источниками информации для анализа выполнения планов поставки и реализации продукции служат бизнес-планы предприятия, оперативные планы-графики, форма № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др. Анализ начинается с изучения динамики поставки и реализации продукции, расчета базисных и ценных темпов роста и прироста. Оперативный анализ поставки и реализации продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения об отгрузке продукции по объему и ассортименту, количестве за день, нарастающим итогом с начала месяца, а также отклонение от плана. Анализ выполнения планов сбыта тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение по договорам оборачивается для предприятия уменьшением выручки и прибыли, выплатой штрафных санкций. Кроме того в условиях конкуренции предприятие может потерять покупателей и рынки сбыта своей продукции. Важное значение для предприятия имеет и выполнение контрактов на поставку товаров и услуг для государственных нужд, поскольку гарантирует не только сбыт продукции и ее своевременную оплату, но также и льготы по налогам, выгодные ставки по кредитам и т.п. В процессе анализа определяется выполнение планов поставки и реализации за месяц или квартал нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей, рынков и видов продукции, выясняются причины недовыполнения планов, принимаются корректирующие меры по выполнению договорных обязательств. Поскольку в течение планового периода планы поставки и реализациимогут корректироваться, при их анализе следует принимать во внимание не только первоначальный, но и уточненный план. Большое значение придается выполнению планов поставки и реализации готовой продукции по срокам (ритмичности). Для оценки ритмичности поставки и реализации продукции используют коэффициент ритмичности и коэффициент вариации. Коэффициент ритмичности определяется делением суммы, которая зачтена в выполнение плана поставки/реализации по ритмичности, на плановый объем поставки/реализации продукции. При этом в выполнение плана засчитывается фактический объем поставки/реализации готовой продукции, но не более запланированного. Коэффициент вариации представляет собой отношение среднеквадратического отклонения фактического объема поставки/реализации от планового за месяц (квартал) к среднемесячной (среднеквартальной) плановой поставке/реализации. В организации и планировании сбыта важная роль принадлежит запасам готовой продукции. При их анализе выявляются комплектность, скорость оборачиваемости, обеспеченность продукцией покупателей. В процессе анализа проверяется соответствие фактического размера запасов установленным нормативам. С этой же целью на основании данных о фактическом наличии продукции на сбытовом складе и их среднесуточном выпуске рассчитывают фактическую обеспеченность запасами готовой продукции в днях и сравнивают ее с нормативной.[5, c.266]. Анализу подвергаются не столько количественные показатели объёмов продаж по продукту и по регионам, сколько весь комплекс факторов, оказывающих влияние на размеры сбыта: организация сбытовой сети, эффективность рекламы и других средств стимулирования сбыта, правильность выбора рынка, времени и способов выхода на рынок. Анализ системы сбыта предполагает выявление эффективности каждого элемента этой системы, оценку деятельности сбытового канала. Анализ издержек обращения предусматривает сопоставление фактических сбытовых расходов по каждому каналу сбыта с показателями плана для обнаружения необоснованных расходов, устранения потерь, возникающих в процессе товародвижения, и повышения рентабельности функционирования системы. Основа для любого анализа — информация и то, насколько она достоверна. В основе контроллинга сбытовой деятельности лежат доходы от сбытовой деятельности и продвижения продаж, а также затраты на сбытовую деятельность. И те, и другие зачастую трудно проследить и выделить. Многие затраты на сбытовую деятельность, относящиеся к конкретным сегментам рынка, не распределяются и классифицируются как неразносимые. У сбытовой деятельности возникает еще одна проблема: как идентифицировать доход, полученный от реализации конкретного мероприятия или группы мероприятий? Маркетинговые мероприятия, касающиеся одного наименования продукции, могут спровоцировать интерес потребителя к фирме в целом, а также к другим группам товаров. Если покупателя устраивает приобретенный продукт, он обычно интересуется, что это вообще за фирма и какие еще продукты она выпускает. Кроме того, расходы на имидж-рекламу, например, вовсе не обязательно приводят к пропорциональному увеличению продаж. Предприятие может иметь широкую номенклатуру продуктов, некоторые из них наиболее популярны, и любое упоминание логотипа фирмы провоцирует увеличение продаж именно этих продуктов, а вовсе не всех, выпускаемых фирмой. Поэтому вопрос, какую долю затрат отнести на ту или иную продукцию, не риторический. [4, c.118]. Ключевым аспектом в оценке эффективности сбыта является отчетность, на основании которой собираются статистические данные, необходимые для расчета оценочных показателей. А поскольку качественные управленческие решения могут приниматься только на основании своевременных и достоверных данных, прежде чем приступать к оценке эффективности сбыта, необходимо убедиться в надежности используемой системы отчетности. Существует три принципиально разных подхода к оценке эффективности сбыта: • на основе оценки фактического результата по отношению к плановому/нормативному; • динамических изменений (сравнения результатов разных периодов); • сравнения с лучшими результатами. Первый подход возможен при наличии статистических данных, опыта, которые позволяют правильно определить план сбыта или его норматив, который может быть выработан как внутри компании, так и в рамках конкретной отрасли. Второй подход предполагает оценку динамики показателей сбыта: лучше, хуже, насколько. Третий подход принципиально отличается от остальных тем, что ориентируется не на средние показатели (но отрасли, за период), а на лучшие. Лучшие результаты берутся за значение, к которому предприятие стремится, на которое равняется. Показателей эффективности сбыта — множество. Какие из них целесообразно отслеживать? Предпосылками ответа на этот вопрос являются цели компании и стадия ее развития. Процедура сбыта предполагает два этапа. Первый этап — выход на рынок: активный рост, захват клиента. На этом этапе планирование весьма затруднительно, поскольку у руководителя еще нет достаточного количества информации для того, чтобы четко прогнозировать сезонные колебания и уровень сбыта. Планировать можно темпы роста. Нацеливая сбытовой персонал на «увеличение» и «рост», руководителю целесообразно использовать второй подход и оценивать динамику показателей. Подобная ситуация характерна и для предприятий, которые работают на быстрорастущем рынке: если темны роста предприятия совпадают с ростом рынка, оно удерживает свою долю; если отстают — теряет свои позиции на рынке, если опережают расширяет свое влияние на рынок. На этапе активного роста предприятию необходимо отслеживать следующие показатели: - производительность (представляет собой отношение количества контактов с клиентом к количеству рабочих часов или презентаций).Этому показателю можно и нужно задавать минимальное значение. Важной деталью в данном случае является работа с отчетами, период сдачи которых должен быть коротким: раз в два дня, раз в неделю; - эффективность контактов (представляет собой отношение количества сделок к количеству контактов). Данный показательуказывает на качество работы продавца; - процент прироста базы данных (представляет собой отношение количества новых клиентов или договоров к общему количеству клиентов или договоров).Этот показатель указывает на скорость проникновения предприятия на рынок; - процент роста объема продаж (представляет собой отношение объема продаж за отчетный период к объему продаж за базисный период); - рентабельность (представляет собой отношение прибыли к объему продаж); - процент просроченной дебиторской задолженности. Второй этап — стабилизация: удержание доли рынка. На этом этапе приоритеты меняются, количество должно перейти в качество. Как правило, к этому моменту у руководителя уже достаточно статистики, чтобы с высокой степенью вероятности определять плановые значения, прогнозировать поведение покупателей и т.п. На сформированных рынках с низкими темпами роста и тенденцией к насыщению конкуренция за клиента становится особенно острой. Сбытовой персонал должен быть особенно чувствителен к прибыли предприятия, поскольку велик соблазн приобретения конкурентных преимуществ за счет доходов предприятия (снижение цен, большие скидки и отсрочки и т.п.). Индикаторы эффективности сбыта должны быть скорректированы на отслеживание следующих показателей: - объем продаж (в штуках или деньгах) указывает на долю рынка компании. Если есть данные по емкости рынка, легко оценить свои позиции; - рентабельность продаж (представляет собой отношение прибыли к объему продаж); - средняя прибыль на заказ (представляет собой отношение прибыли к количеству заказов или сделок); - средний объем сделки (представляет собой отношение объема продаж к количеству сделок); - процент прироста продаж по постоянным клиентам (представляет собой отношение объема продаж за отчетный период по группе клиентов к объему продаж за базисный период по группе клиентов); - количество рекламаций от клиентов; - количество потерянных покупателей; Данные показатели критичны в условиях жесткой борьбы за клиента; - доля комплексных сделок (представляет собой отношение количества сделок с полным ассортиментом к общему количеству сделок; - результативность продаж (представляет собой отношение фактического объема продаж к плановому объему продаж); - оборачиваемость дебиторской задолженности (представляет собой отношение выручки от реализации к средней величине дебиторской задолженности за период). Средняя величина дебиторской задолженности (за месяц) вычисляется как сумма объемов дебиторской задолженности на начало месяца, на начало 2-й, 3, 4 й недели и на конец месяца. Увеличение оборачиваемости дебиторской задолженности влияет на сокращение операционного цикла предприятия, повышает эффективность использования его финансовых ресурсов; - эффективность численности работников отдела сбыта (представляет собой отношение прибыли к количеству сотрудников в отделе сбыта). Количество сотрудников анализируется либо к плановому значению, либо в динамике за период; - эффективность затрат на сбыт (представляет собой отношение расходов на сбыт к объему сбыта); - средний срок обслуживания клиента (часы/дни от заявки клиента до поставки товара). Эта группа показателей позволяет оценивать эффективность сбыта с акцентом на борьбу за прибыль и удержание покупателей. Отклонение по ним будет первым сигналом к оценке ситуации и принятию соответствующих управленческих решений. В современном бизнесе, где ключевую роль в продвижении продукта или услуги играет личность продавца (его личные качества, профессионализм, осведомленность и т.п.), увеличивается значение таких персональных показателей, как: • объем сбыта или дохода па одного сотрудника; • дебиторская или просроченная дебиторская задолженность по сотрудникам; • количество новых клиентов по сотрудникам; • доля сбыта приоритетной или высокорентабельной продукции в общем объеме сбыта сотрудника; • эффективность рабочего времени сотрудника = (Количество контактов с клиентами) / (Количество рабочих часов). В выборе значений оценочных показателей в этих случаях чаще всего придерживаются третьего подхода — на уровне лучших результатов, которые были зафиксированы в практике предприятия, стимулируя таким образом приведение нормы к наиболее успешным образцам. Целесообразно применение и ряда более сложно измеряемых показателей, которые чаще всего оцениваются в процессе аттестации и по итогам испытательного срока; • знание выпускаемой/реализуемой продукции, особенностей основных рынков сбыта, сильных и слабых сторон предприятия и его конкурентов; • способность к планированию и анализу; • навыки продаж и прочее. Таким образом, в тех случаях, когда эффективность сбыта напрямую зависит от квалификации сбытового персонала, в перечень показателей, которые следует оценивать и анализировать руководителю, обязательно должны включаться показатели по каждому сотруднику службы сбыта. Выбор показателей, но которым анализируется эффективность сбыта, должен опираться, в первую очередь, на специфику целей и задач предприятия. В таком случае анализ эффективности сбыта вовремя подскажет необходимость изменений и позволит «держать руку на пульсе». Для качественного анализа руководителю необходимо и достаточно составить и придерживаться системы, включающей от 5 до 9 показателей эффективности, что позволит сфокусировать внимание на наиболее важных аспектах и не теряться в большом объеме незначительных данных. [5, c.280]. Для целей контроллинга сбытовой деятельности можно рассматривать результативность маркетинговых мероприятий скорее как величину качественную, а не количественную (ее численный расчет не производится). Результативность рассматривается с двух точек зрения: - возможность достижения тех же результатов при снижении затрат на маркетинг; - возможность достижения большего результата при тех же затратах. С одной стороны, результативность определяется применяемыми методами и подходами к продвижению и сбыту, с другой — структурой предприятия и сбытовых служб, проработкой маркетинговых стратегий и планов. Эффективное обслуживание потребителей предполагает высокий уровень гарантийного технического обслуживания и ремонта; предоставление клиентам сервисных услуг, длительных сроков гарантий и бесплатных услуг. Оценка финансовых средств, необходимых для организации правильной и эффективной системы обслуживания потребителей, предполагает расчет затрат на создание и оборудование современной компьютерной техникой станций технического обслуживания, складов запасных частей, ремонтных мастерских, обеспечение квалифицированным персоналом передвижных мастерских, оказывающих услуги на месте эксплуатации товара, и других затрат, которые учитываются при разработке программы маркетинга. [6, c.13]. Для нормального функционирования сбытовой деятельности предприятия необходимо целенаправленно поддерживать происходящие на рынке процессы в рамках заданной маркетинговой программы реализации продукции, что достигается путем управления процессом сбыта через обратную связь. Можно отметить, что эффективное управление сбытом продукции является одним из главных факторов успеха фирмы. Проблемы, возникающие со сбытом продукции, могут привести к значительным финансовым потерям и частичной или полной остановке производства. Система сбыта продукции любого предприятия должна быть предельно эффективна и ориентирована на потребности рынка. Для того чтобы наиболее полно адаптировать данную систему к потребностям рынка, необходимо использовать специфическую экономическую категорию, которая бы, учитывая внешнюю и внутреннюю среды предприятия, помогла оценить текущую деятельность в области продаж и выявить потенциальные возможности в области совершенствования управления сбытом продукции. [1, c.358].

2Анализ и оценка эффективности сбытовой деятельности предприятия на примере ОАО «Минский маргариновый завод» Впервые в масложировой отрасли СССР Минский маргариновый завод освоил выработку кулинарных жиров в мелкой расфасовке на импортных линиях. В соответствии с Приказом Государственного комитета по управлению государственным имуществом и приватизации Республики Беларусь № 222 от 30 декабря 1993 г. путем преобразования государственного предприятия на базе маргаринового завода было создано открытое акционерное общество "Минский маргариновый завод". ОАО «Минский маргариновый завод» под торговой маркой «Золотая капля» производит и реализует следующие виды продукции: - маргарины, кулинарные и кондитерские жиры для промпереработки, а также фасованные в фольгу и пергамент; - майонезную продукцию (от 20 до 75% жирности); - масло растительно-сливочное; - масло подсолнечное рафинированное дезодорированное вымороженное; - масло подсолнечное нерафинированное; - масло рапсовое рафинированное дезодорированное; - масло рапсовое с ароматами; - масло купажированное; - соусы на майонезной основе; - кетчупы; - хрен; - горчица. В конце 90-х на предприятии проведена реструктуризация производства: были выделены обособленные структурные подразделения майонезный цех и комбинат общественного питания и торговли (КОПиТ). Аппарат управления предприятия укомплектован специалистами, прошедшими подготовку в учебных заведениях бывшего СССР. Средний стаж работы на предприятии руководителей высшего звена около 10 лет. Основными акционерами ОАО «ММЗ» является государство (81,86%) и физические лица (18,11 %),приобретшие акции за деньги и именные приватизационные чеки «Имущество». ОАО «Минский маргариновый завод» не имеет ни дочерних предприятий, ни филиалов. Это связано с тем, что у него и у государства нет денежных средств для их постройки и финансирования. Т.е. на постройку новых зданий, помещений, офисов, нужно и оборудование и инвентарь, чтобы обеспечить оптимальную рабочую атмосферу и в офисе и на рабочем месте. ОАО «Минский маргариновый завод» только в феврале 2012 года рассчитался с долгами, за давние долги и за время экономического кризиса. На каждом предприятии, не только на Минском маргариновом заводе, составляется план производства и реализации продукции. Проанализируем план производства продукции за 2012 – 2013 годы с помощью таблицы 2.1. Таблица 2.1 – Объем производства масложировой продукции за 2012-2013 годы

Примечание - Источник: собственная разработкана основе данных предприятия.

Исходя таблицы 2.1, можно сделать вывод, что ОАО «Минский маргариновый завод» значительно увеличил план производства продукции. Если в 2012 году на предприятии было произведено 5 659 167,71 тонн майонеза, то в 2013 году – 6 604 666,9 тонн. Рост составил 16%. Увеличение производства позволит увеличить долю рынка. Такой рост производства майонеза возможен за счет улучшения качества продукции, изменения дизайна упаковки. Увеличение производства кетчупа, горчицы и хрена в 2013 году по сравнению с 2012 годом позволило удержать свою позицию на рынке. Небольшой рост производства данной продукции произошел за счет замены старого оборудование на новое. Если в 2012 году по предприятию было произведено 4 684 449 тонн маргарина, то в 2013 году – 5 001 002 тонны. Такой незначительный рост позволил увеличить долю рынка. Это произошло за счет того, что был изменен состав маргарина, замена одного компонента на более полезный. Проанализируем реализацию продукции за 2010 – 2013 годы с помощью таблицы 2.2. Таблица 2.2 – Динамика реализации продукции, т

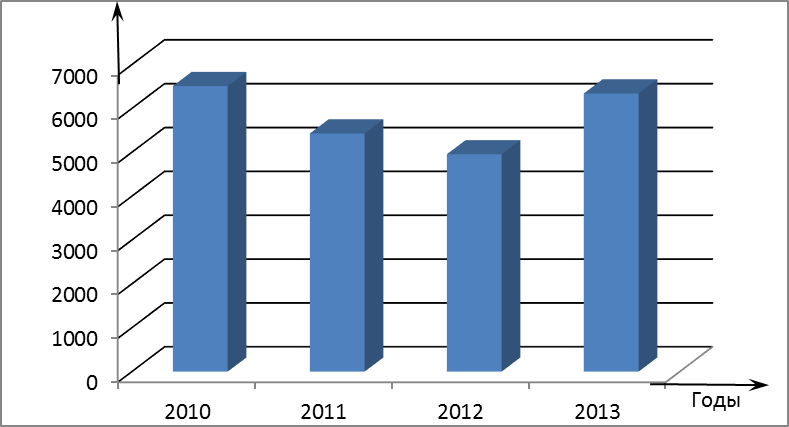

Примечание - Источник: собственная разработкана основе данных предприятия. Как видно из таблицы 2.2 в результате принимаемых мер по выводу из кризиса и созданию условий по устойчивому развитию предприятия в 2013 году увеличилось производство и реализации маргариновой продукции на 28% (1386 тонн) по сравнению с 2012 годом. Однако в 2013 году снизились объемы реализации майонезной продукции на 7% (465 тонн) и масла растительного на 25,4 % (729 тонн)по сравнению с 2012 годом. Если же рассматривать динамику цен в 2010 – 2012 гг. в целом, то можно заметить, что реализация майонеза и масла растительного с каждым годом увеличивалась, в то время как реализация маргариновой продукции наоборот уменьшалась. В 2013 году случился так называемый «переворот». Реализация маргариновой продукции увеличилась, в то время как реализация майонеза и масла растительного пошла на спад. Это произошло из-за ряда факторов, которые будут рассмотрены ниже. Рассмотрим динамику реализации маргариновой продукцииОАО «Минский маргариновый завод» на рисунке 2.1.

Рисунок 2.1 – Динамика реализации маргариновой продукции Примечание - Источник: собственная разработка. Исходя из рисунка 2.1, можно сказать, что объем реализации маргариновой продукции с 2010 по 2012 год значительноуменьшается. Это произошло из-за того, что в состав маргарина входит импортное сырье. Цена на сырье повысилась, и Минский маргариновый завод не в состоянии был приобрести его в таком объеме, как в 2010 году. Предприятию пришлось сократить объемы выпуска маргариновой продукции, а, следовательно, сократились и объемы реализации. В 2013 году наблюдался рост объемов реализации маргариновой продукции на 28% (1386 тонн). Цена на импортное сырье стабилизировалась, и предприятие смогло возобновить покупку импортного сырья в необходимом количестве, что привело к увеличению объемов производства, а, следовательно, и к увеличению реализации. Также предприятие стало принимать административные меры по регулированию поставок крупным потребителям, что также неплохо увеличило объемы реализации маргариновой продукции. Далее рассмотрим динамику реализации майонезной продукции ОАО «Минский маргариновый завод» на рисунке 2.2.

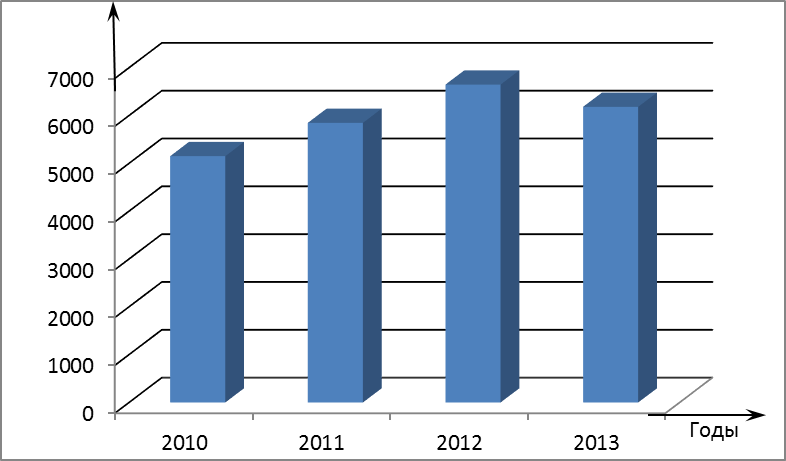

Рисунок 2.2 – Динамика реализации майонеза Примечание - Источник: собственная разработка. Исходя из рисунка 2.2,можно сделать вывод, что с 2010 по 2012 годы наблюдается рост объема реализации майонезной продукции. В этот период ОАО «Минский маргариновый завод» постоянно улучшал и разрабатывал новые виды майонеза, а также разработал новый вид упаковки «дой-пак». Однако уже в 2013 году наблюдается обратная тенденция. Произошло значительное снижение объемов реализации на 7% (465 тонн). На это мог поспособствовать спад спроса на продукцию данного предприятия из-за большого числа конкурентов, предлагающих аналогичную продукцию, а также потеря упаковкой своего потребительского вида. Предприятие разработало новую упаковку, что первоначально привлекало покупателей, однако после появления у конкурентов такого же товара в такой же упаковке по наиболее низкой цене, чем цена у ОАО «Минский маргариновый завод», спрос на продукцию предприятия стал снижаться. Конкуренция является важнейшим элементом рыночной экономики и вместе с механизмом цен служит необходимым ее регулятором. Роль конкуренции как раз состоит в том, что благодаря ей на рынке возникает и поддерживается спонтанный порядок, который не зависит от чьих – либо воли, желания и намерения.Хотя каждый стремиться осуществить на рынке свою цель или выгоду, но эти стремления, сталкиваясь друг с другом в ходе конкуренции, независимо от желания участников рынка, объективно координируются и корректируются друг с другом, и в результате бессознательно, за их «спиной» возникает спонтанный, самопроизвольный, никем не предусмотренный порядок, который находит выражение в установлении равновесия между спросом и предложением. [3]. Далее рассмотрим динамику реализации масла растительного ОАО «Минский маргариновый завод» на рисунке 2.3.

Рисунок 2.3 – Динамика реализации масла растительного Примечание - Источник: собственная разработка. Исходя из рисунка 2.3, можно сделать вывод, что с 2010 по 2012 год наблюдается рост объема реализации продукции. В этот период ОАО «Минский маргариновый завод» вышел на новые рынки сбыта, улучшил качество за счет приобретения импортного сырья. Тенденция изменения объемов реализации масла растительного также изменилась в 2013 году по отношению к предыдущим годам – объемы уменьшились на 25,4% по отношению к 2012 году. На это повлиял дизайн упаковки, так как при транспортировке она деформировалась, часто отклеивалась этикетка, следовательно, продукция теряла потребительский интерес и требования. Также огромную роль в снижении объема выпуска и реализации продукции сыграл роль тот фактор, что на предприятии устарело и износилось оборудование, необходимое для производства масел. Если бы у предприятия были средства на покупку нового оборудования, картина выглядела бы иначе. Также среди белорусских производителей пользуются большим спросам продукция таких предприятий как “ABC” Гродно, “Камака” Борисов и другие известные предприятия. Однако продукция ОАО «Минский маргариновый завод» не сильно отличается по цене и качеству выпускаемой продукции от своих конкурентов. Цены ОАО «Минский маргариновый завод» на майонезную продукцию в сравнении с другими белорусскими производителями представлены в таблице 2.3. Таблица 2.3 - Цены ОАО «Минский маргариновый завод» на майонезную продукцию в сравнении с другими белорусскими производителями за 2013г.

Примечание - Источник: собственная разработкана основе данных предприятия. Проанализировав таблицу 2.3можно сделать вывод, что цены ОАО «Минский маргариновый завод» на майонез приятно отличаются от цен конкурентов. На большую часть майонезной продукции предприятие установило среднюю цену по сравнению с конкурентами, а в некоторых случаях цена на майонез даже является самой низкой. И нужно заметить, что ни по одной из позиций цена ОАО «Минский маргариновый завод» не превышает цены конкурентов. Вся продукция ОАО «Минский маргариновый завод» сегодня реализуется на внутреннем рынке. Основной объем отгружаемой продукции приходиться на г. Минск и Минску область. Положительным фактором, влияющим на объем отгружаемой продукции является территориальное размещение предприятия, и высокая емкость рынка центральной части республики. Отгрузка по Республике ведется по всем областям. Общий объем отгруженной продукции составляет 12978,6 т. При этом основная нагрузка приходится на несколько областей (Минская, Витебская, Гродненская). Отгрузка по городу Минску составляет 53,7% от общего объема реализации, Минской области – 16,2%. Далее следует Витебская и Гродненская области – 9,8% (1268,6 тонн) и 8,2% (1060,9 тонны) соответственно. Далее идет Брестская и Могилевская область – 5,7% (744,7 тонны) и 4,5% (582,8 тонны) соответственно. Гомельская область занимает последнее место среди областей республики по объему отгружаемой продукции.– 247,3 тонны (1,9%). В 2013 году наибольшие объемы продаж приходятся на реализацию майонеза 6160,6 тонн (47,5%) и маргариновой продукции – 3418,2 тонн (26,3%). Высокими являются и объемы продаж растительного масла 2120 тонн (16,3%). Детально изучить показатели отгрузки продукции по областям мы можем с помощью таблицы 2.4 Таблица 2.4 – Показатели отгрузки продукции за 2012 – 2013 годы

Примечание - Источник: собственная разработкана основе данных предприятия. Исходя из данных таблицы 2.4, проанализируем отгрузку продукции по областям Республики Беларусь. Наиболее положительные значения объемов реализации производимой продукции имеет г. Минск. Здесь объемы продаж маргарина выросли на 25,2 тонны (на 2,7%). Однако завод значительно потерял в объемах майонеза – 364,9 тонн. Также отрицательное значение имеет темп роста реализации растительных масел – 10,5 тонн. В Минской области наибольший объем отгрузок приходится на майонез – 38,2% от общей реализации продукции по области. Достаточно высоким процентным соотношением характеризуются продажи маргариновой продукции и растительных масел – 27,7% и 25,7% соответственно. По Минской области в 2013 году по сравнению с 2012 годом наблюдается значительное падение объемов реализации растительных масел на 504,3 тонны (48,3%). Это связано с высокой стоимостью нашей продукции по сравнению с продукцией конкурентов. Положительная тенденция по сравнению с 2012 годом наблюдается в реализации маргарина – увеличение на 16,9 т (на 3%), майонеза – на 119,8 т (на 17,6%). Это связано с относительно невысокой стоимостью продукции (к маргарину). В Могилевской области наибольший объем отгрузок приходится на маргариновую продукцию – 59,6% от общего реализации продукции по области. Достаточно высокими значениями характеризуются продажи растительных масел – 17,9%. Продажи майонезов в Могилевской области невысокие – 98,8 тонн (16,9%). По Могилевской области в 2013 году по сравнению с 2012 годом наблюдается снижение объемов реализации маргарина на 75 тонн (на 17,7%), майонеза – на 24,5 тонны (19,9%), масла растительного – на 96,7 тонн (48,1%). Сокращение реализации продукции связано с плохой информированностью потребителей об этих видах продукции. В Витебской области наибольший объем отгрузок приходится на маргариновую продукцию и растительные масла – 39,2% и 33,4% от общего реализации продукции по области. Достаточно высокими значениями характеризуются продажи майонезов – 17%. В 2013 году в Витебской области по сравнению с 2012 годом уменьшились объемы продаж майонеза – на 27,8 тонн (на 11,4%). Это связано с транспортировкой. Маргариновую продукцию – 53,3% от общей реализации продукции по области. Достаточно высокими значениями характеризуются продажи растительных масел – 19,2%. Продажи майонезов и кетчупов по Брестской области занимают следующие положения – 105,7 тонн (14,2%). По Брестской области в 2013 году по сравнению с 2012 годом наблюдается снижение объемов реализации маргарина – на 81,7 тонн (на 17,1%), майонеза – на 28,2 тонны (на 21,1%), растительных масел – на 80,3 тонны (на 36%). Это связанно с ухудшением качества и дизайна упаковки (более яркая, привлекательная упаковка будет лучше привлекать внимание потребителей). В Гродненской области наибольший объем отгрузок приходится на маргариновую продукцию – 49,4% от общего реализации продукции по области. Далее по объемам отгрузок идут масла растительные (24,8%) и майонезы (19,3%). По Гродненской области произошло снижение объемов продаж следующей продукции завода: майонеза на 49,6 тонны (19,5%), растительного масла на 7,1 тонны (2,6%). Это связано с плохой информированностью потребителей об этом виде продукции (к майонезу) и деформация упаковки при транспортировке, отклеивание этикетки (к растительному маслу). Объемы реализации маргари

|