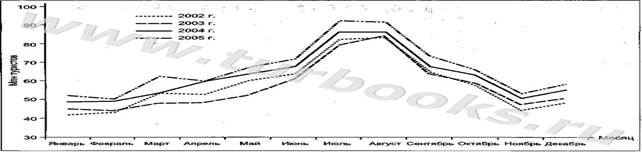

Основные тенденции развития мирового рынка туризмаТуристские услуги представляют один их самых распространенных объектов международной торговли. Рынок туризма подвержен воздействию разнообразных факторов, поэтому возможность предвидеть хотя бы некоторые тенденции его развития создает условия для повышения объективности планирования маркетинговых отношений на внутренних и международных тур-рынках. Терроризм, стихийные бедствия, угрозы болезней, повышение цен на нефть, колебания валютных курсов, а также экономическая и политическая неопределенность — вот лишь некоторые из проблем, возникших перед индустрией туризма в последние годы. Вместе с тем количество туристов по всему миру превысило все ожидания и в 2005 г. достигло нового рекордного значения в 808 млн человек. Рост оценивается в 42 млн дополнительных туристов, из которых более 18 млн побывали в Европе, 11 - в Азиатско-Тихоокеанском регионе, 7 — в Северной и Южной Америке, 3 — в Африке и 2 млн — на Ближнем Востоке. Несмотря на то что общемировой рост туррынка стал более умеренным, он все же почти на 1,5% превысил долгосрочный среднегодовой прогноз темпа роста, составляющий 4,1% (рис. 1.1). В течение нескольких последних лет сфера туризма стала более гибкой. Несмотря на нестабильность внешней среды (например, террористические акты, стихийные бедствия), в период с 2002 по 2005 г. количество международных туристов, посетивших места отдыха по всему миру, в основном увеличилось. Помесячный анализ количества международных туристов по всему миру за 2005 г. показывает (рис. 1.2), что начиная с мая среднемесячный рост был довольно стабильным. В марте был за-

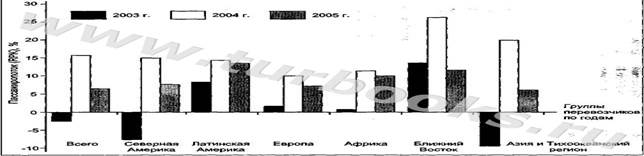

Источник: МВФ, ЮНВТО Рис. 1.1. Прибытия международных туристов и экономический рост (ВВП) Источник: ЮНВТО Рис. 1.2. Изменение прибытий международных туристов по месяцам регистрирован резкий подъем, за которым последовало заметное снижение в апреле (обусловленное празднованием Пасхи). Подобное снижение наблюдалось в регионах, где распространено христианство, таких, как Европа и Северная Америка, а также в Африке, положение которой в очень большой степени зависит от приезда европейцев (рис. 1.3). В течение практически всего года цены на авиационное топливо увеличивались, в результате чего авиакомпании понесли дополнительные расходы. Вместе с тем напряженная конкуренция в этой отрасли вызвала снижение реальных цен на перелеты за 12 месяцев. Привлекательные цены на авиаперелеты часто перевешивают у людей чувство безопасности. Многие события вызывали временные изменения туристических потоков, но они не могли заставить людей отказаться от путешествий. И хотя на местном уровне воздействие различных происшествий может быть довольно ощутимым, в целом оно все чаще становится кратковременным. Результаты анализа по отдельным регионам показывают, что наибольшее увеличение количества туристов в 2005 г. в процентном отношении было зафиксировано в Африке: здесь рост оказался больше, чем в 2004 г. Далее следуют Азиатско-Тихоокеанский регион (+7%), Ближний Восток (+7%), Северная и Южная Америка (+6%) и Европа (+4%). Между тем, несмотря на сравнительно замедлившиеся в 2005 г. темпы роста, на Ближнем Востоке наблюдался наиболее устойчивый среднегодовой прирост за последние пять лет. Начиная с 2000 г. он составлял в среднем 9% за год, тогда как аналогичный показатель для Азиатско-Тихо-оке-анского региона был равен 7%, для Африки — 5%, для Европы — 2,3%, а для Америки - менее 1%. Для сравнения: среднемировая величина составляла немного более 3%. За пятилетний период только в Северной Америке было зарегистрировано уменьшение числа туристов (—1%). Практика показывает, что в соответствии с тенденцией, сложившейся к середине 2005 г., туризм с целью отдыха снова превзошел деловой туризм, так как возросла доступность авиаперелетов «без удобств», а скрытый спрос на проведение отпусков сохранился. Но согласно комментариям Совета экспертов ЮНВТО во многих регионах в деловом туризме, а особенно в сфере проведения встреч, поощрительных поездок, конференций и выставок определенно наступило оживление.

Источник: ЮНВТО Рис. 1.3. Сравнительная оценка количества прибытий международных туристов по месяцам за 2002 — 2005 гг.

Однако на рынке наблюдались и серьезные изменения. Во все большем количестве случаев решения стали приниматься не коммерческими, а финансовыми директорами, появились признаки того, что в некоторых странах стоимость деловых поездок постепенно снижается. Чтобы оправдать издержки, сэкономить на налогах и максимизировать мотивацию работников, поощрительные поездки все чаще совмещают с деловыми встречами. Положительные результаты работы наблюдаются и в секторе организации круизов. Согласно информации, предоставленной членами Международной Ассоциации Круизов (CLIA), за 9 месяцев 2005 г. количество пассажиров во всем мире увеличилось на 5,7% по сравнению с аналогичным периодом 2004 г. и достигло 8,3 млн человек. Для оценок развития международного рынка туризма часто используется показатель индекса уверенности. Индекс уверенности ЮНВТО базируется на результатах опросов по электронной почте, проведенных секретариатом ЮНВТО среди выбранных представителей организаций из общественного и частного секторов, числящихся в Комиссии экспертов по туризму ЮНВТО. Опросы проводятся каждые четыре месяца, начиная с мая 2003 г., с целью фиксирования данных о текущей деятельности организаций, работающих в сфере туризма, а также данных о краткосрочных прогнозах развития этого сектора. Это позволяет постоянно сравнивать прогнозы и практические результаты, а также дает возможность сопоставлять фактическую деятельность за последние четыре месяца с прогнозами, данными на этот же период времени четыре месяца назад. Полученные данные разделяются на две группы: по регионам и по виду деятельности. Членам Комиссии экспертов по туризму ЮНВТО отправляют по электронной почте письмо с просьбой ответить на два вопроса: • Какова ваша оценка выполненной работы в вашем направлении/бизнесе за истекшие четыре месяца (или почти истекшие) по сравнению с тем, что вы могли бы ожидать в это время года? • Каковы перспективы туристской деятельности в вашем направлении/бизнесе на предстоящие четыре месяца по сравнению с тем, что вы могли бы ожидать в это время года? Респонденты должны выбрать один из пяти вариантов: намного хуже (0); хуже (50); одинаково (100); лучше (150); намного лучше (200). Результаты усредняются и разбиваются по регионам и видам деятельности. Значение выше 100 говорит о том, что число респондентов, оценивших ситуацию как «лучше» или «намного лучше», превышает число респондентов, ответивших «хуже» или «намного хуже». Ответы более 200 специалистов из почти 90 стран и территорий, которые составляют Комиссию экспертов по туризму Всемирной туристской организации, подтверждают положительные результаты, отмеченные в международном туризме в 2005 г. Несмотря на исключительную оценку в 2004 г. (144), представители общественного и частного секторов в 2005 г. поставили средний балл 140, соответствующий оценке «лучше, чем можно было ожидать». Для 2006 г. перспективы также остаются хорошими (140), что подтверждает позитивные прогнозы ЮНВТО. По регионам картина в 2005 г. была следующая: наибольшие оценочные баллы дали эксперты из Африки (167), где повышение доступности перелетов увеличило спрос; затем шли эксперты из Америки (145) и глобальные операторы (143). Эксперты из Европы (137), Азии и Тихоокеанского региона (136), как и представители Ближнего Востока (128), были гораздо менее оптимистичны. Важно, однако, отметить, что в отношении Европы полученная оценка (137) выше, чем прогнозные баллы, поставленные ее представителями в конце 2004 г. (134). По виду деятельности результаты были следующие: более высокие оценки дали представители группы «Туроператоры и бюро путешествий (туристские агентства)» (153), которые поставили в этот раз гораздо больше баллов, чем в конце 2004 г.; затем представители группы «Консультирование, исследование и медиа» со средним показателем 151, «Транспорт» (145) и «Назначения» (142). Оценку ниже средней (140) в 2005 г. дали представители группы «Основные организации отрасли и прочие» (126) и, в частности, представители группы «Проживание и обслуживание» (103). Что касается 2006 г., то перспективы были такими же хорошими (140). По регионам ситуация несколько иная: глобальные операторы (125) и эксперты из Европы (137) дали самые низкие оценки, в то время как более оптимистичными оказались представители Африки (161) и Ближнего Востока (резкий рост со 128 до 144). В Азии и Тихоокеанском регионе прогнозы улучшились по сравнению с 2005 г. (со 136 до 145), в то время как в Америке они заметно изменились в худшую сторону (со 145 до 141). Представители общественного сектора (144) дали немного более благоприятные прогнозы на 2006 г., чем представители частного сектора (136). По виду деятельности картина была следующая: самые благоприятные прогнозы дали представители группы «Консультирование, исследование и медиа» (146) и группы «Назначения» (143). Члены групп «Транспорт» (122) и «Проживание и обслуживание» (128) наименее оптимистично оценили перспективы 2006 г. Однако если в отношении первой группы наблюдается значительный спад по сравнению с оценкой 2005 г. (со 145 до 122), то в отношении группы «Проживание и обслуживание» прослеживается значительное улучшение (рост со 103 до 128). По регионам картина иная: наивысшая оценка периода с сентября по декабрь 2005 г. принадлежит экспертам из Африки (144); затем идут глобальные операторы (139), которые имеют представителей в различных регионах, и группа экспертов с Ближнего Востока (133). Все они дали оценку выше средней в 130 баллов. Наименее оптимистичны были эксперты из Америки (125), Европы (128), Азии и Тихоокеанского региона (129). Наиболее благоприятные прогнозы на четыре месяца (январь — апрель 2006 г.) строили представители Африки (150), Азии и Тихоокеанского региона (136), а также глобальные операторы (136), хотя и представители Америки (133) тоже были достаточно оптимистичны. Самые низкие оценки дали члены Комиссии из Европы (128) и с Ближнего Востока (122) — оценки, гораздо более низкие, чем за предыдущий период (133). По виду деятельности результаты оказались такие: средняя оценка периода с сентября по декабрь 2005 г. варьируется от максимальной 145, данной членами группы «Транспорт», до минимальной 100, которую поставили представители группы «Проживание и обслуживание». По сравнению с результатами предыдущего периода (май — август 2005 г.) эти оценки в основном такие же или ниже, за исключением оценок, данных представителями группы «Консультирование, исследование и медиа» (от 124 до 126) и «Назначения» (увеличение на один пункт до 130). Прогноз развития туризма на период с января по апрель 2006 г. был очень оптимистичный среди представителей группы «Транспорт» (150), а также среди членов группы «Назначения» (132), в то время как наименее оптимистично видели перспективу представители группы «Проживание и обслуживание» (108). По региону регистрации авиакомпаний картина складывалась следующая: перевозчики с Ближнего Востока - зоны, где высокие цены на нефть послужили причиной экономического подъема многих стран, и перевозчики из Латинской Америки зарегистрировали самые большие показатели роста — 12%. Двузначный показатель роста (10%) был также достигнут африканскими авиалиниями (включая египетских перевозчиков), в то время как число перевозок (величина пассажиропотока) авиакомпаний из Северной Америки выросло на 9%. Авиакомпании из Азии и Тихоокеанского региона и Европы отметили рост ниже среднего показателя — 6,6% и 6,4% соответственно. 2005 г. был отмечен естественным спадом в показателях роста относительно 2004 г., когда все регионы достигли двузначных показателей, в особенности Ближний Восток (27%), а также Азия и Тихоокеанский регион (21%) (количество перевозок увеличилось после окончания распространения атипичной пневмонии) (рис. 1.4). Скорректированный с учетом сезонных изменений показатель средней загрузки (загруженности авиатранспорта) достиг наибольшего значения в ноябре 2005 г. (77,1%) со времен предыдущего максимума в декабре 2003 г. В период с января по ноябрь показатель пассажировместимости, выраженный в доступных место-километрах, поднялся на 6,5%, т.е. примерно на один процентный пункт меньше, чем показатель загруженности авиалиний, что отражает продолжающиеся попытки авиалиний адаптировать предложение к спросу. Рост показателя пассажировместимости был особенно заметным в Латинской Америке и на Ближнем Востоке (более чем на 10%). Наилучшие показатели загрузки были достигнуты авиакомпаниями Северной Америки (79,6%) и Европы (76,7%). Беспокойство о растущих затратах на топливо по-прежнему является основной «головной болью» индустрии воздушного транспорта, и хотя это еще не повлияло на количество перевозок, продолжающиеся попытки по снижению затрат крайне необходимы. Согласно данным IATA авиакомпании закончили 2005 г. с суммарными потерями в 6 млрд долл. США, что меньше, чем предполагалось, несмотря на лучшую, чем ожидалось, текущую деятельность многих авиакомпаний. На 2006 г. предполагалось увеличение количества перевозок (величины пассажиропотока) на 4 - 5%, во многом благодаря улучшению экономи-

Источник: составлено ЮНВТО по данным IATA Рис. 1.4. Международный пассажиропоток, представляющий перевозчиков, разбитых на группы по месту регистрации авиакомпаний ческой ситуации. Хотя это будет небольшим спадом по сравнению с уровнем 2005 г., ожидается, что в 2007 г. рост снова увеличится. Интенсивность воздушных перевозок в течение 2005 г. подтверждается данными Международной организации гражданской авиации (ICAO). Число пассажиров, перевезенных регулярными рейсами авиалиний 189 стран-участниц, превысило 2 млрд человек. Показатель величины пассажиропотока увеличился на 8,5% по сравнению с прошлым годом. С другой стороны, показатель пассажировместимости вырос несколько меньше. Средний показатель загрузки в 2005 г. по международным направлениям достиг 75% (74% - в 2004 г.). Для рынка туруслуг особенно важны изменения в экономической среде. Согласно данным, опубликованным Международным валютным фондом (МВФ), мировой объем ВВП, выросший в 2005 г. на 1,3%, продолжает демонстрировать столь же положительные результаты и в 2006 г. Хотя по итогам 2004 г. в крупнейших экономиках был отмечен некоторый спад после рекордных значений, наблюдавшихся в предыдущем году (мировой объем ВВП увеличился на 5%), общие тенденции указывают на стабильный рост. В 2005 г. общий рост экономических показателей в Европе упал по сравнению с 2004 г. с 3,6 до 2,5%, поскольку в европейской зоне и Соединенном Королевстве наблюдалось снижение объема ВВП. В США рост снизился с 4,2 до 3,5%, в Японии — с 2,7 до 2%. В целом экономические перспективы на 2006 г. оказались благоприятны. Важнейшие европейские рынки туризма, такие как Германия (+1,2%), Соединенное Королевство (+2,2%) и Франция (+1,8%), за 2006 г. улучшили свои результаты. Темпы экономического роста в США в будущем, возможно, замедлятся, но будут находиться возле отметки 3,3%, в то время как Япония сохранит свои показатели (2,2%). Краткосрочные показатели основных экономических систем, таких как США, Япония и европейская зона, в целом также будут положительными. В производстве товаров и услуг наблюдается общее улучшение, темпы роста инфляции удерживаются на прежнем уровне, а потребительское доверие достаточно высоко. Ожидается, что в Соединенном Королевстве личное потребление будет сдерживать темпы роста, хотя промышленное производство, возможно, и достигнет желаемой стабильности. Согласно МВФ в мире все еще сохраняется определенный дисбаланс: высокий дефицит платежного баланса и увеличивающийся долг США существуют наравне со значительными излишками текущего бюджета Японии, некоторых других развивающихся азиатских рынков, а также нефтедобывающих государств, таких как Россия и ближневосточные страны. К тому же ситуацию омрачают два основных фактора: увеличение цен на нефть и потенциальный рост процентных ставок на некоторых наиболее важных туристических рынках, таких как США, Соединенное Королевство и еврозона. Что касается нефти, то, несмотря на то что текущие цены на нее сегодня достигают рекордно высокого уровня, в реальном исчислении стоимость барреля все еще ниже или же незначительно выше, чем в начале 1980-х или в начале 1990-х. Если взглянуть на ситуацию с точки зрения зависимости спроса на туристские услуги от цен на нефть, то согласно недавно опубликованному докладу ЮНВТО влияние цен на спрос до недавнего времени было ограничено. Опрос туроператоров и туристических агентств показывает, что лишь незначительный процент от увеличения цен на нефть был переложен на плечи потребителей в виде итоговой покупной цены. И даже повышение цен на услуги многих авиакомпаний пока не снизило спрос на воздушный транспорт. Согласно информации, поступившей от Международной ассоциации воздушного транспорта (LATA), поток пассажиров с января по ноябрь 2005 г. увеличился на 7,7%. Во время недавних кризисов (хотя и происходивших с разными интервалами времени) растущие цены на нефть оказали на рынок туризма скорее не прямое, а косвенное влияние, поскольку повлекли за собой ухудшение экономической ситуации, а следовательно, и снижение покупательной способности населения. В то время как предыдущий взлет цен на нефть оказал существенное негативное влияние на экономику в целом и, как результат, на рынок туризма, на этот раз мировое хозяйство сохранило относительную устойчивость, чему значительно способствовал спрос в Китае и Индии. Поскольку этот самый спрос может гарантировать, что цены на нефть не упадут до своего исторически сложившегося среднего значения, ожидается, что рынок туризма продолжит следовать ранее наметившимся положительным тенденциям. Другим фактором, способным каким-либо образом сдерживать экономический рост и, в частности, снижать доходы них хозяйств, является повышение процентных ставок, особенно в США, где правительство пыталось использовать их постепенное увеличение, чтобы ограничить растущую инфляцию, снизить задолженности по потребительским кредитам и остановить бум на недвижимость. В еврозоне этот показатель, удерживающийся на уровне 2% с середины 2003 г., все еще намного ниже, чем в США, даже несмотря на то, что в конце 2005 г. Европейский центральный банк (ЕЦБ) увеличил его величину на 0,25% (в Соединенном Королевстве величина процентных ставок уже достигла уровня 4,5% в 2005 г.). В развитых экономиках уровень занятости населения, как правило, растет, если темпы экономического роста превышают отметку в 2%, и соответственно падает, если этот показатель опускается ниже 2%. Согласно информации, предоставленной МВФ, уровень безработицы во всех развитых странах в 2005 г. сократился на 0,2% (с 6,3 до 6,1%) и продолжал падать в 2006 г. (до 5,9%), тем самым достигая значений, зафиксированных до 2001 г. Хотя в европейской зоне и было отмечено общее снижение уровня безработицы (с 8,9 до 8,7%), на основных туристских рынках, таких как Германия, наблюдалось некоторое ухудшение ситуации на рынке занятости в течение 2005 г. С другой стороны, на испанском рынке было отмечено падение уровня безработицы на 0,9%, после чего этот показатель установился на самой низкой отметке за последние 10 лет — 9,1%. Благоприятное состояние испанской экономики наряду с улучшением таких показателей, как уровень занятости населения, оказывает существенное влияние на туристский рынок страны. Испания, занимающая 13-е место на мировом рынке туристских услуг с оборотом 12 млрд долл., отмечала необычайный рост потребления туристских услуг (на 26% вплоть до октября 2005 г., чему предшествовал рост на 22% в 2004 г.). В США уровень безработицы также снизился (с 5,5 в 2004 г. до 5,2% в 2005 г.). Канада продемонстрировала существенное сокращение этого показателя — на 0,4% по сравнению с уровнем 2004 г. То же самое можно сказать о Японии (с 4,7% в 2004 г. до 4,3% в 2005 г.) и о новых промышленно развитых азиатских экономиках (NIAE). Если говорить о валютных курсах, то 2005 г. продемонстрировал постепенную переоценку американского доллара по отношению к основным валютам, начавшуюся в конце 2004 г. В то время как в декабре 2004 г. доллар был равен 75 центам европейской валюты, в декабре 2005 г. это соотношение составляло уже $ 1:€ 0,84. Однако поскольку тенденция к снижению в 2004 г. превратилась в тенденцию роста в 2005 г., средняя ставка за весь 2005 г. не изменилась по сравнению с 2004 г. ($1: € 0,80). Подобная тенденция наблюдалась и в отношении американского доллара к швейцарскому франку и британскому фунту стерлингов, так как средний валютный курс за 2005 г. был на уровне 1: 0,55, несмотря на то, что в декабре 2005 г. курс доллара был выше, нежели год назад. Если рассматривать среднее значение валютного курса, то американский доллар в 2005 г. подешевел по сравнению с некоторыми европейскими валютами, такими как польский злотый (—11%) или российский рубль (—1,8%), а также по сравнению с южноафриканским рэндом (—1,2%). В то же время, если сравнивать абсолютные значения разных лет, то доллар США подорожал. Напротив, американская валюта потеряла в цене за 2005 г. по отношению к другим валютам Северной Америки (мексиканскому песо и канадскому доллару), что служит причиной для беспокойства как Мексики, так и Канады, поскольку основная часть их туристских потоков берет свое начало именно на рынке США. Доллар также упал по отношению к некоторым азиатским валютам, таким как австралийский доллар (—3,5%) и корейская вона (—10,5%), но вырос по сравнению с японской иеной, что делает Америку несколько более дорогостоящей страной для японских туристов. Однако наиболее значительные колебания произошли с валютным курсом доллара США к китайскому юаню, что явилось логичным результатом изменения китайской денежной политики. После того как соотношение национальной валюты к американскому доллару поддерживалось на уровне 8,28 на протяжении почти десятилетия, правительство страны решило ввести режим управляемого плавания с привязкой к корзине валют, включающей евро. Одновременно китайская валюта выросла по сравнению с американским долларом, в результате чего был установлен валютный курс 8,11 юаней за 1 доллар США. И хотя изменение было не столь значительно при анализе абсолютных значений разных лет, оно означало, что американский доллар потерял около 2,4% по отношению к юаню. Что касается евро, то средний курс этой валюты против американского доллара удерживался на уровне 1,24 (тот же уровень в 2004 г.). Эта европейская валюта упала в цене с €1 = $ 1,34 в декабре 2004 г. до €1 = $ 1,19 в декабре 2005 г. Еще больше евро потерял в цене по отношению к канадскому доллару и мексиканскому пе со (—16% в обоих случаях) за аналогичный период, в то время какв среднем за 2005 г. падение составило —6,7%, а в 2004 г. 3,4%. Что касается курсов обмена евро на другие европейские валюты, то здесь тенденции несколько противоречивы. Евро выиграл несколько пунктов у британского фунта (+0,8%), но в то же время подешевел относительно многих валют Центральной и Восточной Европы, таких как чешская крона (-6,6%), польский злотый (—11,1%), хорватская куна (—1,3%) или российский рубль (—1,8%), что, несомненно, оказывает неблаготворное влияние на ценовую конкурентоспособность этих стран на туристском рынке европейской зоны. То же самое можно сказать и о падении курса евро по отношению к турецкой лире (—5,6%). В отношении большинства азиатских валют евро продолжал падать, например, снижаясь на 10,5% по сравнению с корейской воной. Исключениями здесь стали индонезийская рупия (+8,5%) и японская иена (+1,8%), которые сделали Европу несколько более дорогим местом для японских туристов. Одно из основных заключений Совета экспертов по туризму ЮНВТО состоит в том, что в индустрии туризма уже не будет «обычного» года. С каждым годом будут появляться новые неопределенности и проблемы. Тем не менее в целом прогнозы на 2006 г. по государственному и частному секторам экономики были оптимистичны. Три основных фактора неопределенности остаются и на 2007 г. Во-первых, можно ожидать, что сохранится угроза терроризма. Однако опыт показывает, что в последнее время его влияние было довольно ограниченным и кратковременным. Туристы повсеместно приняли риск на себя, и угроза терроризма их больше не останавливает. Во-вторых, повышение цен на энергоресурсы, увеличение инфляции и процентных ставок могут, в конечном счете, изменить сценарий развития событий. До сих пор это не представляло собой существенной проблемы, поскольку повышение цен в основном являлось выражением устойчивого экономического роста и соответственно роста спроса на энергию. Если такое положение сохранится и затронет экономический рост в

Азии, возможно, это начнет оказывать заметное влияние на индустрию туризма. Наконец, третьей серьезной угрозой для туристской отрасли может стать дальнейшее распространение инфекционных болезней (например, птичьего гриппа, который существует в мире уже несколько лет, в настоящее время он затрагивает только птиц и лишь в единичных случаях людей, находящихся в постоянном тесном контакте с зараженными животными). Информационные сводки об опасности или нежелательности поездок и необходимость получения виз по-прежнему являются препятствиями для развития туристской отрасли. Известно, что отмена или упрощение визовых требований положительно влияют на спрос на путешествия. Поэтому визовый режим вкупе с растянутыми бюрократическими процедурами и высокими сопряженными расходами может ослаблять спрос даже при гарантии безопасности. Согласно данным за 2006 г. в то время как в Европе, Америке и Африке предполагался более умеренный рост количества международных туррынков, соответствующий общемировой тенденции, в Азиатско-Тихоокеанских странах и на Ближнем Востоке ожидался рост, превышающий и без того высокий уровень 2005 г. В Азиатско-Тихоокеанском регионе ожидался самый высокий темп роста в мире (9%), что подтверждает динамизм развития туристской отрасли в этой части света. По прогнозу, второй результат будет достигнут на Ближнем Востоке и составит 8%, что соответствует устойчивым показателям прошлых лет и обусловлено развитием рынка среднего класса, непрерывными вложениями правительства и частного сектора в развитие инфраструктуры и маркетинг, а также совершенствованием законодательства о туризме. Предполагается, что темп роста в Африке в 2007 г. снизится с 10 до 6%. В Европе количество прибывших туристов вырастет на 3%. Во многих развитых туристских местах этого региона будет наблюдаться сравнительно медленный, но стабильный рост, а спрос на поездки в новые развивающиеся места, который был выше среднего, может несколько снизиться до своего нормального уровня. Рост количества туристов в Америке также оценивается как умеренный (3%) (рис.1.5). Наряду с прогнозированием спроса при определении стратегии фирмой требуется прогноз предложения, а следовательно, и конкуренции на рынке, рассматриваемых ниже.

1.2. Стратегические решения в условиях конкуренции Термин «стратегия» встречается еще у древних греков, которые использовали его, когда речь заходила об искусстве полководцев. Вплоть до начала 60-х гг. XX в. этот термин понимался узко в значении применительно к военным делам, пока исследователи Гарвардской школы бизнеса не употребили его в том смысле, который вкладывается в него в настоящее время. Очевидно, что для победы, будь то военные действия или борьба за влияние на рынке, необходима соответствующая стратегия. Эффективная стратегия в турбизнесе предусматривает такой план действий, который отвечает на вопрос: «Как мы собираемся конкурировать в соответствующем рыночном пространстве не только в данный момент, но и в перспективе?» Для того чтобы создать стратегию обслуживания, руководство предприятия или организации следует прежде всего понять, что представляет собой та рыночная среда, в которой приходится работать, и какое место в ней занимает данная фирма. Правильно разработанная стратегия должна давать ответы также на вопросы: Какие нужды потребителей мы обслуживаем? Обладаем ли мы достаточными знаниями и опытом, чтобы обслуживать лучше, чем кто-либо еще? Как мы должны обслуживать клиентов, чтобы иметь доход, позволяющий нам длительное время быть конкурентоспособными и получать достаточную прибыль на вложенный капитал? Следовательно, в сфере турбизнеса, как и в любом виде предпринимательства, стратегия включает три главных компонента: • потребности клиентов; • способность компании удовлетворить эти потребности; • долгосрочную прибыль компании. В настоящее время туризм - это целая отрасль, индустрия, объединяющая ряд различных фирм и предприятий, занимающихся организацией отдыха туристов и предоставляющих потребителю разнообразные услуги. По мере обострения конкуренции, роста издержек, падения производительности, ухудшения качества услуг все больше организаций обслуживания начинают проявлять интерес к маркетингу и стратегическому управлению. Первоначально многие фирмы представляли себе маркетинг как сочетание мер стимулирования с культурой обслуживания, но сейчас большинство из них уже серьезно относятся к этим направлениям работ, располагают маркетинговыми службами, системами информации, планирования и контроля. Такой подход соответствует одному из принципов Десятой Гаагской декларации по туризму, гласящему: «Туризм должен планироваться государственными властями, а также властями туристской индустрии на комплексной и последовательной основе с учетом всех аспектов этого феномена». Понятия «стратегия» и «стратегические решения» используются в различных сочетаниях: стратегический маркетинг, стратегическое планирование, стратегическое управление. Рассмотрим сущность каждого из них, а также их взаимосвязи. В общем виде понятие «стратегия» трактуется как система управленческих решений, определяющих перспективные направления развития организации,сфер, форм и способов ее деятельности в условиях окружающей среды, а также порядок распределения ресурсов для достижения поставленных целей. Исходные положения для выбора стратегии турфирмы, как и для любой другой, связаны с маркетингом. Маркетинг туризма по конечному продукту (туристской услуге) относится к категории потребительского маркетинга, так как обмен осуществляется между конечными потребителями и фирмами. В то же время маркетинг организаций, обслуживающих турбизнес, составляет сущность межфирменного (или индустриального) маркетинга, когда сторонами в процессе обмена выступают организации (турфирмы, гостиничные комплексы, страховые компании, транспортные агентства и т.д.). К ним относят и такие неприбыльные организации, как музеи, библиотеки, университеты и другие, охватываемые понятием «социальный маркетинг». Маркетинговая политика фирмы служит базой для планирования всех аспектов ее деятельности и предусматривает два направления: • стратегический маркетинг (постоянный анализ потребностей, разработка эффективных товаров и видов сервиса, обеспечивающих признание потребителя и устойчивое конкурентное преимущество фирмы) - это аналитический процесс, ориентированный на долгосрочную перспективу; • операционный маркетинг (организация сбыта, продаж и коммуникационный для демонстрации отличительных качеств товара при снижении затрат на поиск покупателей) — активный процесс с краткосрочным горизонтом планирования. Маркетинг - это коммерческий рычаг фирмы, без которого даже гениальный стратегический план не может привести к желаемым результатам. Однако очевидно, что без солидной стратегической базы абсолютно рентабельного операционного маркетинга быть не может. Выявленные товарные рынки представляют собой экономические возможности, привлекательность которых следует оценить. Количественно привлекательность товарного рынка оценивается потенциалом рынка, а динамически — длительность своего существования, или жизненным циклом. Для конкретной фирмы она зависит от конкурентоспособности, иными словами, от способности фирмы удовлетворять потребности покупателей лучше, чем конкуренты. Фирма будет конкурентоспособной до тех пор, пока она удерживает конкурентное преимущество или благодаря особым качествам, отличающим ее от конкурентов, либо в силу более высокой производительности, обеспечивающей ей преимущество по издержкам. Как известно, к ключевым компонентам рыночной ориентации фирмы относятся: • ориентация на конечного потребителя — направленность усилий на всех уровнях организации на создание ценности для потребителя, понимание и предугадывание его потребностей; • ориентация на промежуточного клиента — готовность отно-' ситься к торговым фирмам не просто как к посредникам, но и как к своим клиентам, т.е. стремление учитывать их специфические потребности; • ориентация на конкурентов — усиление собственного положения за счет слабостей конкурентов, «вычисление» их стратегии и быстрота реакции на их действия; • межфункциональная координация — распространение информации о рынке внутри организации, функциональная интеграция при формулировании стратегии и использовании «видения» и знаний различных подразделений, а не только отдела маркетинга для оценки потребностей покупателей; • мониторинг среды - постоянный анализ альтернативных технологий, социальных перемен и законодательных актов, которые могут представлять собой либо благоприятные возможности, либо угрозы для фирмы. Стратегия фирмы, чтобы быть эффективной, должна основываться на глубоком знании рынка, а ее реализация — на соответствующих планах проникновения на рынок, а также на политике сбыта, ценообразовании и рекламы. Без этого даже самый лучший план имеет немного шансов на успех. Все преуспевающие фирмы так или иначе осуществляют стратегическое планирование. Значимость этой функции ощутимо повысилась в связи с технологическими, экономическими, конкурентными и социально-культурными переменами, характерными для конца XX и начала XXI вв., которые увеличивают потребность фирмы в стратегических решениях. Таким образом, стратегическое планирование охватывает широкий спектр вопросов и, основываясь на положениях стратегического маркетинга, с которым тесно связан, дает возможность представить картину будущего развития производства товаров и услуг, перспективных проектов, кадровой и финансовой составляющих деятельности фирмы на плановой основе. Стратегическое управление замыкает эту систему понятий, включая не только предвидение и планирование, но и регулирование, контроль и оценку. Оно предполагает деятельность высшего руководства организации по определению предпочтительных направлений развития, дающих конкурентные преимущества, и по реализации поставленных целей через соответствующие стратегии путем изменений в организации. В условиях развитого рынка и высокого уровня банкротств успеха добиваются лишь те компании, которые способны создавать и реализовывать на соответствующем организационном уровне долговременные стратегии. Сегодня на рынке выживают лишь профессионалы. Создание и реализация стратегии становятся важнейшим условием существования фирмы в современных условиях. Стратегическое управление, будучи необходимой составляющей деятельности турфирмы в современных условиях, базируется на общих концепциях и положениях, имеющих место и в других отраслях экономики, хотя и отличается рядом особенностей в реализации отдельных стратегий. Рассмотрим основные предпосылки возникновения стратегического управления и этапы его развития на примере отраслей промышленного производства. Период с 80-х гг. XIX в. по 30-е гг. XX в. называют эпохой массового производства, сопровождавшегося процессом формирования его инфраструктуры. Основная задача, стоявшая в тот период перед организаци

|